Cinco navieras mueven el mundo

El tráfico global de contenedores gana con el fin del auge de las materias primas

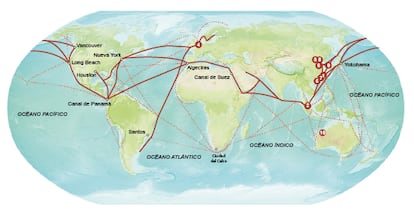

Este artículo no se hubiera podido elaborar sin el transporte marítimo. El teclado con el que se escribió está fabricado en China y, más que posiblemente, llegó a España en barco. La mayoría de las cosas que cualquier persona utiliza a lo largo del día han pasado por un carguero antes de llegar a los usuarios. Y esto es posible gracias a decenas de millones de cajas de acero resistente a la corrosión: los contenedores estandarizados.

Desde su introducción en los años cincuenta del siglo pasado, pocos inventos han cambiado el mundo de forma tan rápida y decisiva. "Cuando pensamos en tecnologías que han cambiado el mundo", declaró el premio Nobel de Economía Paul Krugman en una conferencia en la Universidad de Michigan en 2009, "nos gusta pensar en cosas como Internet... pero si intentamos averiguar qué es lo que ha pasado con el comercio mundial, el contenedor es un candidato muy serio".

En esta industria del contenedor que ha revolucionado el sector naviero mandan cinco grandes empresas. La italiana MSC, la danesa Maersk, la francesa CMA CGM, la taiwanesa Evergreen y la china Cosco poseen más de una cuarta parte de los barcos y un 43,2% del tonelaje. El origen de la consolidación del mercado de los contenedores fue la carrera para ganar cuota de mercado ante la expansión de la producción manufacturera en Asia, primero en Japón y, después, especialmente, en China. La explosión de las industrias asiáticas generó enormes cantidades de productos y una carrera para transportarlos. El alza de los precios del petróleo también impulsó la construcción de navíos más eficientes energéticamente.

El resultado de esa carrera fue que, de 2004 a 2012, el tonelaje de la flota global creció a una media de 6,4% al año, según la firma de análisis Clarkson's. Muchos de esos nuevos barcos se construyeron en astilleros chinos. "Desde 2005, aproximadamente, China duplicó la capacidad de construir barcos del mercado", indica Jeremy Penn, consejero delegado del Baltic Exchange.

No solo se construyeron más barcos; se construyeron cada vez mayores. El mayor navío de contenedores del mundo, el MSC Oscar, tiene 395 metros de largo (el equivalente a 14 canchas de baloncesto) y puede llevar en contenedores casi 160 millones de pares de zapatos. El anterior poseedor del título de gigante de los mares, el CSCL Globe, solo lo había ostentado durante un mes y medio.

El objetivo de los megabarcos es generar economías de escala. "Cuanto mayor es el tamaño, menores los costes por contenedor", apunta Marcos Eduardo Hansen, director de Maersk Line para España y Portugal.

El auge de los megabarcos también se extendió a las cargas a granel. En 2008, la minera brasileña Vale do Rio Doce ordenó 35 barcos de 395 metros de largo capaces de transportar 400.000 toneladas de mineral de hierro —cada barco lleva siete tanques del tamaño de una pista de tenis cada uno— desde Brasil a China. El objetivo: disputarle a Australia el título de suministrador a la industria siderúrgica china.

Pero, en una prueba de lo arriesgado que puede llegar a ser el sector, las autoridades chinas se negaron a aceptar barcos tan grandes en sus puertos. Cuando al final la empresa brasileña y el país asiático llegaron a un acuerdo —que implicaba la compra de 14 barcos por parte de la china Cosco— la rentabilidad de toda la operación ya era dudosa por el fin del boom de las materias primas.

El índice Baltic Dry —que combina las principales cargas, tamaños y rutas— es la referencia del mercado de transporte a granel. En 2003, el índice, que se había mantenido relativamente estable desde su creación, empezó a fluctuar espectacularmente. El 30 de junio de 2008 marcó su récord histórico de 11.793 puntos. Pero ni la demanda de materias primas era inagotable ni la economía china iba a seguir creciendo al mismo ritmo. A finales del año pasado, la burbuja se vino abajo definitiva y estrepitosamente. El Baltic Dry está en mínimos históricos desde su creación.

Y, con el fin de la burbuja, empiezan las primeras bajas. Solo en febrero, tres empresas dedicadas a la carga de graneles suspendieron pagos. "En algún momento la demanda se va a recuperar", apunta Tamvakis. "Pero hasta que llegue ese momento, hay empresas que lo van a pasar muy mal. Las empresas que no se hayan endeudado mucho y tengan dinero en efectivo —es un sector que funciona con dinero en efectivo— podrán aguantar. No es tan difícil: durante el boom hay muchas navieras que acumularon mucho dinero".

"Tradicionalmente, el sector naviero tiene bajos márgenes de beneficio y requiere grandes cantidades de capital", afirma Julian Smith, líder global de infraestructuras de PWC. "Es por eso que siempre ha estado muy fragmentado y con pocas navieras cotizadas". Los navieros, tradicionalmente griegos, noruegos o japoneses, registran sus flotas bajo banderas de conveniencia como las de Panamá, Liberia o Islas Marshall. "Un sector celoso de sus secretos", como apuntó la periodista Rose George en su libro Noventa por ciento de todo. La crisis en Europa y el bajón en el crecimiento chino ha puesto a las grandes compañías de contenedores en un brete. ¿Cómo llenar los megabarcos? En los tiempos del boom chino, ya era de por sí difícil obtener cargas para los trayectos de vuelta. Las empresas ofrecen fletes a precios tan bajos que, según Rose George, "a las empresas pesqueras escocesas les salía más barato meter bacalao en contenedores refrigerados para filetearlos en China que hacerlo en Escocia". Para Hansen, la tecnología está aumentando las posibilidades del sector. "Hace 10 años los contenedores no transportaban cargas a granel. Ahora, por ejemplo, pueden llevar grano, o líquidos".

Otra opción —similar a la llevada a cabo por las grandes compañías aéreas— son las alianzas. En diciembre de 2011, seis grandes compañías anunciaron su intención de crear una ruta común entre Asia y Europa. Pero no siempre funciona: el año pasado, las autoridades de competencia chinas bloquearon la creación de una alianza entre las tres grandes del sector en Europa (Maersk, MSC y CMA CGM) para el mercado asiático.

Cuando las alianzas no son posibles, la consolidación sigue de la forma más convencional: fusiones y adquisiciones. En diciembre, la alemana Hapag Lloyd y la chilena Compañía Sudamericana de Vapores (CSAV) se fusionaron para crear la que será la cuarta compañía del mundo. Tres meses más tarde, la también alemana Hamburg-Süd cerró un acuerdo para hacerse con la igualmente chilena Compañía Chilena de Navegación Interoceánica (CCNI) por cerca de 160 millones de dólares.

Una cosa está clara: dado que la vida útil de un barco está entre los 25 y los 30 años, las infraestructuras globales tendrán que seguir adaptándose a la nueva era. Los dos mayores canales del mundo se han puesto manos a la obra: el Gobierno egipcio está invirtiendo más de 7.000 millones de euros en ensanchar 37 kilómetros del canal de Suez y construir otros 35. Panamá, por su parte, lleva invertidos más de 5.000 millones de euros (más del 10% del PIB) en construir un segundo juego de esclusas que permita acoger barcos más grandes.

Hay mucho en juego. Los peajes del canal de Suez representaron en el último año fiscal 5.300 millones de dólares (4.750 millones de euros) para la economía egipcia, un 2% del PIB del país árabe. Egipto cree que una vez la ampliación esté construida podrá incrementar sus ingresos a más de 13.000 millones. En el caso del canal de Panamá, la importancia es aún mayor: solo los peajes aportaron 1.910 millones de dólares, un 4,5% del PIB del país centroamericano.

No solo las infraestructuras en canales son importantes: El puerto de Róterdam, el mayor de Europa, ha invertido 2.900 millones de euros en ampliar sus terminales. La mayoría del nuevo complejo Maasvlakte 2 (Llanura del Mosa) está dedicado a contenedores.

Aunque según la Conferencia de Naciones Unidas para el Comercio y el Desarrollo (UNCTAD, en sus siglas en inglés), de los 9.600 millones de toneladas de productos que se desplazaron por mar en 2013, solo un 12,8% lo hicieron en contenedores, el valor de lo que contenían representa más de la mitad de lo transportado.

"Son los cimientos de la globalización", opina por teléfono Jean-Paul Rodrigue, profesor de la Universidad de Hofstra (Nueva York, EE UU) y autor del libro Geografía del transporte. "Es el sostén del comercio internacional y toda la industria global está influida, de alguna manera, por éste sector".

La visibilidad de la industria del transporte marítimo es mucho más reducida que su importancia. "La verdad es que a la gente, por norma general, no le interesa saber cómo vienen las cosas", apunta Michael Tamvakis, profesor de Economía y Finanzas de las Materias Primas de la City University de Londres (Reino Unido). Un estudio de IHS Global indica que en 2007 la industria de navegación valía 432.000 millones de dólares (un 0,5% del PIB del planeta) y daba trabajo, directa o indirectamente, a 13,5 millones de personas. La ampliación del puerto de Róterdam da una imagen de lo que van a ser los nuevos tiempos. Hay una terminal dedicada al desembarco de etanol. Y el terreno ganado al mar está flanqueado por decenas de generadores eólicos.

El auge de las energías renovables y la necesidad de reducir gases de efecto invernadero están cambiando el sector. Los petroleros, que antes reinaban en los mares, van perdiendo importancia. "Los cargamentos de petróleo y gas representaban el 55% del total transportado a granel en 1970", apunta Paul Levelton, director global de Grupo de Infraestructuras y Proyectos de Puertos de KPMG. "Hoy es prácticamente el 30%". Los dos factores principales para esta reducción es la relativa caída del consumo de petróleo en los países desarrollados —gracias a una mayor eficiencia energética— y por la creciente autonomía petrolera estadounidense gracias al gas de esquisto.

Pero no son los únicos factores. el auge del gas natural licuado (GNL) también ha permitido diversificar las opciones energéticas. "En 2003, Japón tuvo que parar varias de sus centrales nucleares a la vez por mantenimiento, y creció la demanda de petróleo", apunta Penn. "En 2011, tras el maremoto y el accidente de Fukushima, pasó lo mismo, pero ésta vez recurrieron al gas". El pasado mes de octubre se puso en marcha en el puerto lituano de Klaipeda una terminal flotante de GNL, que permite a los países bálticos dejar de depender en un 90% del gas ruso. Simbólicamente, la nueva terminal recibe el nombre de Independencia.

El nuevo modelo energético no solo tiene un efecto en la demanda de petroleros. El viernes pasado, China anunció que reduciría en 160 millones de toneladas en cinco años su consumo de carbón para reducir sus emisiones contaminantes. Malas noticias para los transportistas a granel. Pero para Jean-Paul Rodrigue, el efecto de todos éstos cambios a medio plazo será "marginal": "El petróleo seguirá siendo muy importante", afirma.

En todo caso, el progreso del sector sigue. "Se ha hablado mucho de frenazo y de depresión, pero el comercio mundial no se ha dejado de expandir", comenta Penn. "Con el tiempo, la oferta se adaptará a la demanda. Aunque si pudiera decir exactamente cuándo sería un hombre rico", ríe.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.