FCC se refinancia con deuda convertible

Los bancos imponen que el exceso de endeudamiento sea canjeable por capital en determinados casos. La firma del acuerdo se cierra este lunes

El grupo constructor español FCC está a punto de cerrar la refinanciación de unos 4.600 millones de deuda, la operación con la que Juan Béjar, su consejero delegado, pretende despejar el horizonte financiero de la compañía para los próximos años. El plazo de firma de los documentos de la refinanciación está abierto hasta el lunes y las condiciones finales fijadas en los mismos contemplan que una parte importante de la deuda, entre 1.000 y 1.500 millones, según fuentes financieras, sea deuda convertible en capital en determinados supuestos, de modo que se asegure la solvencia de la firma a largo plazo.

Fuentes de la empresa que preside Esther Alcocer Koplowitz declinaron hacer comentarios sobre el proceso. Se remitieron a su comunicado a la Comisión Nacional del Mercado de Valores (CNMV) de principios de enero según el cual “se procederá a comunicar los nuevos avances relevantes que se produzcan en el proceso” cuando llegue el momento. En dicha comunicación, FCC señalaba que la refinanciación contaban con el apoyo de entidades con más de un 95% del volumen total de deuda a refinanciar. Este viernes, la empresa insiste en otro comunicado a la CNMV que "en relación a las noticias publicadas informa que el proceso de refinanciación se encuentra en su fase final, próximo a culminar en todos sus términos, entre los que se encuentra la adhesión y firma de todas las entidades participantes". "En el momento en el que dicho proceso este cerrado se procederá a dar comunicación en hecho relevante de todos los términos del mismo", añade la nota.

El consejo de FCC se reunió este jueves para formular las cuentas de 2013 y repasó las condiciones de la refinanciación. La empresa trata de lograr un apoyo unánime de los bancos, pero en caso de no obtenerlo buscaría la homologación judicial del acuerdo para extenderlo a los acreedores disidentes.

La refinanciación “permitirá contar para los próximos años con una estructura financiera sostenible y adaptada a la generación de caja prevista para los distintos negocios y permitirá centrarse en la consecución de los objetivos de mejora de rentabilidad y reducción del endeudamiento previstos en el plan estratégico”, señalaba la compañía a la CNMV en enero.

Béjar ha logrado ya el apoyo de más del 95% de los acreedores

La forma de asegurar esa sostenibilidad de la deuda, según fuentes financieras, ha sido separar la deuda a refinanciar en dos bloques. De un lado, queda la deuda que la compañía puede asumir sin demasiados problemas en función de la evolución prevista de sus negocios y que se extendería a finales de 2017. Un segundo tramo lo compondría la deuda que, tomando en cuenta el resultado bruto de explotación previsto por la compañía, puede considerarse como excesiva. El diseño de la refinanciación contempla que ese segundo tramo sea deuda convertible en capital en determinados supuestos. Fuentes de la empresa no quisieron cifrar el volumen de este tramo, pero fuentes financieras lo sitúan entre 1.000 y 1.500 millones. Algunas fuentes señalan que los intereses de este tramo de la refinanciación serían capitalizables.

Si la evolución de los negocios y los ingresos por venta de activos superan las previsiones, esa deuda se retribuiría y pagaría a vencimiento con normalidad. En cambio, si se comprobase que esa parte de la deuda no es sostenible, se convertiría en capital.

Si el acuerdo no es unánime, FCC irá al juez para extenderlo a todos

Esa eventual capitalización de deuda tendría, además, como consecuencia, la dilución de la participación de los actuales accionistas, liderados por Esther Koplowitz, que cuenta en la actualidad con el 50,1% del capital a través de su sociedad B 1998. Con ello, la familia Koplowitz dejaría por primera vez de tener la mayoría de las acciones de la empresa, aunque seguiría manteniendo una participación considerada de control, esto es, superior al 30%. La capitalización bursátil de FCC es en la actualidad de 2.001 millones, con lo que una capitalización de deuda de 1.000 millones equivaldría a una ampliación de capital del 50% y una dilución del 33%. En todo caso, es pronto para saber si se dará esa capitalización y cuál sería su efecto real, pues dependería de las condiciones de mercado del momento en que se ejecutase.

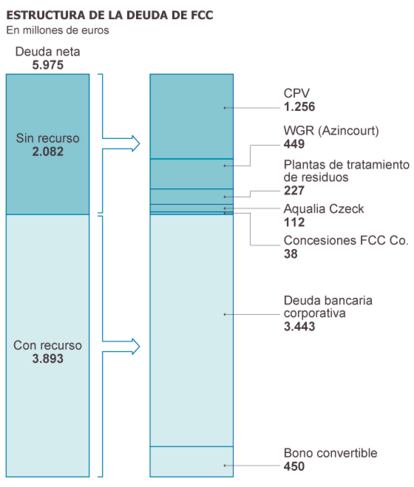

La deuda financiera neta de FCC al cierre de 2013 era de 5.975 millones de euros, de los que 3.893 millones eran deuda con recurso, es decir, que obliga a FCC directamente, y los otros 2.082 millones eran deuda asociada a proyectos, concesiones y filiales sin recurso a FCC. Entre los bancos acreedores de FCC están el Santander, BBVA, Bankia, La Caixa, Société Générale, BNP, Sabadell, Popular y Barclays.

El Consejo del grupo se reunió este jueves para formular las cuentas

FCC tiene emitidos 450 millones en bonos convertibles emitidos en 2009 que vencen en octubre. Son convertibles a 39,287 euros por acción, pero con una cotización actual de 15,71 euros, la conversión no tendría sentido.

Desde que asumió el cargo en enero de 2013, Béjar ha emprendido un plan de reestructuración de la compañía, con la venta de activos, la reducción de deuda, recortes de personal y mejoras operativas. Además, se ha apuntado golpes de efecto, como la entrada en el capital de Bill Gates con un 5,7% y la de George Soros, con una participación no significativa nunca confirmada oficialmente.

Una eventual capitalización de deuda quitaría la mayoría a Koplowitz

En su conferencia con analistas del 28 de febrero pasado, Béjar aseguró que en las cuentas de 2013, con pérdidas de más de 1.500 millones, de había realizado una limpieza completa a base de provisiones y saneamientos de todas las pérdidas por proyectos no rentables y de todos los deterioros de activos previsibles. El grupo ha ejecutado el grueso de su plan de desinversiones y de eficiencia operativa. Según Béjar, ha llegado “el fin del periodo de estabilización de la compañía” y se abre “un nuevo periodo de crecimiento y vuelta a la rentabilidad”.