El presidente de Bankia prevé que vuelva a manos privadas en 2016

Goirigolzarri deja en el aire si el Estado recuperará los 22.000 millones en ayudas BFA-Bankia cumple objetivos y gana 818 millones en 2013

El presidente de Bankia, José Ignacio Goirigolzarri, que lleva 20 meses en el cargo, es un experto banquero que sabe que una organización no puede estar en permanente reestructuración si quiere competir. Las malas noticias, mejor de golpe, aunque eso suponga tener que cambiar las ruedas del coche en marcha.

Goirigolzarri recibió una entidad quebrada y en mayo de 2012 reclamó 22.424 millones al Estado para sanearla. Con esa inmensa ayuda ha cerrado 1.120 oficinas (el 36%), ha despedido a 4.600 empleados (el 23,1%) y ha reducido el volumen de negocio en 36.000 millones, cumpliendo las exigencias de Bruselas. El volumen de créditos ha caído en 15.000 millones y los depósitos se han mantenido.

El presidente de Bankia está convencido de que ha terminado la mayor parte de la limpieza y puesta a punto de la maquinaria. El grupo ha entrado en el proceso de normalización, dijo, aunque todavía tiene muchos problemas de carburación, paliados, en parte, por el dinero de los contribuyentes. “Quedan muchas curvas y será cuesta arriba”, admitió este lunes.

Goirigolzarri comentó en la presentación de resultados que tras el reenfoque de la entidad, la privatización podría estar concluida “en unos dos años, aunque la decisión depende del Estado”. Este calendario coincidiría en el tiempo con las elecciones generales de noviembre de 2015, lo que permitiría al Gobierno de Mariano Rajoy presentar a Bankia como el gran triunfo de la reestructuración financiera y paliar, en parte, la fortuna que los contribuyentes han perdido con la crisis de las cajas.

El banquero cree que es difícil saber si recuperará todo el dinero, pero no lo descarta

Según comentó Goirigolzarri, el inicio de la privatización sería una “muy buena noticia”, ya que supondría la vuelta a la “normalización” del banco, aunque advirtió de que para llevar a buen puerto la operación es importante que el primer tramo que salga a la venta deje “muy buen sabor de boca” a los inversores.

Admitió que “a partir de 1,35 euros se recuperan los 10.000 millones que inyectó el Estado, pero lo importante es el precio medio de toda la colocación, no el primero”. Este lunes Bankia cerró a 1,29 euros, sin registrar cambios, aunque el Ibex 35 perdió un 1,96%. Según diferentes cálculos, el precio medio de la colocación de Bankia debería estar alrededor de los 2,5 euros por acción.

Goirigolzarri declaró que “decir si se va a recuperar o no el dinero, es imposible ahora”. “Es verdad que estamos más cerca de conseguirlo que hace un año y la prueba es la revalorización de la acción”, añadió. En 2013 Bankia se revalorizó en un 215%, al pasar de 0,39 euros a 1,23. A continuación, en un tono más optimista, dijo: “No es imposible que se recuperen todas las ayudas”.

BFA, que es donde el Estado inyectó el dinero y posee el 100% de las acciones, tiene activos valiosos (como participaciones industriales en Iberdrola y Mapfre, entre otras, así como una gran cartera de deuda), además de la participación de Bankia, con las que también se puede ganar dinero.

La privatización se realizará en fases y el Gobierno pronto nombrará un asesor estratégico para el primer tramo que salga al mercado. La salida solo se hará si hay una verdadera demanda de los inversores, lo que augura una buena colocación que el Gobierno podrá utilizar en su beneficio ya que coincidirá con las elecciones europeas de mayo.

El grupo provisiona 1.430 millones para pagar a los preferentistas

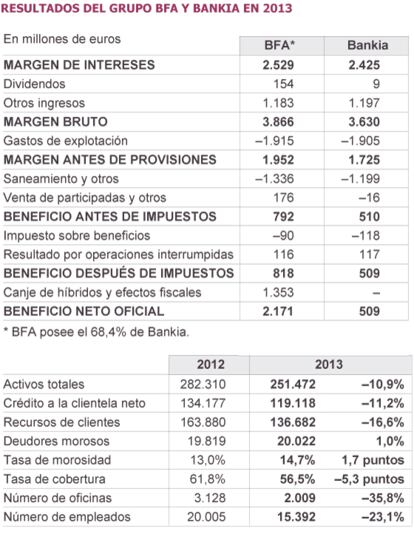

El ex consejero delegado del BBVA presentó los resultados de Bankia en 2013, con los que ha superado el objetivo marcado, que era lograr 800 millones de beneficio ordinario, sin el efecto positivo que supone la quita de las preferentes. El grupo BFA, holding que posee el 68,4% de Bankia, ganó 818 millones. Con las operaciones financieras y venta de participaciones industriales, el resultado asciende a 2.171 millones frente a las pérdidas de 21.236 millones que tuvo en 2012. Por su parte, Bankia ha ganado 509 millones en 2013 porque no se ha anotado las plusvalías por la venta de participaciones industriales.

Los expertos consultados creen que entre las asignaturas pendientes del grupo son la mejora de sus márgenes de negocio (ahora gana mucho dinero con los préstamos baratos del BCE); rebajar la morosidad, que ha subido hasta el 14,7% pese a traspasar 22.000 millones netos en activos malos a la Sareb; reducir gastos y elevar los ingresos por comisiones. El compromiso público de BFA-Bankia es ganar 3.100 millones acumulados hasta diciembre de 2015; es decir, le quedan 2.282 millones, que seguro que serán superados. Para 2014, los beneficios de Bankia llegarán por la caída de las provisiones (y de la morosidad), los mayores ingresos, la reducción en un 10% de los gastos y las ventas de participadas. En cuanto a los créditos, este año crecerán los de consumo y empresas, sobre todo pymes, aunque el saldo total seguirá cayendo.

Un capítulo que Bankia quiere cerrar pronto son las reclamaciones por las preferentes. Ha recibido 183.326 solicitudes de devolución y en 134.160 casos (el 73%), el dictamen del arbitraje ha sido favorable al cliente. Bankia hizo una provisión de 1.200 millones para afrontar los errores de comercialización. Ahora ha elevado las provisiones en 230 millones para pagar las demandas judiciales por las preferentes. “No estaba claro si el pago de las demandas correspondía a BFA o a Bankia por lo que hemos decidido que el banco pagará hasta 230 millones y, partir de esa cifra, si hay más condenas, las abonará BFA. Se evitan incertidumbres sobre una entidad cotizada”, dijo José Sevilla, director general de la presidencia.

Como dijo Goirigolzarri, Bankia es “como una nueva empresa creada entre todos. Tiene una cultura que acepta el cambio continuo porque vivió al borde del precipicio”. Los banqueros admiten que ha nacido un nuevo rival, pero tiene que hacerse hueco.