El resurgir de las materias primas

La sincronización del crecimiento global y las nuevas fuentes de demanda sostienen los precios de los metales industriales

El mercado de las materias primas vuelve a rugir. Lo hace a la sombra, eclipsado por los récords de Wall Street. El nuevo ciclo alcista coincide con un sólido repunte en el precio de la energía, por una reducción de inventarios y el alza de la demanda. La debilidad del dólar alimenta, en paralelo, este proceso de reequilibrio justo cuando los bancos centrales se sienten más cómodos con la idea de empezar a retirar los estímulos. “La fuerte demanda refleja la marcha de la economía global”, señala Goldman Sachs. Los economistas de Standard & Poor´s indican en este sentido que es la primera vez desde la crisis que se está produciendo un “crecimiento sincronizado” en todas las regiones del planeta. Es el mismo juego de palabras que utilizó el Fondo Monetario Internacional (FMI) al presentar sus proyecciones hace unas semanas.

Si se toma, por un lado, el grupo de países desarrollados, y, por otro, las diez mayores economías emergentes, todas crecen a la vez. Esa coordinación no se veía desde 2004, 2005 y 2006. La recuperación coincide, de hecho, con el repunte del valor de las materias primas durante los últimos cuatro meses. La curva muestra que el incremento está siendo más robusto que el del índice S&P 500.

El precio de metales para consumo industrial, como el hierro, el aluminio, el níquel, el zinc y el cobre, siguió una tendencia al alza en cinco de los últimos seis trimestres. En lo que va de año el incremento supera el 25%, de acuerdo con los datos del Banco Mundial. Los técnicos del organismo explican que se debe también a que China está restringiendo el suministro para controlar la capacidad de producción.

Abriendo más el prisma, los precios están estables respecto al inicio de año. El mínimo se tocó en junio, coincidiendo con un recorte de las proyecciones de demanda para China y EE UU. La tensión geopolítica por Qatar, Arabia Saudí y Venezuela juegan también al alza, junto a las acciones proteccionistas de Washington. Aunque el FMI señala que la perspectiva es incierta, los riesgos están equilibrados. En el largo plazo, explica Goldman Sachs, hay nuevas fuentes de demanda que dan sustento a la remontada, como los metales para la fabricación de baterías para coches eléctricos, paneles solares y turbinas para las granjas eólicas. Y no solo por el litio. La industria de la automoción necesita cobre, níquel y aluminio para poder desarrollar los nuevos utilitarios, algo que se notará a partir de 2020.

Los inversores llevan iempo tratando de distanciarse de las materias primeras porque es un mercado que está sujeto a los altos y bajos de la economía. La cuestión en este momento es si ya es demasiado tarde para entrar en la fiesta. El apetito de China será clave en este sentido, pero también cómo se desarrollen las inversiones en infraestructuras en otros países emergentes. China es el principal consumidor de metales industriales desde hace 15 años. Se come la mitad de la producción. La transición de la economía china hacia un crecimiento más apoyado en el consumo auguran una moderación en la demanda y un alivio en los precios en 2018, salvo que la demanda global crezca o surjan cuellos de botella del lado de la producción.

La otra gran incógnita es cómo relajamiento de los estímulos monetarios y la restricción de crédito puede afectar a las materias primas. “Es complejo”, admiten desde DoubleLine Capital, “irá en función del efecto en el dólar”. La lógica es que al subir los tipos de interés, el billete verde se aprecie. “Eso sería malo”, auguran, “pero la historia reciente muestra que puede ir en cualquier dirección”.Goldman Sachs añade que las materias primas suelen rendir mejor en los periodos en los que la política monetaria es restrictiva. En esencia, explica, el incremento en el coste de las materias primas fuerza a los bancos centrales a subir tipos para contener los riesgos del lado de la inflación. El informe del banco señala que este repunte se produce, de hecho, en anticipación al nuevo ciclo monetario.

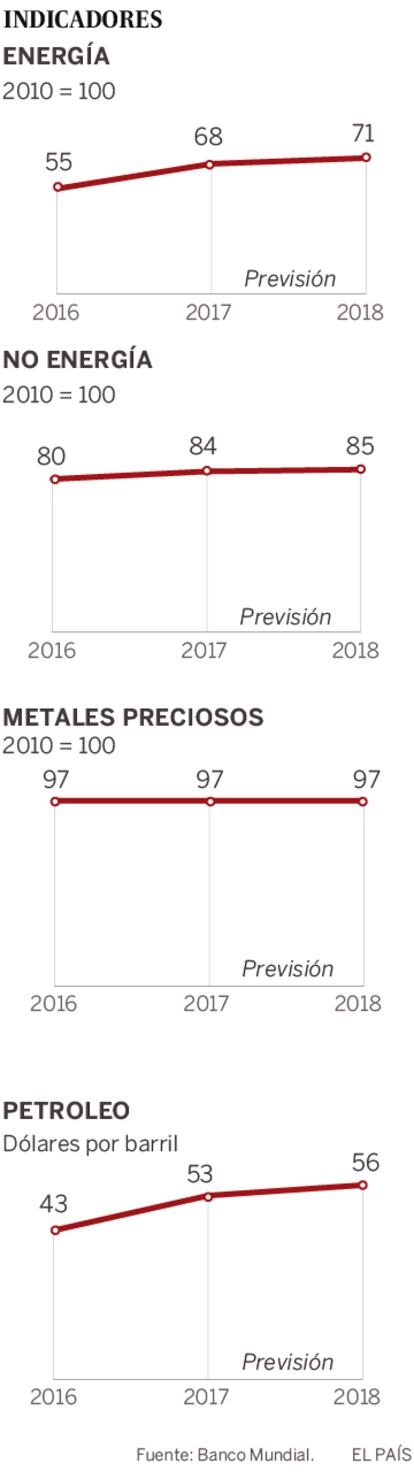

La energía se encarece

La demanda también está siendo robusta en el caso de la energía. La diferencia, sin embargo, está del lado del suministro. Había demasiado petróleo y gas natural en el mercado y ese exceso de capacidad puso un tope en los precios y deprimió los valores energéticos. Las cosas empezaron a cambiar el pasado verano. El barril de crudo se apreció un 40% desde julio. Morgan Stanley acaba de elevar precisamente su proyección de precios para el petróleo. El Brent lo ve a 63 dólares el barril, siete más alto, y el West Texas a 58 dólares para el segundo trimestre de 2018, ocho por encima a su anterior predicción. Su lectura es que el mundo quiere más crudo de EEUU. La duda es si los productores norteamericanos de crudo de esquisto podrán atender la demanda. Para equilibrar el mercado, calculan, deberán elevar la producción de casi seis millones de barriles diarios a siete millones en 2018. No es solo una cuestión de disponibilidad, también de que quieran hacerlo. La demanda crece a un ritmo alto y mete presión a los inventarios. Al mismo tiempo, la OPEP y otros países exportadores como Rusia se inclinan por extender el límite al suministro.

La petroleras llevan tres años tratando de controlar la producción para poner en orden sus finanzas. Se concentran en los pozos más rentables. El consejero delegado ConocoPhillips, Ryan Lance, indicó que el objetivo es ser rentable incluso con el barril a 40 dólares. Para ello se desprendió de activos con menor margen y así poder resistir mejor los episodios de volatilidad. Los productores de petróleo de esquisto, como muestran los resultados publicados por la industria, necesitan que el barril se negocie a 50 dólares para poder cubrir los costes y equilibrar sus cuentas.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.