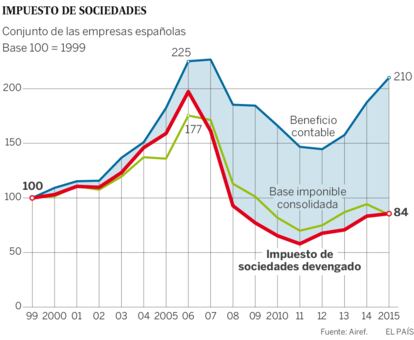

La brecha entre beneficios y pagos por el impuesto de sociedades, en máximos

La Autoridad Fiscal detecta que las empresas pagan menos impuestos que nunca sobre su resultado contable

¿Está el impuesto de sociedades hecho un queso gruyer? Un informe de la Autoridad Independiente de Responsabilidad Fiscal (Airef) apunta que sí. La brecha entre el resultado contable de las empresas y la recaudación del tributo se ha ampliado cada vez más desde el año 2007. Hasta el punto de que a cierre de 2015 la diferencia entre el beneficio de las empresas y lo que han pagado en impuestos se sitúa en niveles máximos, según los datos de la Agencia Tributaria compilados por la Airef. ¿Y a qué obedece esa mayor distancia? Entre otras razones, los beneficios exentos del extranjero, el sistema que permite a las empresas compensarse pérdidas de ejercicios anteriores y, en definitiva, una maraña legal cuyo efecto sobre la recaudación es, en opinión de la Airef, "incierto".

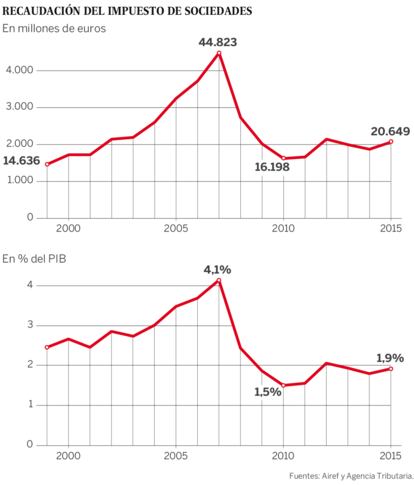

La recaudación por el impuesto de sociedades alcanzó su máximo en 2007, año en el que fruto de la burbuja la caja ascendió a los 44.000 millones y el 4,1% del PIB. Desde entonces, los ingresos por esta rúbrica se han desmoronado. En 2010 y 2011 las arcas públicas sólo se embolsaron por este tributo unos 16.000 millones, esto es, en torno a un 1,5% del PIB. La caída se antoja bastante mayor a la que se registró en los beneficios contables, tal y como se puede apreciar en el gráfico que acompaña esta información elaborado por la Airef. O lo que es lo mismo, las empresas pasaron a pagar por el impuesto de sociedades menos que nunca en relación con sus beneficios.

En privado, el ministro en funciones de Hacienda, Cristóbal Montoro, suele bromear que las reuniones de José Luis Rodríguez Zapatero con los jefes del Ibex siempre acababan brindando un nuevo beneficio fiscal. Entonces se aprobó por ejemplo la libertad de amortización: este cambio posibilitó que las grandes empresas se amortizasen fiscalmente una inversión en un solo año. Es decir, que para un edificio que se compraba a 50 años, el desembolso se deducía fiscalmente en un único ejercicio, lo que a todas luces facilitó que muchas grandes compañías se rebajasen la factura tributaria.

Sin embargo, por más que Montoro haya cerrado numerosas lagunas que las sociedades aprovechaban para abonar menos impuestos, la Autoridad Fiscal sostiene que las empresas siguen tributando poco sobre su resultado contable. De hecho, como se puede comprobar en la tabla adjunta, los beneficios casi han retornado a los niveles de 2006 mientras que la recaudación por Sociedades todavía se encuentra a la mitad.

Para entender por qué ocurre esto hay que tener en cuenta que los impuestos nunca se calculan directamente sobre el resultado contable. Hace falta aplicar antes una serie de ajustes por beneficios y exenciones fiscales para conseguir lo que se conoce como la base imponible. Y precisamente ésta es la base que se grava y la que durante la crisis se ha desplomado. Según coinciden cuatro expertos consultados, el hundimiento de la base imponible sobre los resultados contables obedece, sobre todo, a cuatro motivos.

En primer lugar, porque las empresas españolas cada vez ganan más dinero fuera. Y como esos beneficios están exentos por los convenios de doble imposición, en consecuencia no tributan en España. Hacienda ha barajado alguna vez la posibilidad de hacer pagar algo a las empresas por estos rendimientos en el extranjero. Pero eso se hace en Estados Unidos y las compañías prefieren no repatriar dividendos. Tal es el caso de Apple, que opta por endeudarse para desembolsar el dividendo en lugar de traerse a casa sus beneficios. Según las cifras de la Agencia Tributaria, en 2014 la base imponible se redujo en 26.196 millones debido a estas exenciones por doble imposición.

En segundo lugar, dentro de estas exenciones por doble imposición, el Gobierno ha permitido que desde 2015 estén exentas las rentas correspondientes a las ventas de empresas participadas o filiales. Y en 2015 se produjeron muchas ventas de acciones y participaciones de grandes empresas, hecho que claramente ha tenido un reflejo en los números que maneja la Autoridad Fiscal.

Tercero, porque las empresas acumulan numerosas pérdidas generadas durante la crisis que la legislación permite que se compensen ahora que tienen beneficios. De acuerdo con las estadísticas del Fisco, las bases imponibles negativas de periodos anteriores ascendieron en 2014 a 19.355 millones.

Por último, porque las empresas tienen la posibilidad de consolidar la actividad de las filiales que poseen para no tributar dos veces. Sin embargo, a juicio de varios expertos, estos ajustes por consolidación se han convertido en una suerte de caja negra al compensar beneficios de unas sociedades con pérdidas en otras. En opinión de estos fiscalistas, llama la atención cómo algunas participadas de los grandes grupos siguen arrojando pérdidas mientras la economía y, por tanto, los beneficios empresariales crecen.

“La reforma que entró en vigor en enero de 2015 ha ampliado de forma significativa las bases, pero siguen estando muy presentes determinados beneficios fiscales. En particular, habría que plantearse si el nuevo tratamiento fiscal del mecanismo para eliminar la doble imposición, que establece un régimen de exención con carácter general para las participaciones significativas, no afecta en exceso a la recaudación”, explica Javier Martín, socio director de F&J Martin Abogados.

9.000 millones menos de lo previsto

Según se deduce de los cálculos de la Autoridad Fiscal, la recaudación de Sociedades en 2016 podría acabar en el entorno de los 16.000 millones, 9.000 millones menos de lo que proyectaba Hacienda en los Presupuestos a pesar del crecimiento de los beneficios. Tan sólo podrían recuperarse unos 6.000 millones de esos 9.000 si se restablece el pago a cuenta con un tipo superior al 20%, explican. “Otra razón del desplome de 2016 reside en las menores limitaciones para compensar pérdidas fiscales”, comenta Francisco de la Torre, portavoz de Hacienda de Ciudadanos.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.