Las empresas solo tributan por la mitad de sus beneficios en el impuesto de sociedades

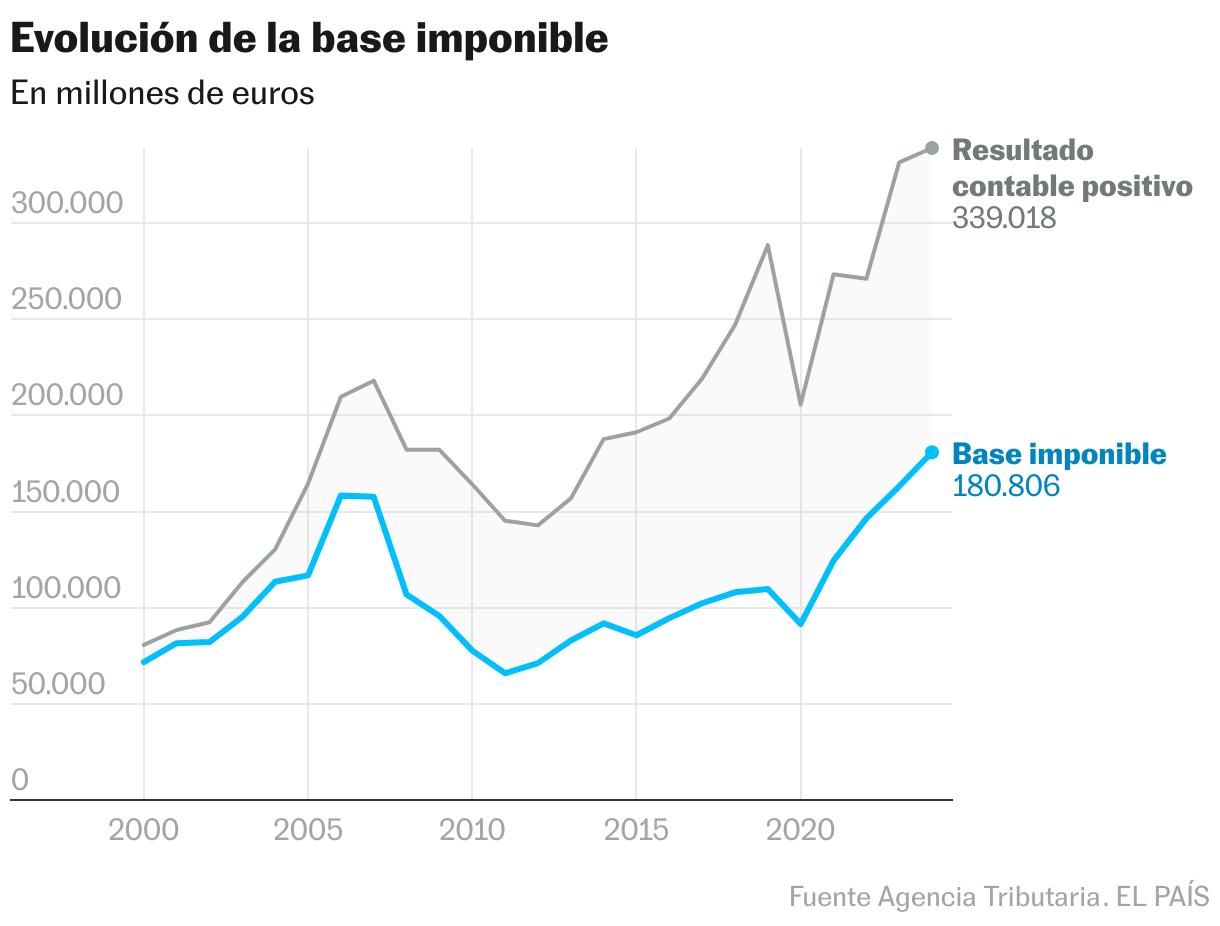

Las compañías registraron en 2024 unos ingresos de 339.000 millones de euros, pero solo 180.800 millones quedaron sujetos a gravamen. Hacienda recaudó 39.000 millones, la cifra más alta en casi dos décadas

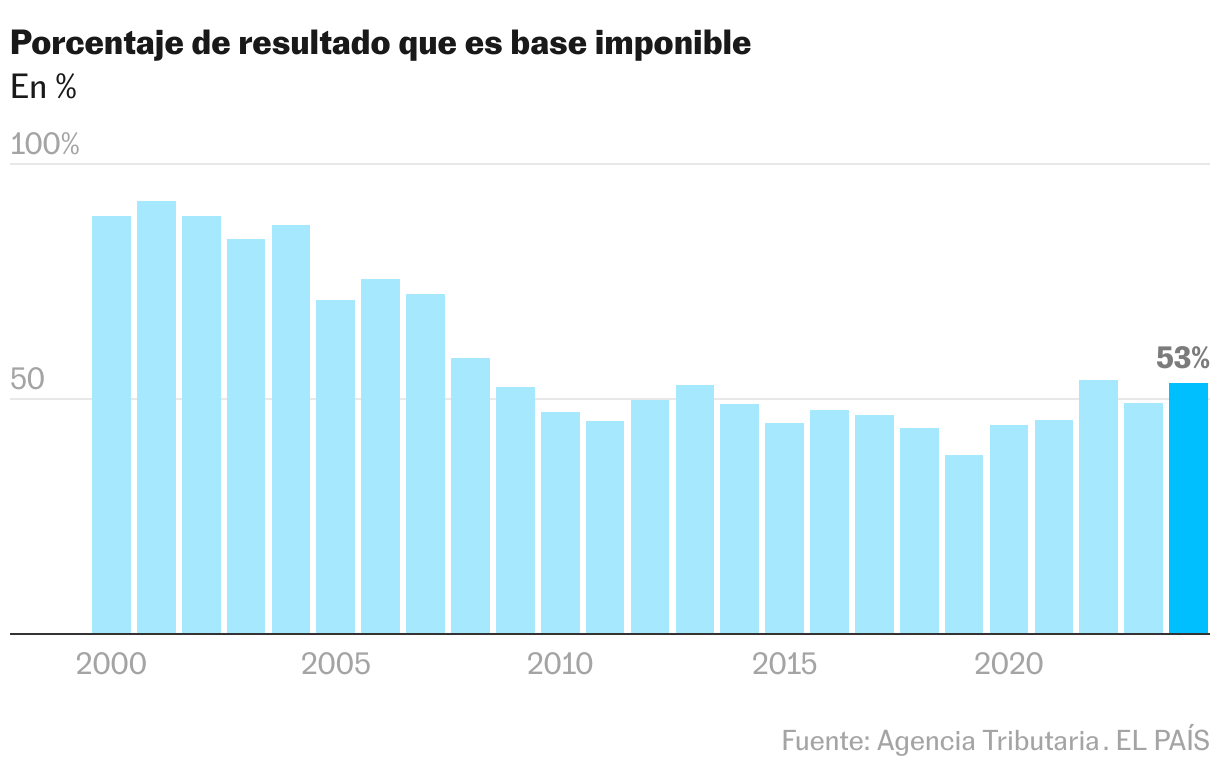

Si una empresa obtuviera un beneficio neto de 100 euros, solo 53 estarían sujetos a impuestos; el resto quedaría al margen del cálculo fiscal. Las compañías en España logran reducir de manera significativa la parte de sus ganancias sobre la que se aplica el impuesto de sociedades, lo que agranda la brecha entre sus resultados contables y sus bases imponibles y limita la recaudación pública de una de las grandes figuras impositivas del país. Y lo consiguen a través de mecanismos perfectamente legales, diseñados para incentivar algunos aspectos de la actividad económica o para amortiguar las pérdidas de los años de la crisis. En 2024, las empresas alcanzaron unos ingresos netos de 339.018 millones de euros, la cifra más alta de la historia. Sin embargo, solo 180.806 millones (el 53,3%) quedaron sujetos a tributación, lo que significa que casi la mitad de los beneficios logró esquivar el gravamen de Hacienda, según los datos publicados esta semana por la Agencia Tributaria. La mayor minoración se produjo por los beneficios procedentes del exterior de las filiales de las grandes compañías españolas, que ya tributan en los países donde están establecidas.

Este desfase, que lleva más de 15 años instalado en el sistema tributario español, es consecuencia de un entramado de mecanismos fiscales que permiten a los grupos aminorar su carga impositiva, principalmente a través de la compensación de bases imponibles negativas, que operan como pérdidas pasadas, y las exenciones sobre las rentas internacionales.

La evolución histórica de esta brecha es clara. Entre 1995 y 2008, los beneficios y la cantidad sobre la que se calcula el impuesto avanzaban de forma casi paralela, con alrededor del 80% de los ingresos empresariales sometidos a tributación. De hecho, durante varios años se llegó a superar el 90%. Sin embargo, la crisis financiera y el posterior estallido de la burbuja inmobiliaria marcaron un punto de inflexión: la proporción cayó claramente por debajo del 50%. Las dificultades económicas que atravesó España empujaron la internacionalización de una parte del sector productivo en busca de negocio y la afluencia de beneficios procedentes del exterior empezó a dispararse desde entonces. A partir de ahí hubo un ligero acercamiento entre el resultado y la base, aunque los expertos creen que es difícil volver a los niveles previos a la crisis. La elevada carga de créditos fiscales acumulados y la internacionalización de las empresas impide que el impuesto de sociedades alcance su máximo potencial recaudatorio.

Para entender por qué la brecha entre ambos conceptos —el resultado contable y base imponible— no deja de ensancharse hay que remontarse a la crisis de 2008 y a la generación de una enorme bolsa de créditos fiscales. Estas pérdidas acumuladas siguen siendo un lastre para la recaudación, al permitir a las empresas reducir, aunque ahora con mayores límites, su factura tributaria con cargo a ejercicios pasados.

El mecanismo por el que operan estos descuentos es sencillo. Como explica Francisco de la Torre, inspector de Hacienda y autor de Y esto, ¿quién lo paga? (Debate), las empresas registraron miles de millones en pérdidas durante la crisis y las anotaron en sus balances. Hoy, esas bases imponibles negativas siguen vigentes y pueden compensarse año tras año, lo que permite reducir la cantidad sobre la que efectivamente se paga impuestos “al someter a tributación un porcentaje cada vez menor de los beneficios declarados por las empresas”. Otro mecanismo, recuerda De la Torre, son los dividendos y plusvalías obtenidos en el exterior, que están exentos. Cuando estos conceptos se combinan, prosigue el inspector, la erosión de las bases imponibles “es simplemente brutal”.

Para Violeta Ruiz Almendral, profesora de Derecho Tributario en la Universidad Carlos III de Madrid, no es del todo adecuado comparar el resultado contable positivo de las empresas con sus bases imponibles, ya que estas se construyen sobre la cuenta de pérdidas y ganancias y llevan a cabo una serie de ajustes. Algunos, como la exención de las rentas generadas en el extranjero, son “una apuesta por la internacionalización de las empresas que a España le ha salido muy bien”. Otros, como la compensación de bases imponibles negativas, tienen que ver con una tributación adecuada de los ingresos, ya que si una empresa no puede compensar pérdidas estaría pagando por una renta “que no es real”. Por eso, defiende, “el beneficio real de una sociedad no es necesariamente el resultado contable, ni tampoco es necesariamente la base imponible”. Por diseño, “el resultado contable y la base imponible van a ser distintos”.

Además de estas fórmulas, las empresas también cuentan con los ajustes por consolidación, que se aplican los grupos fiscales con el objetivo de evitar la doble imposición de los beneficios declarados por las sociedades de un mismo grupo. Y disfrutan, a su vez, de un conjunto amplio de ajustes fiscales o extracontables, cuyo principal objetivo es considerar las diferencias de tratamiento entre la normativa contable y la fiscal para que la renta societaria gravada se aproxime de manera más adecuada a la capacidad económica del contribuyente. Por eso, insiste De la Torre, aspirar a la recaudación de los años previos a 2008 “no es realista”.

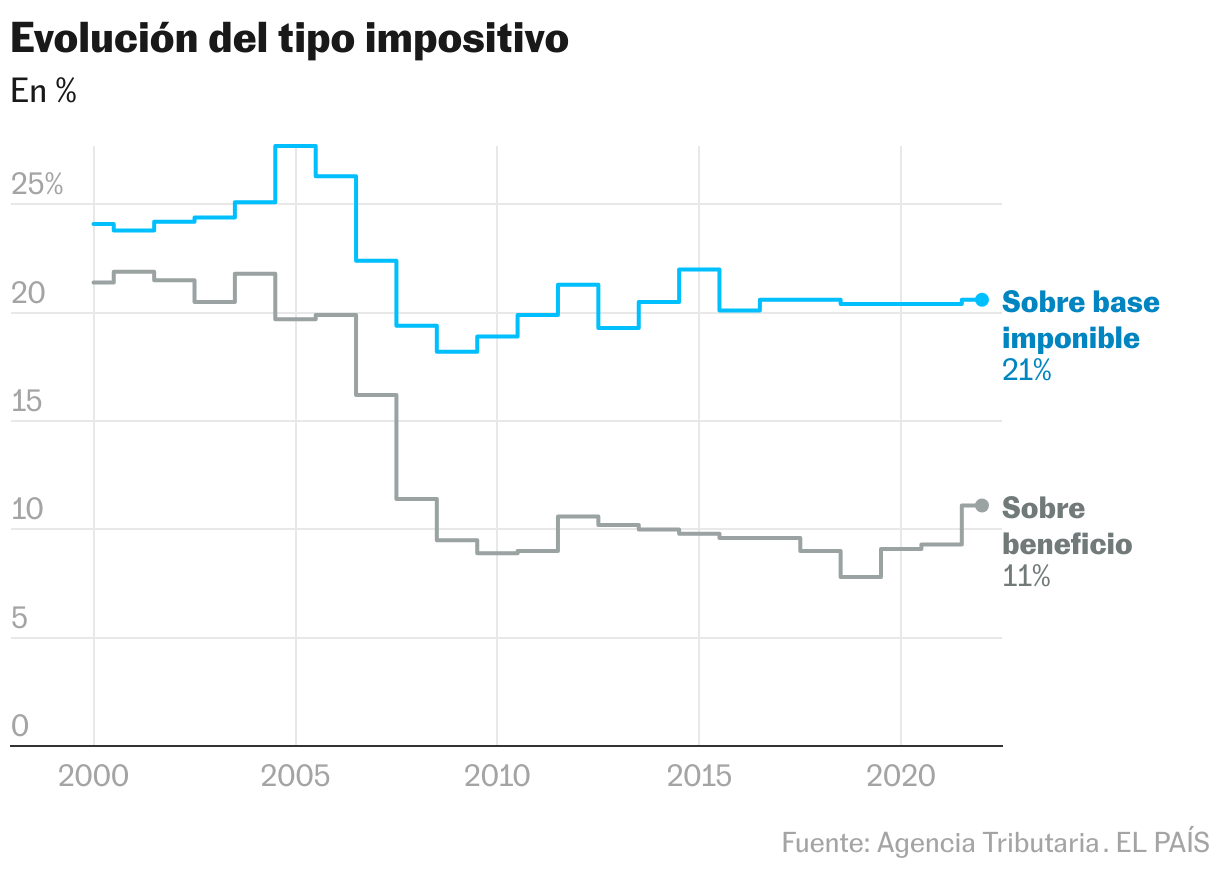

Los mecanismos de los que se nutren las compañías hacen que los tipos efectivos, que es el porcentaje de impuestos que realmente se paga, difieran enormemente en función de si se tiene en cuenta el beneficio o la base imponible. En el segundo de los casos, el tipo medio fue en 2024 del 20,2%, pero bajó fuertemente hasta el 10,8% si se tiene en cuenta el resultado contable positivo.

Todo ello llevó a que el impuesto de sociedades recaudara en 2024 unos 39.000 millones de euros, la cifra más alta desde hace casi dos décadas, pero todavía alejada de los casi 45.000 millones que se anotaron en el año 2007. Y todo ello en un contexto marcado, entre otros aspectos, por la limitación en la compensación de bases imponibles negativas que afectó a los grandes grupos, por lo que los ingresos, en condiciones normales, habrían sido menores.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.