¿Dónde acaba el dinero de las finanzas verdes? El 43% de los fondos que se autodenomina “sostenible” invierten en carbón, gas o petróleo

Los nombres de los fondos “no tienen que ser engañosos”, advierten los supervisores bancarios. Pero los instrumentos de inversión europeos ‘verdes’ todavía dedican 6.700 millones de euros a empresas de combustibles fósiles.

Cuando una persona invierte su dinero en un fondo con la palabra “sostenible”, en su nombre espera estar invirtiendo en una opción sostenible con el medio ambiente. Parece obvio. Pero es probable que en realidad esté dedicando parte de su inversión a financiar empresas de combustibles fósiles, principales causantes del cambio climático.

El 43% de los fondos de inversión europeos que llevan en su denominación la palabra “verde”, “sostenibilidad” o sus variantes dedican parte del dinero a empresas que consiguen beneficios del carbón, el petróleo o el gas, como desvela un análisis de los portfolios de miles de instrumentos financieros realizado las organizaciones holandesas Follow The Money e Investico y en el que han participado EL PAÍS, Le Monde y otros siete medios europeos. En el mercado español, lo hace el 47% de estos fondos.

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) ha dejado claro en sus últimas recomendaciones que los nombres “no tienen que ser engañosos”. Si un fondo se autodefine sostenible, las empresas en las que invierte no deberían obtener más del 50% de sus beneficios del gas, más de 10% del crudo y más del 1% del carbón.

La mayoría de estos fondos que se autodenomina “sostenibles” dedican solo un pequeño porcentaje de sus inversiones a empresas de energías sucias: menos de un 6% de media. Pero es suficiente para que hasta 6.700 millones de euros acaben en las compañías que apuestan por los combustibles fósiles. Hay además 21 fondos de grandes gestoras como Blackrock, Amundi o HSBC que dedican más del 10% a empresas de energías ‘sucias’.

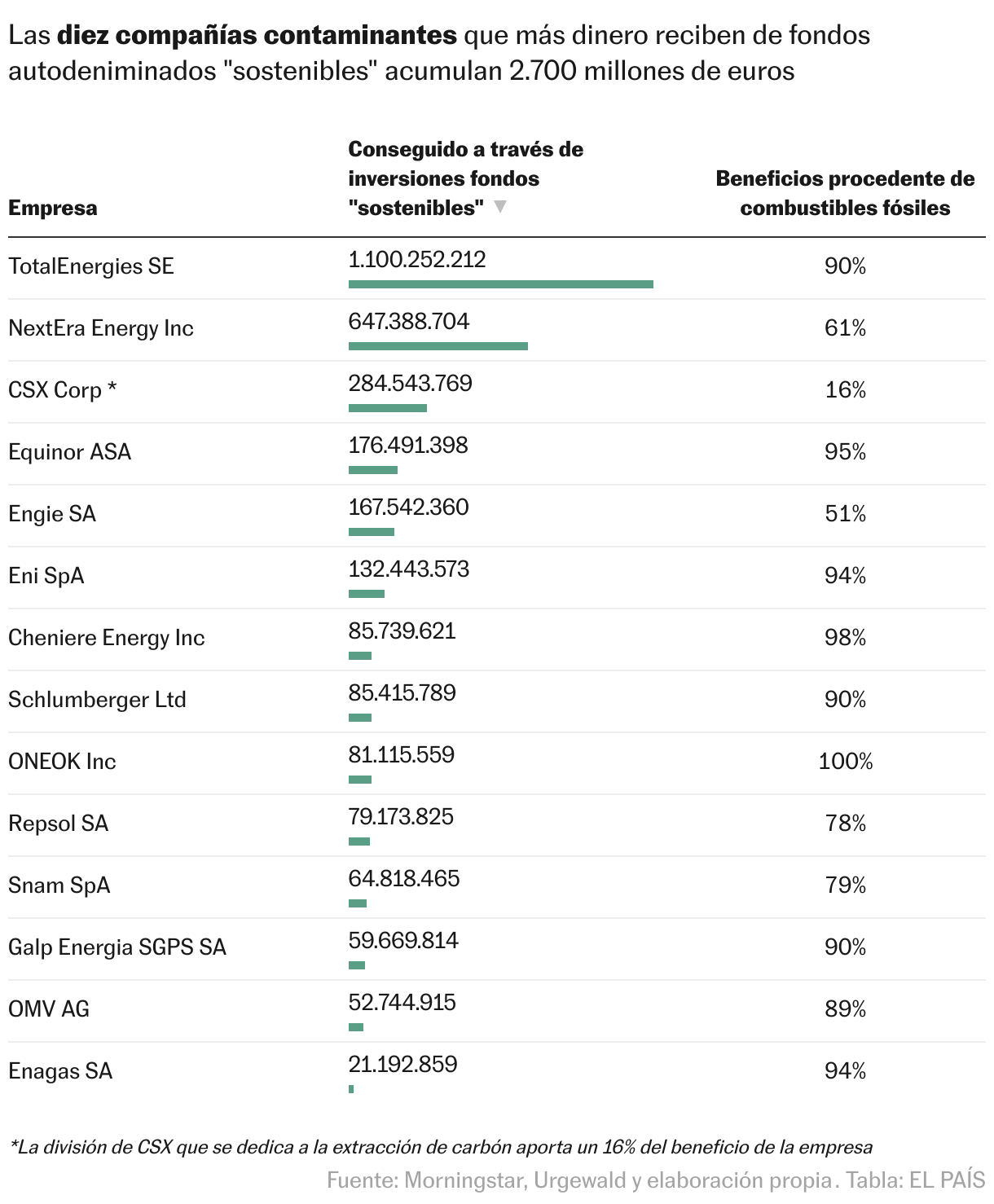

Las diez compañías contaminantes que más reciben, recogidas en la siguiente tabla, han captado 2.700 millones de fondos que deberían ser sostenibles con el medio ambiente.

Cada vez más dinero (y más normas) para las finanzas verdes

La inversión en proyectos sostenibles tiene una larga trayectoria y está en constante crecimiento. Cuando el sector financiero empezó a hablar de sostenibilidad, se centraba en “negocios responsables”, como recuerda a este periódico Rens Van Tilburg, académico y economista en el Laboratorio de Finanzas de Sostenibles. “Lo que se planteaban los fondos era alejarse de empresas que usaran trabajo infantil o produjeran armas, por ejemplo”.

Pero mientras crecía la preocupación por el cambio climático, más inversores se han preocupado por la parte medioambiental: “Ahora la sostenibilidad es la bandera que usan todos los que comercializan productos financieros, todo el mundo quiere ser sostenible”, apunta Van Tilburg.

A finales de 2023, seis de cada diez euros invertidos en Europa era en instrumentos de inversión sostenibles, según datos del proveedor de información financiera Morningstar. En total, es una cifra enorme: 5,2 billones de euros (un “trillón” en inglés), es decir más del doble del presupuesto de la UE para la acción climática entre 2021 y 2027.

En España el volumen de activos que buscan cumplir criterios ASG (ambientales, sociales, y de gobernanza) se ha multiplicado por cuatro entre 2012 y 2022, según el mayor estudio del sector. La Asociación de Instituciones de Inversión colectiva calcula que los fondos catalogados como “más verdes” (artículo 8 u artículo 9) han pasado de representar el 10% de todo el patrimonio registrado en fondos en marzo 2021 a ser el 34% en diciembre de 2023.

Pero el concepto de “sostenible” que manejan los mercados y el que llega al público general no es el mismo. El primero mira sobre todo si las empresas en las que invierten tienen “mitigación de riesgos” (consideran los riesgos del cambio climático para las empresas, y no al revés) o son las “mejores de la clase”: por ejemplo, las mejores entre todas las compañías de petróleo disponibles.

Las instituciones europeas llevan años centrándose en esta distinta percepción. Por un lado, no quieren decepcionar a los consumidores realmente interesados en productos sostenibles; por el otro, pretenden canalizar grandes inversiones en la transición hacia unas energías más verdes. La norma más destacada al respecto es el Reglamento de Divulgación en materia de finanzas sostenibles (SFDR, por sus siglas en inglés), aprobado en 2019. Entre otros aspectos, pidió que los fondos se etiquetaran con un color (gris, verde claro o verde oscuro) según el nivel de sostenibilidad de sus inversiones.

Como explica Pablo Esteban, subdirector de Spainsif, “el Reglamento SFDR ha sido sobre todo una herramienta de divulgación, para aumentar la transparencia y lo que los fondos cuentan de sí”. Pero tiene limitaciones: “No responde a todas las necesidades que tienen los participantes de los mercados financieros. Porque estos necesitan criterios y conceptos claros que puedan trasladar a sus inversores en su proceso de comercialización”, dice.

El reglamento, por ejemplo, no fijaba ningún tope concreto a la inversión en empresas de combustibles fósiles. Este y otros vacíos legales hicieron que la mitad de los fondos “verde oscuro” (o artículo 9) invirtieron también en empresas de aviación o de carbón y petróleo, incluyendo algunas de las más contaminantes del planeta, como desveló hace un año EL PAÍS siempre en colaboración con Follow the Money e Investico.

La falta de transparencia y de datos sólidos no ha dejado indiferente a la Comisión Europea, que está trabajando en una revisión del reglamento SFDR para esclarecer conceptos e incluso poder categorizar los productos: en última instancia, aclarar en cuáles compañías puede invertir un fondo sostenible y en cuáles no.

El regulador europeo, mientras, está intentado que los productos financieros se comercialicen de la forma más transparente posible. ESMA ha dejado claro a los reguladores nacionales que el nombre de un fondo es tan importante que “no tiene que ser engañoso”. Tal y como comunicó en diciembre de 2023, “es razonable que los inversores esperen que los fondos con términos relacionados con el medio ambiente en su nombre no inviertan significativamente en combustibles fósiles”. Estas líneas guía ya han sido aprobadas en la ronda de consulta con los reguladores nacionales, y solo queda la aprobación de la junta directiva de ESMA, esperada para finales de este año. Desde entonces, los fondos tendrán nueve meses para adaptar sus portfolios o sus nombres.

Como señala Alfredo Jiménez, director de estudios y análisis del Instituto Español de Analistas, estas recomendaciones “tratan de proteger a los inversores (sobre todo los minoristas que tienen menos conocimiento en este ámbito) para evitar la práctica conocida como greenwashing, esto es, hacer pasar por sostenible algo que no lo es realmente”. Por eso, añade, “hay que ser muy escrupulosos con las denominaciones, para aportar en todo momento transparencia y claridad a los inversores”.

Las directrices de ESMA son muy claras: los fondos con términos como “sostenible”, “neutro para el clima”, “verde”, “neto cero” o “esg” no pueden invertir en empresas que obtengan más del 1% de sus ingresos del carbón, o más del 10% del petróleo, o más del 50% del gas natural.

A partir de estas palabras EL PAÍS y sus medios colaboradores han utilizado uno de los mayores proveedores de información financiera, Morningstar, para encontrar todos los fondos que utilizan términos como ‘green’, ‘grün, ‘verde’, ‘sustainable’, ‘Nachhaltig’, ‘bæredygtigt’, ‘net-zero’, ‘umwelt’, ‘energía limpia’ o ‘esg’.

En el mercado español, 117 fondos autodenominados sostenibles dedican así 1.600 millones a empresas de combustibles fósiles.

El resultado son 1.270 fondos de los que hemos analizado cerca de 300.000 inversiones para centrarnos en las que superan los umbrales que recomienda el regulador europeo. El 43% de estos fondos contienen en sus portfolios inversiones en empresas que obtienen una parte significativa de su volumen de negocio de los combustibles fósiles. En el mercado español, 117 fondos autodenominados sostenibles dedican así 1.600 millones a empresas de combustibles fósiles.

Un ejemplo es el BGF Sustainable Energy E2, del gigante de servicios financieros Blackrock. Este fondo dedica el 3,99% de sus inversiones (unos 6 millones de euros) a la alemana RWE, energética que tiene el 20% de los beneficios provenientes del carbón.

El sucederse de normas europeas hace que más de un fondo se vea obligado a cambiar de nombre. Ocurrió con BBVA Futuro Sostenible ISR A FI, que pasó a llamarse “BBVA Futuro ISR A F”en julio de 2022: el fondo dedica menos del 1% de su portfolio (unos 5 millones de euros) a inversiones contaminantes. A falta, como hemos visto, de unos baremos claros europeos, fue la CNMV española quien indicó que, si no había un tope a lo contaminante, al menos se tuviera en cuenta la sostenibilidad. El regulador español aplicó como criterio que el mínimo en inversiones sostenibles debía alcanzar al menos el 50 % y trasladó al banco que el fondo eliminase la palabra “sostenible” del nombre.

Fuentes de la CNMV, de hecho, subrayan que “el nombre de los fondos de inversión resulta clave para las decisiones del inversor al tratarse de un mecanismo para trasladar la estrategia de inversión del fondo y, a la vez, una potente herramienta de marketing”. El organismo regulador español ha colaborado con ESMA para la guía que está pendiente de aprobación definitiva: “Somos conscientes de que la regulación en materia de sostenibilidad es relativamente nueva y plantea desafíos, pero no hay vuelta atrás en su implementación y debe hacerse de forma rigurosa, evitando confundir al inversor”, añaden desde esta entidad.

Financiar la transición

En este momento todavía algo menos del 70% de la energía que se produce en Europa proviene de combustibles fósiles (los últimos datos de Eurostat son de 2019). Por eso muchos expertos y gestores abogan para financiar la transición energética de las grandes productoras de combustibles fósiles hacia fuentes de energías limpias. Como apunta Pablo Esteban de Spainsif, “es importante recordar que hay planes de transición energética por parte de las empresas más contaminantes y que los inversores pueden utilizar estrategias de inversión justamente para empujar esos planes”.

ESMA quiere en este sentido que un fondo deje claro cuando quiere contribuir a la transición: como señala en las citadas directrices, el fondo deberá añadir la palabra “transición” al nombre para poder así invertir sin los mismos umbrales de exclusión de combustibles fósiles de las que habla directamente de “sostenibilidad”. La misma Comisión Europea, por su parte, quiere incluir los planes de transición en la revisión de su reglamento.

Las empresas de combustibles fósiles son de hecho un elemento clave de esa transición. Pero un análisis del think tank británico Carbon Tracker publicado hace un mes asegura que ninguna de las 25 mayores empresas de crudo y gas del mundo (Total IEnergies, Galp, Equinor o Repsol entre otras) tiene sus objetivos de producción alineados con los acuerdos de París.

Los consumidores, mientras, piden más garantías: “El marco actual de la UE para inversiones sostenibles es demasiado vago y simplemente no funciona para los inversores minoristas con mentalidad sostenible”, lamenta Enrique García, portavoz de la Organización de Consumidores y Usuarios (OCU). “La UE necesita arreglarlo para aportar claridad. La transparencia de los productos de inversión minorista sostenibles es buena pero resulta en última instancia insuficiente”.

Cómo se analizaron los datos

Los medios que han participado en esta investigación, conocida como The Great Green Investment Investigation, han sido coordinados por Follow The Money e Investico. Se trata de: Le Monde (Francia), Handelsblatt (Alemania), El País (España), De Tijd (Bélgica), Børsen (Dinamarca), Der Standard (Austria), IRPI Media (Italia), Luxemburger Wort y Luxembourg Times (Luxemburgo).

Los datos analizados se han recopilado a través del portal de servicios financieros Morningstar, que asegura tener la información más actualizada sobre los fondos de inversión y sus carteras. Para paliar los fallos detectados en la información de dicho portal, se ha recurrido a comprobar las carteras con los mismos fondos y otras fuentes financieras.

Se han seleccionado los fondos que tuvieran cualquier variación de las palabras “sostenibles”, “clima” o “ESG” en su nombre, términos traducidos a todos los idiomas europeos. Hemos comprobado todas las inversiones de la cartera de cada fondo con esos términos, comprobando que coincidiera con el valor que Morningstar ofrece para el total de inversiones del fondo. Si esas cifras coinciden (con un margen de error del 5%), consideramos que los datos del fondo son correctos. También hemos excluido los fondos que sólo invierten en otros fondos de inversión, porque sólo podemos comprobar la sostenibilidad de las inversiones individuales. Nos quedamos con 1277 carteras.

Las normas propuestas por ESMA establecen que los fondos "sostenibles" no pueden invertir en empresas que obtengan más del 50% de sus ingresos del gas, más del 10% del petróleo o más del 1% del carbón.

Para averiguar qué empresas cumplen estos requisitos, recurrimos a las listas de exclusión de la organización europea Urgewald, que rastrea y actualiza una lista con las empresas de Petróleo y Gas (GOGEL) y Carbón (GCEL) Urgewald recopila información sobre el porcentaje de ingresos que las empresas obtienen de los combustibles fósiles, por lo que sólo seleccionamos las empresas en las que esos porcentajes superan los umbrales. Dado que Urgewald agrupa el petróleo y el gas, utilizamos el umbral del 50% para ambos.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.