El Santander registra pérdidas históricas de 10.800 millones tras un ajuste contable por la crisis de la covid-19

Este saneamiento de 12.600 millones le hace entrar por primera vez en números rojos, lo que no afecta ni a la liquidez ni a la solvencia del banco. El beneficio antes de provisiones sube un 2%

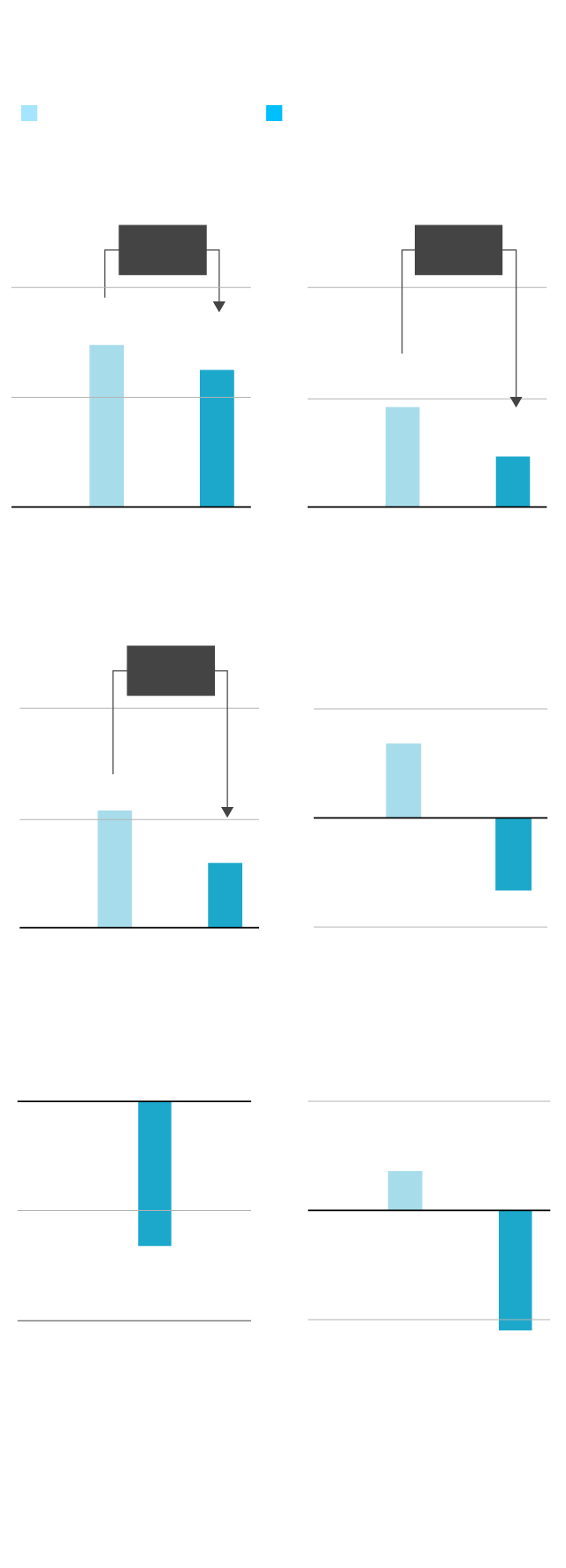

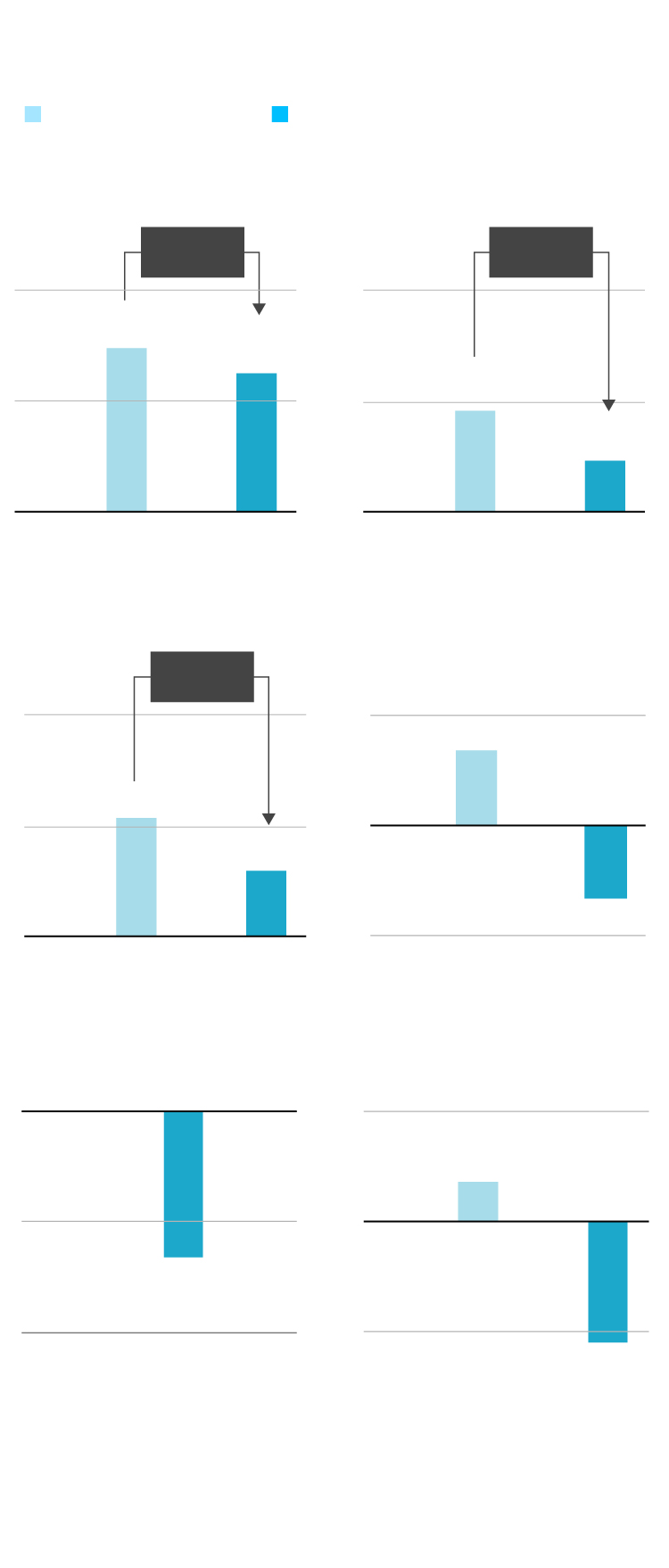

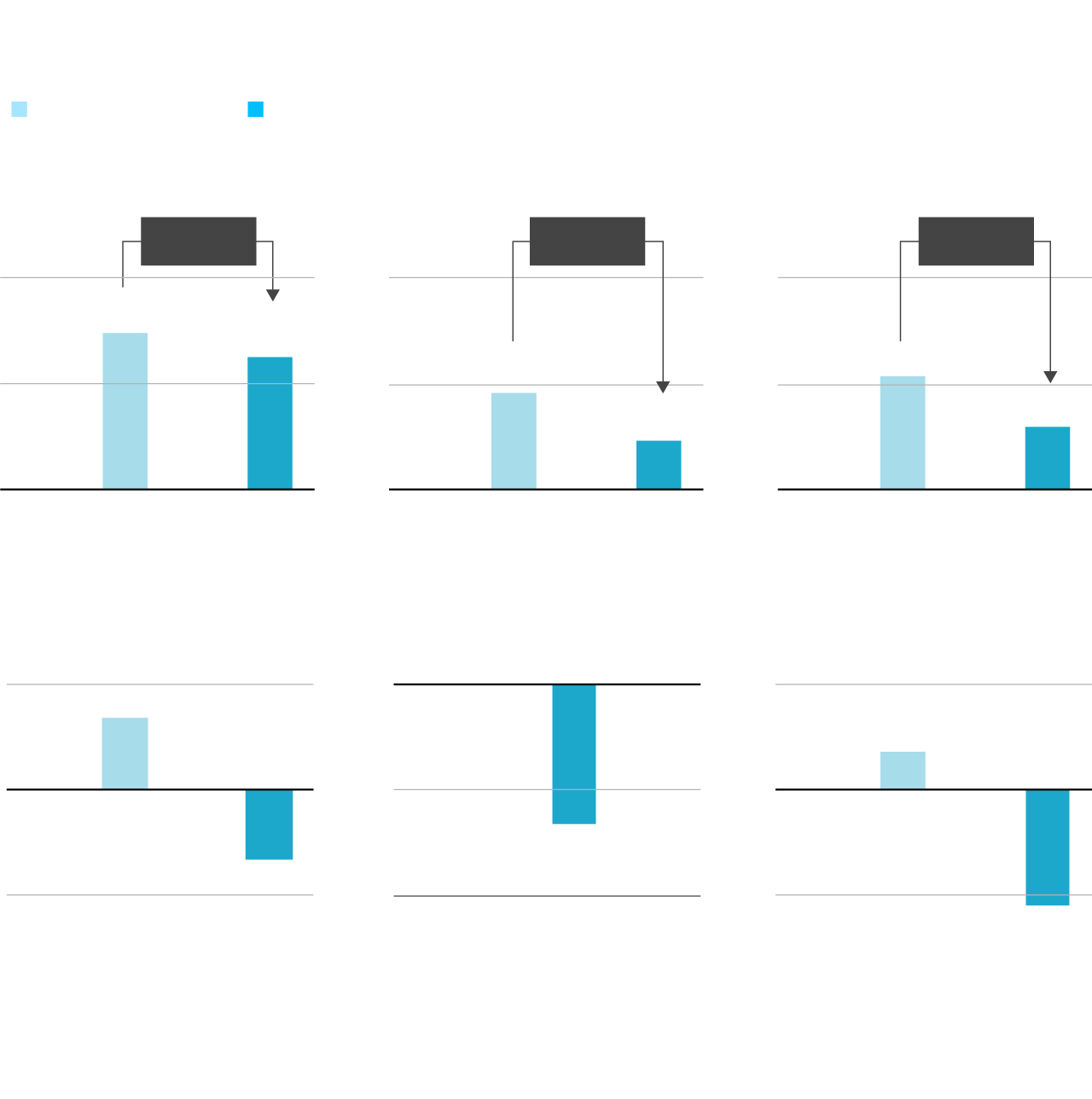

El Grupo Santander cerró junio con pérdidas de 10.798 millones tras destinar 12.600 millones a dos cargos contables: el saneamiento del fondo de comercio de parte de los bancos comprados hace décadas y el de los activos fiscales diferidos (DTA, también conocidos como créditos fiscales). El banco ajusta el valor de esos activos con las perspectivas económicas actuales, muy deterioradas por la pandemia. El ajuste no afecta ni a la liquidez ni a la solvencia del banco, cuyo beneficio operativo fue de 1.908 millones, un 53% menos. La entidad cerrará 2020 con pérdidas contables, aunque espera repartir dividendos.

Resultados del Santander

En millones de euros

I semestre 2019

I semestre 2020

Margen de intereses

Margen bruto

–8,1%

–8,9%

20.000

15.000

10.000

30.000

25.000

20.000

17.636

16.202

24.436

22.268

Resultado antes

de impuestos

Margen neto

–10%

15.000

12.500

10.000

10.000

0

-10.000

6.531

12.849

11.561

–6,410

Cargo contable

Beneficio atribuido

al grupo

0

-10.000

-20.000

10.000

0

-10.000

3.231

–12.600

Ajuste contable del fondo de

comercio y créditos fiscales

debido al deterioro de las

perspectivas económicas por

la pandemia

–10.798

Fuente: Banco Santander

EL PAÍS

Resultados del Santander

En millones de euros

I semestre 2019

I semestre 2020

Margen de intereses

Margen bruto

–8,1%

–8,9%

20.000

15.000

10.000

30.000

25.000

20.000

17.636

16.202

24.436

22.268

Resultado antes

de impuestos

Margen neto

–10%

15.000

12.500

10.000

10.000

0

-10.000

6.531

12.849

11.561

–6,410

Cargo contable

Beneficio atribuido

al grupo

0

-10.000

-20.000

10.000

0

-10.000

3.231

–12.600

Ajuste contable del fondo de

comercio y créditos fiscales

debido al deterioro de las

perspectivas económicas por

la pandemia

–10.798

Fuente: Banco Santander

EL PAÍS

Resultados del Santander

En millones de euros

I semestre 2019

I semestre 2020

Margen de intereses

Margen bruto

Margen neto

–8,1%

–8,9%

–10%

20.000

15.000

10.000

30.000

25.000

20.000

15.000

12.500

10.000

17.636

16.202

12.849

24.436

11.561

22.268

Resultado antes

de impuestos

Cargo contable

Beneficio atribuido

al grupo

10.000

0

-10.000

0

-10.000

-20.000

10.000

0

-10.000

6.531

3.231

–12.600

–6,410

Ajuste contable del fondo de

comercio y créditos fiscales

debido al deterioro de las

perspectivas económicas por

la pandemia

–10.798

Fuente: Banco Santander

EL PAÍS

Las normas de contabilidad financiera exigen actualizar el valor en libros de las adquisiciones al finalizar el año para ver si se han deteriorado. Esta vez el Santander ha adelantado el examen “por la caída tan fuerte de la economía”, según dijo el consejero delegado, José Antonio Álvarez, en la presentación de resultados. Algunos analistas consultados creen que el banco ha aprovechado este momento para limpiar el balance porque el sector bancario internacional tiene problemas y una baja valoración en Bolsa. El Santander cerró ayer a dos euros por acción, con una caída del 4,71%.

Al valorar los precios pagados en el pasado con el rendimiento actual, las filiales del Reino Unido, Estados Unidos y Polonia presentaron minusvalías por la crisis de la covid-19 y por unos tipos de interés en terreno negativo. Tenían un fondo de comercio negativo, que refleja la diferencia entre lo que se ha pagado por un activo y el precio actual de mercado. Lo mismo sucedió con los créditos fiscales, que están contabilizados como recursos propios. Cuando no se pueden aplicar porque no está previsto tener beneficios, hay que descontarlos de los recursos propios. No obstante, el Santander podría volver a recuperar este descuento fiscal cuando lleguen los beneficios.

La entidad dirigida por Ana Botín ha realizado “un cargo extraordinario sin efecto en caja por valor de 12.600 millones, de los que 10.100 millones corresponden a los fondos de comercio (el 45% del total del fondo de comercio del grupo) y 2.500 millones a los créditos fiscales”.

El cargo se realiza contra el patrimonio, los recursos propios del banco, que han pasado de 110.000 millones en diciembre a 92.000 millones en junio. Además, la banca tiene otros recursos propios, los llamados “regulatorios”, que son los que marcan el nivel de capital de máxima calidad, CET 1, y los que determinan si pueden repartir dividendos. En esta partida no se tiene en cuenta los fondos de comercio ni los créditos fiscales, por lo que estas pérdidas contables no impedirían al Santander repartir dividendos, si logra el permiso del Banco Central Europeo (BCE). Otros bancos, como el BBVA, también han realizado estos ajustes, aunque en cantidades inferiores.

El Santander espera tener este año un beneficio ordinario algo superior a los 4.000 millones, por lo que no podrá compensar las enormes pérdidas, así que “el banco acabará 2020 con pérdidas contables”, según Álvarez. El beneficio antes de provisiones de junio subió un 2%, hasta los 11.865 millones, mientras que el resultado ordinario alcanzó los 1.908 millones, un 53% menos que el primer semestre de 2019 por las provisiones también efectuadas frente a potenciales deterioros provocados la pandemia.

En cuanto a los dividendos, Álvarez explicó que el banco ha acumulado capital para abonar este año un dividendo con cargo a 2019 de 0,10 euros por acción, pero en títulos, no en efectivo.

“El consejo tiene la intención de aplicar una política de dividendo 100% en efectivo tan pronto como las condiciones de mercado se normalicen, sujeto a la recomendación y las aprobaciones regulatorias. Por ello, el banco se ha reservado 400 millones en el trimestre para un posible dividendo en efectivo con cargo a los resultados de 2020”, explicó el número dos de la entidad.

En contra del criterio uniforme del BCE

Sobre la prohibición del BCE de repartir dividendos en 2020, Álvarez reclamó que se diferencia entre la situación de unas y otras entidades. “Espero que haya una mayor discriminación en función de la capacidad de generar resultados que tengan los bancos; esto no puede ser café para todos”, defendió el consejero delegado.

En cuanto al negocio, el banco ha aumentado su actividad de crédito con empresas, pero no así en las hipotecas ni en los créditos al consumo de los particulares. Respecto a las perspectivas de la actividad comercial para la segunda mitad de año, el número dos del Santander no se mostró muy optimista “salvo que haya una recuperación clara de la economía gracias a una vacuna”.

Insistió en que el Santander ha apoyado a sus clientes durante la pandemia, con la concesión de 1.600 millones diarios de media en nuevos préstamos en el segundo trimestre y moratorias a más de cinco millones de clientes. “Hemos sido líderes en moratorias y créditos ICO”, afirmó.

En cuanto a la morosidad, redujo la tasa de impagados en 25 puntos básicos en los últimos 12 meses, hasta el 3,26%, mientras que la ratio de cobertura subió al 72%. No obstante, ha elevado los provisiones porque entiende que el deterioro de la economía —según marcan las previsiones del FMI— elevará la morosidad.

El Santander afirma que, con la reclusión, el uso de productos y servicios digitales se ha acelerado: un 47% de las ventas totales se realizaron por medios digitales en el trimestre (frente al 36% de 2019). “El banco ya tiene 40 millones de clientes digitales (una subida interanual del 15%); y de ellos 32 millones usan las aplicaciones para móviles, un 22% más”, asegura.

“No estamos a fusiones”

Álvarez eludió la pregunta sobre si el Santander participaría en un baile de fusiones. “En el Santander no estamos a eso, sino a potenciar la organización”, respondió. Las provisiones por la pandemia han reducido los beneficios en las tres grandes áreas donde trabaja el Santander: Europa, que genera el 35% del resultado, Norteamérica, que proporciona el 20%, y Sudamérica, que sigue siendo el motor, con el 45% de las ganancias. Las unidades de banca de inversión y mayorista, denominadas Santander SCIB, lograron 928 millones, un 23% más, mientras que la gestora de pensiones y fondos, Santander WM&I, obtuvo 427 millones, un 3% más.

Las provisiones de la pandemia y la caída del negocio han llevado a que todos los márgenes de la cuenta de resultados presenten descensos significativos. Brasil sigue siendo la estrella, aunque brilla menos: aporta al grupo 995 millones, un 33% menos, seguido de Santander Consumer Finance, con 477 millones, un 26% menos que en 2019; México está en tercer lugar, con 406 millones de euros de beneficio, un 4% menos. En España el resultado cayó hasta los 251 millones, un 64% menos, y en el Reino Unido el grupo logró 139 millones, un 76% menos. “Es el momento más bajo de la filial. Mejorará”, dijo Álvarez, pero acumula años en horas bajas.

“La peor crisis de nuestras vidas”

El Santander ha entrado en pérdidas en la crisis de la covid-19, algo que nunca hizo durante la Gran Recesión que siguió a la caída de Lehman. La pregunta es si esta crisis es peor que la de 2008 para el primer banco español. “Esta situación no ha afectado a un grupo de países, sino que ha tenido efectos globales y ha colocado al mundo y a todas las economías en una situación sin precedentes. Es la peor crisis que hemos visto en nuestras vidas y ha arrastrado el valor de todos los activos”, explicó el consejero delegado. Está claro que ha sido el peor golpe. Y el segundo que ha sufrido el banco en pocos años.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.