Solvencia y rentabilidad de las aseguradoras españolas en 2018

Las aseguradoras españolas han publicado por tercer año consecutivo el denominado Informe sobre la Situación Financiera y de Solvencia contemplado en el Pilar III del marco de exigencias de capital conocido como Solvencia II.

Como el resto de compañías aseguradoras europeas, las españolas acaban de publicar por tercer año consecutivo el denominado Informe sobre la Situación Financiera y de Solvencia (SFCR, por sus siglas en inglés) contemplado en el Pilar III del marco de exigencias de capital conocido como Solvencia II. Dicho informe está referido al ejercicio 2018 y, como los publicados en los dos años anteriores, proporciona una interesante radiografía de las mismas.

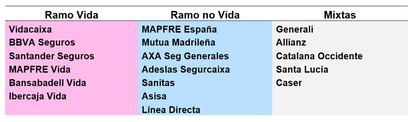

En Afi hemos procesado la información de las dieciocho entidades individuales más relevante representativas de todos los ramos. Dichas entidades suponen cerca de dos terceras partes del sector (negocio doméstico) por activos, primas o fondos propios y, por consiguiente, proporcionan una visión global de la solvencia y rentabilidad del sector suficientemente precisa. Las muestras de entidades seleccionadas se recogen en la siguiente tabla.

En cuanto a solvencia, la evaluación de los fondos propios disponibles por dicha muestra de entidades pone de manifiesto que estos exceden de forma más que suficiente los requerimientos de capital regulatorios (SCR). Según nuestros cálculos, como puede verse en el gráfico de la izquierda, dichos requerimientos se concentran por mitades entre riesgos financieros (de mercado y de crédito) y riesgos propiamente actuariales (riesgos de suscripción de los distintos ramos). Por otra parte, como puede observarse en el gráfico de la derecha, dichas exigencias sólo representan un 41% aproximadamente del total de la tarta de recursos propios regulatorios disponibles por esta muestra de entidades representativa del sector.

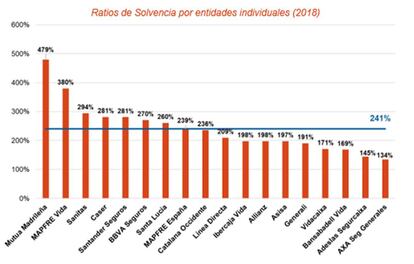

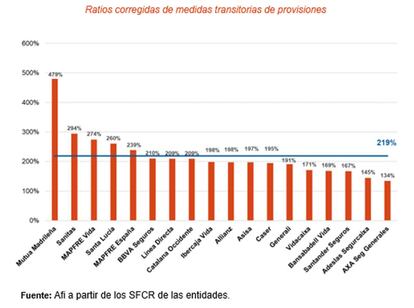

Dicho de otro modo, la ratio de solvencia (SCR/capital disponible) se situaría en media en el 241% (mediana 209%), cifra ligeramente superior a la del año anterior y alineada con los estándares medios del sector en la Unión Europea. No obstante, como puede observarse en el gráfico de más abajo, presenta una amplia dispersión por entidades, entre un mínimo de 134% (AXA Seguros Generales) y un máximo de 479% (Mutua Madrileña). Merece la pena, en todo caso, hacer una observación adicional. Las ratios señaladas consideran algunas "medidas especiales" del marco regulatorio de la solvencia a la que pueden acogerse las entidades. Una de ellas (corrección de las provisiones técnicas) tiene un carácter meramente transitorio, facilitando un aumento suave en el tiempo de las mayores exigencias de capital que impone la nueva normativa. Eliminando esa corrección transitoria (a la que no todas las entidades se han acogido) con el fin de realizar un contraste más real y homogéneo, las ratios individuales de solvencia por entidades que se obtienen se representan en el gráfico siguiente, y la ratio media de la muestra se reduce hasta el 219% (mediana 197%), cifra similar a la de un año antes. En definitiva, el conjunto de las dieciocho compañías individuales analizadas dispone de un capital que más que dobla, como puede observarse en los dos gráficos siguientes, el que de manera estricta exige el marco regulatorio vigente, incluso excluyendo las mencionadas facilidades a las que transitoriamente pueden acogerse.

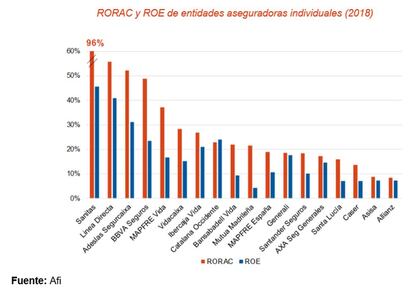

La publicación del SFCR permite abordar también un análisis de la rentabilidad de las compañías desde una doble vertiente. Por un lado, la visión más convencional que ofrece la ratio del resultado sobre el patrimonio neto del que disponen cada una de las entidades, su ROE. Por otro, y al tiempo, la visión complementaria que ofrece la ratio del resultado sobre el capital regulatorio (basado en los riesgos asumidos por cada entidad) del que debieran disponer, su RORAC. Recuérdese en cualquier caso que la información de los SFCR publicados hasta el momento se refiere a entidades individuales y no es información consolidada del grupo asegurador en su caso, lo cual matiza la homogeneidad y relevancia de la comparabilidad que sería mucho más rica a nivel consolidado.

Un primer gráfico, más abajo, recoge el ROE de cada una de las entidades contempladas en el análisis enfrentado a su ratio de solvencia (corregido en este caso de la medida transitoria de provisiones). Es destacable, una rentabilidad media agregada notable para estas dieciocho entidades del 13,4%. En cualquier caso, es evidente la disparidad de los niveles de rentabilidad por entidades frente a dicha referencia media, con un rango que oscila entre el 4,3% y el 45,6%. La consideración simultánea del ROE y de la ratio de solvencia de una entidad nos permite disponer de una visión de la rentabilidad medida sobre el capital necesario asociado al riesgo incurrido (y no sobre todo el patrimonio neto disponible por la entidad). En él representamos precisamente esa idea de RORAC, calculando la rentabilidad como los resultados netos en relación al el capital regulatorio exigido por los riesgos incurridos por cada una de las compañías [1]. En términos de RORAC se produce, como es lógico, un aumento de la ratio de rentabilidad (hasta el 27,1%) y una reordenación del ranking de las entidades [2], dentro de un amplio rango también entre el 8,4% y el 95,9%.

Un segundo gráfico proporciona un mapa que combina las ratios de solvencia (corregida de medidas transitorias) y de rentabilidad (RORAC) de cada una de las dieciocho entidades aseguradoras individuales consideradas. El grueso de ellas se concentra en torno a los niveles medios antes reseñados para ambos parámetros, si bien algunas de ellas destacan por niveles de solvencia o, alternativamente, por niveles de rentabilidad muy elevados.

[1] El RORAC podría aproximarse multiplicando el ROE por la ratio de solvencia, aunque en realidad solo equivaldría estrictamente si el patrimonio neto coincidiese exactamente con los fondos propios disponibles regulatorios. En la mayoría de los casos, pero no en todos, las diferencias no serán muy cuantiosas en orden de magnitud, pero en algunos las diferencias entre los fondos propios regulatorios disponibles y el patrimonio neto pueden ser apreciables

[1] RORAC mucho más elevado que el ROE en términos relativos en aquellas entidades con mayor exceso de capital o, en definitiva, con mayor ratio de solvencia.