A la caza del fondo más rentable

Ninguno de los vehículos de inversión mayoritarios encabeza la lista de los más importantes de su categoría

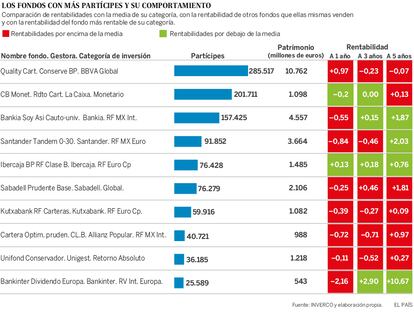

La foto es la siguiente. Las 10 mayores gestoras de fondos de inversión nacionales (llamados “domésticos” en la terminología de la Asociación de Instituciones de Inversión Colectiva, Inverco) acaparan más del 75% del mercado; entre ellas administran más de 205.000 millones de euros. De las más de once millones de cuentas de partícipes (no se corresponden exactamente con ahorradores individuales, dado que una misma persona puede tener cuentas distintas en diferentes fondos), estas 10 grandes gestoras controlan más de nueve millones de las mismas. Caixabank, BBVA, Santander, Bankia, Sabadell, Ibercaja, Kutxabank, Bankinter, Allianz Popular y Unigest conforman este grupo de gestoras; todas ellas vinculadas al sector bancario. De ahí que sea común, al hablar de fondos de inversión en España, que se diga que su distribución está “bancarizada”.

Cada una de estas 10 gestoras tiene un “fondo estrella” en lo que se refiere a número de cuentas de partícipes (en adelante, solo partícipes): ninguno de ellos es, con los datos de Inverco a 30 de abril de 2018, el más rentable de su categoría de inversión (renta fija, globales, mixtos, etc) ni en los últimos doce meses, ni en los últimos tres años… ni en los últimos cinco años, con la única excepción en este último plazo de Bankinter Dividendo Europa (10,67%).

Solo dos de estos diez fondos han obtenido en los pasados 12 meses un rendimiento superior a la media de su categoría de inversión: el fondo monetario de La Caixa, que ha perdido un 0,2% frente al promedio de su segmento del -0,39% y el fondo de renta fija euro a corto plazo de Ibercaja, con una revalorización del 0,13% (pérdidas medias del 0,01%). En un plazo de tres años, la situación tan solo mejora ligeramente, al ser ya cuatro los fondos con rentabilidad por encima del promedio: de nuevo repiten el monetario de La Caixa (0%) y el de Ibercaja (0,18); Soy Así Cauto de Bankia (0,15%) y Bankinter Dividendo Europa (2,9%). Aunque es cierto que hay algunas excepciones en los distintos plazos analizados (1, 3 y 5 años), las estadísticas dejan ver que estas mismas gestoras comercializan otros fondos, que tienen menos partícipes, con rentabilidades superiores a medio y largo plazo.

La pregunta resulta casi obligada: ¿por qué no se venden los fondos más rentables a la mayoría de los partícipes? estas son algunas de las respuestas.

1. La culpa es de las comisiones

Es “culpa” de las comisiones. En algunos casos puede ser cierto pero en este análisis concreto de los 10 fondos con más partícipes no es una conclusión inmediata. El fondo global más rentable de los últimos 5 y 10 años esMerchfondo de Merchbanc (+13,42% y + 11,79% anual, respectivamente en estos plazos) y sus gastos corrientes (comisiones) son del 1,47%. Tiene 1.528 partícipes. BBVA (285.000 partícipes) y Sabadell (76.000), con fondos en esta categoría de inversión, tienen gastos corrientes muy similares: del 1,44% y 1,5% y, sin embargo, sus rendimientos a 5 años son del -0,07% y 1,81%, respectivamente.

2. El problema es el patrimonio gestionado

Hay gestores que aseguran que administrar y negociar importantes cantidades de dinero les dificulta su capacidad para responder con rapidez a los movimientos del mercado (al alza o a la baja), lo que les hace perder oportunidades de inversión (o desinversión) que generarían mayores rendimientos. Tampoco se cumple esta afirmación en este estudio pero… incluso ampliándolo es fácil encontrar muchas excepciones: por ejemplo, el fondo de pequeñas empresas en renta variable nacional del Santander administra más de 1.260 millones de euros (el patrimonio más elevado de su categoría) y, sin embargo, es a 5 años el más rentable de la misma con un rendimiento anual del 17,09%.

3.El elevado número de partícipes

Para que los fondos de inversión puedan atender adecuadamente los reembolsos que soliciten sus partícipes es obligatorio que mantengan un mínimo del 1% de su patrimonio en activos líquidos. En el caso de los fondos con muchos partícipes —explican los expertos— y dado que éstos realizan con mayor frecuencia un mayor número de operaciones de este tipo, las gestoras se ven obligadas a incrementar esta liquidez, cuyo rendimiento en estos momentos está en mínimos.

Cierto es también, sin embargo, que esto puede considerarse una ventaja en épocas de gran volatilidad en los mercados pues, al menos, se reducen o incluso evitan las pérdidas.

4.El perfil de los clientes

A menudo se responsabiliza de la tendencia actual de la industria de fondos “a la perfilación” de los clientes. Es verdad que se ha impuesto catalogar a los inversores en “conservadores”, “cautos”, “prudentes”, “moderados” “dinámicos” etc. El resultado es la comercialización masiva de fondos de fondos en los que, en general, prima por parte de los partícipes el deseo de obtener las mínimas sorpresas negativas (pérdidas) a cambio de correr menos riesgos.

5. La motivación de las gestoras

Otra de las razones de por qué no se venden los fondos más rentables a la mayoría de los partícipes estaría en la supuesta responsabilidad de las propias gestoras, menos motivadas para obtener altos rendimientos, ya que reciben en sus fondos de inversión una enorme cantidad de dinero “poco exigente” y menos sofisticado aún que no suele pedir grandes explicaciones y que si lo hace, lo hace en su correspondiente sucursal bancaria. Hay expertos que dicen que tan solo son los inversores sofisticados los que impulsan la competencia entre gestores al exigir fondos de mayor calidad y más rentables.

Las respuestas a la pregunta inicial son, por tanto, variadas. Correctas pueden ser todas o ninguna.