¿Crecemos mejor que antes?

Hay nubes en el horizonte de la recuperación económica tras la larguísima crisis

Desde que se inició la recuperación a finales de 2013, el producto interior bruto (PIB) español ha crecido un 9%, lo que significa que hemos recuperado el 88% del producto perdido durante la recesión. Es hora de hacer un balance y preguntarnos si este crecimiento se sustenta sobre unas bases macroeconómicas más sólidas que el insostenible y desequilibrado modelo de la etapa expansiva anterior a la crisis. La respuesta es que sí, aunque esto no significa que no existan nubes en el horizonte.

En primer lugar, el crecimiento durante la actual fase de recuperación no se ha apoyado sobre el endeudamiento privado; al contrario, ha tenido lugar al mismo tiempo que hogares y empresas reducían de forma significativa su deuda. Si antes nuestra economía tenía déficit de ahorro, y debía endeudarse frente al exterior para financiar su inversión, ahora generamos un excedente de ahorro. De hecho, teniendo en cuenta el intenso proceso de desendeudamiento en que los agentes privados han estado inmersos, el ritmo de crecimiento del PIB de los últimos años puede calificarse de excepcional.

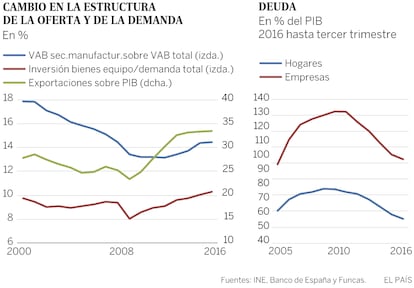

Por otra parte, la composición del crecimiento actual es más sana tanto desde la perspectiva de la demanda como de la oferta. Así, la inversión en bienes de equipo ha representado el 18% del incremento de la demanda nacional real en los últimos tres años, frente a tan solo el 9%, entre 2000 y 2007. Desde el punto de vista sectorial, la industria manufacturera explica el 27% del crecimiento del valor añadido bruto (VAB) total durante la recuperación, frente al 11% que supuso en la etapa expansiva anterior.

El aumento del peso de las exportaciones sobre el PIB —desde el 25% antes de la crisis hasta el 33%—, y el incremento de nuestra cuota de mercado sobre las exportaciones mundiales, constituye otra de las transformaciones más relevantes de los últimos años. Además, a diferencia de lo sucedido en otras recuperaciones cíclicas, el fuerte empuje de la demanda nacional de los últimos dos años no ha conllevado el abandono de los nuevos mercados por parte de los exportadores para replegarse hacia el mercado interno: las exportaciones están para quedarse. El reto ahora es reducir la elevada elasticidad de nuestras importaciones con respecto a la demanda, de modo que, cuando esta aumente, no se dispare el déficit —los resultados obtenidos en 2016 en este ámbito son alentadores, pero es pronto para saber si efectivamente se está produciendo un cambio estructural—.

Finalmente, durante estos tres años no se ha producido, como en la etapa anterior, un deterioro de los costes laborales unitarios relativos —con relación a la media de la UE—. Al contrario, hemos recuperado competitividad en estos términos, lo que explica el protagonismo que ha adquirido la industria en el proceso de recuperación y ayuda también a explicar la intensidad de la creación de empleo.

No hay duda, por tanto, de que el crecimiento de los últimos años ha sido más sano y sostenible que en los años anteriores a la crisis. No obstante, de cara al futuro, la economía sigue padeciendo deficiencias estructurales que comprometen nuestra capacidad para subirnos al tren de la cuarta revolución industrial y para mejorar el nivel de vida de todos los ciudadanos.

Por ejemplo, el porcentaje de la población activa sin formación —con nivel de estudios inferior a la enseñanza secundaria completa— es del 38%, frente a tasas del 17% en los países centrales de la UE. Esta sobreabundancia de mano de obra sin cualificar es un problema no solo porque dificulta el despegue de actividades ligadas a las nuevas tecnologías, sino también por la difícil empleabilidad y la presión a la baja sobre los salarios de dicho segmento de población. Otra deficiencia es nuestro reducido nivel de productividad, que también incide, entre muchas otras cosas, en la calidad del empleo que se crea. Además del elevado endeudamiento público y los problemas de sostenibilidad del sistema de pensiones. En suma, aún nos queda mucha tarea por hacer.

María Jesús Fernández Sánchez es economista sénior de Funcas.

Vaivenes de la producción industrial

El índice de producción industrial descendió un 0,5% en diciembre, aunque después de registrar un importante avance el mes anterior. En el conjunto del año el crecimiento fue del 1,8%, resultado que está muy influido por el mal comportamiento de las ramas energéticas. El índice exclusivamente de manufacturas creció un 2,5%. En los dos primeros trimestres el avance fue nulo, recuperándose en la segunda mitad del año. Los mayores ascensos anuales fueron en los sectores de textil y confección, automóviles, muebles y productos farmacéuticos. En cuero y calzado y productos informáticos, la producción descendió.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.