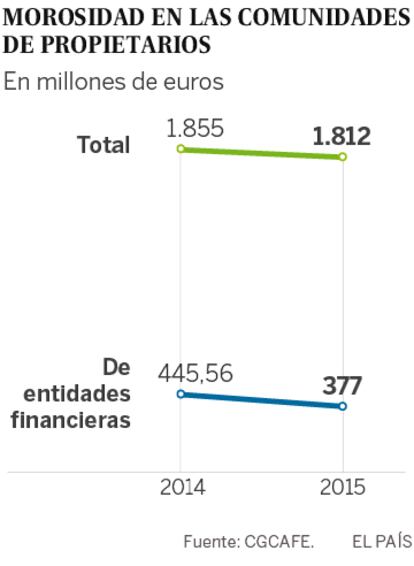

Los vecinos morosos deben 1.812 millones de euros en España

A pesar de que la morosidad vecinal baja un 2,32%, el peso de los impagos amenaza la conservación de las fincas

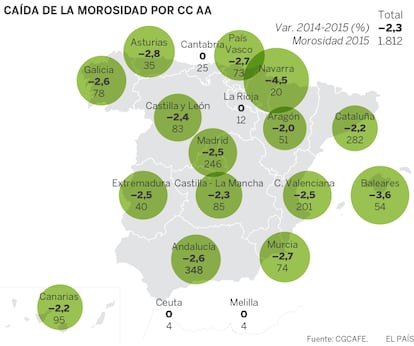

Casi el 43% de las más de siete millones de comunidades de propietarios españolas tiene morosos. La deuda acumulada suma 1.812 millones de euros y las entidades financieras son responsables de 377 millones de euros de impagos. Es el cálculo elaborado por el Consejo General de Colegios de Administradores de Fincas de España (CGCAFE) correspondiente al ejercicio 2015. La morosidad baja un 2,32% con respecto al año anterior.

No es un dato sin trascendencia. Detrás de esos millones de euros se esconde el progresivo deterioro de los edificios, las fachadas que se dejan de arreglar y los ascensores que se dejan de colocar. "La morosidad actual es un importante problema financiero para las comunidades de propietarios, que no pueden realizar las obras de rehabilitación y mantenimiento necesarias", dice Salvador Díez, presidente del CGCAFE. No se trata solo de adecentar el portal o embellecer el descansillo. "Cada año, el paso del tiempo y los efectos de la climatología, afectan a los edificios y cualquier retraso o inacción incrementa la probabilidad de algún incidente", añade Díez.

Una vez instalada, la morosidad echa raíces. Hay comunidades que se han visto obligadas a cerrar el ascensor y apagar la calefacción, comenta Manuela Julia Martínez Torres, presidenta del Colegio Profesional de Administradores de Fincas de Madrid (CAFMadrid).

Nerea García, administradora de un inmueble de 28 pisos en la calle Toledo (Madrid) cuenta que la deuda de 20.000 euros que acumulan dos vecinos morosos está impidiendo realizar obras de pocería para solventar las humedades de los trasteros. "Y las entidades financieras no te dan préstamos si hay morosos, te los rechazan". Además, han tenido que prescindir del portero que llevaba en la finca más de 50 años y contratar a un conserje a media jornada porque la "situación era insostenible".

Los impagos suman 1.812 millones de euros y 377 millones son de entidades financieras

Mientras tanto, el contador de la luz y del agua siguen corriendo, así que el resto de vecinos de esta finca tiene que abonar recibos extraordinarios para poder afrontar los pagos: un 30% más de su cuota comunitaria. O se recortan gastos o se paga la cuota y derramas de los morosos para seguir con los servicios y la conservación del inmueble. "El impago de las cuotas conlleva un desequilibrio presupuestario que afecta a la tesorería y liquidez de la comunidad, debiendo afrontar el resto de vecinos esta situación", recuerda Martínez Torres.

¿Y si todos decidieran no pagar? "Se podrían cortar suministros básicos, como la luz, la calefacción y el agua, o quedarse sin seguro, con el consiguiente riesgo", cuenta Federico Cerrato, administrador de fincas en Alcorcón (Madrid) y gestor de Fisconta.

De las 170 comunidades que administra José María Aguilá en Barcelona, solo un 10% tiene morosos, pero asegura que en alguna los vecinos han tenido que pagar una cuota un 25% más alta para hacer frente a obras en la fachada por peligro de desprendimiento o para reparar el ascensor. "Sabemos de algún moroso que tiene el piso alquilado por 2.000 euros al mes pero no paga. A mucha gente no les importan las bombillas de la escalera, creen que no son propietarios de las zonas comunes", dice este abogado-administrador de fincas y asesor jurídico del Colegio de Barcelona.

Casos graves

Más grave es el caso de una finca madrileña que acaba de pasar la Inspección Técnica de Edificios (ITE) y debe realizar obras por importe de 100.000 euros. Los 62 vecinos tienen que asumir el gasto de la ITE más los 15.000 euros de recibos por morosidad. "Es decir, que cada propietario debe pagar una media de 250 euros más de lo que le correspondería", cuenta Salvador Díez. Tanto se tensa la cuerda que en alguna ocasión el administrador de fincas ha tenido que pagar los recibos de su bolsillo para evitar el corte de algún suministro o servicio. "No se podía pagar el seguro y hemos tenido que adelantar el dinero a la comunidad", cuenta Cerrato.

Los procesos judiciales contra el deudor llegan a durar más de 18 meses

A estas alturas, son muchas las fincas que tienen vacío el fondo de reserva al que obliga la Ley de Propiedad Horizontal (LPH), que debe ser el 5% del último presupuesto ordinario y que solo se puede destinar a obras de conservación, reparación y rehabilitación.

Ante este panorama, las comunidades de propietarios se afanan en recuperar sus deudas por la vía judicial, aunque no siempre la historia acaba bien. "La práctica totalidad de las demandas se ganan, lo que es más difícil es ejecutar las sentencias, que depende, en muchas ocasiones, de la capacidad económica del demandado", dice Salvador Díez.

El famoso proceso monitorio, que tiene por objeto la resolución rápida de conflictos, "en una gran parte no resuelve la situación, porque en la mayoría de los casos finaliza en un procedimiento civil, con abogado y procurador, incrementado el coste de la actuación", explica Manuela Julia Martínez Torres. Además, la reclamación judicial no permite acumular la deuda hasta la sentencia, con lo que se solapan reclamaciones año tras año sobre un mismo propietario moroso. El plazo medio de una resolución judicial es de 12 meses y con ejecución de sentencia se acerca a los 18 meses, añade. Y si el deudor no es solvente o no se localizan a sus herederos, el proceso puede dilatarse mucho más.

Pequeños avances

Queda mucho por hacer, aunque las nubes comienzan a moverse. Por un lado, los últimos datos reflejan que la rehabilitación de fincas ha crecido levemente, apunta Luis Rodulfo Zabala, director general de la Confederación Española de Asociaciones de Fabricantes de Productos de Construcción (CEPCO). En mayo, 2.452 edificios de viviendas en España han hecho obras, un 2,6% más que en el mismo mes de 2015. Además, el Ministerio de Fomento trabaja para prorrogar a 2017 el Plan de Vivienda, que inicialmente concluye este año, y dotarlo con 550 millones de euros para financiar proyectos de rehabilitación.

Por otro, la morosidad vecinal ha comenzado a bajar. En 2015 se ha recortado en 43 millones de euros y buena parte del descenso se debe a las entidades financieras que se adjudicaron millones de pisos en los últimos años. Su mora ha caído un 14,67%. La razón fundamental es que ahora se puede pedir la deuda del año en curso más los tres anteriores. "Se han podido reclamar cantidades importantes a las entidades", dicen los administradores que, sin embargo, abogan porque el plazo sea de cinco años. Otro motivo es que los bancos han ido ordenando sus balances y la gestión de los inmuebles que han incorporado a sus activos y empiezan a saldar sus deudas.