El competitivo mercado de prestar a los pobres

Los microcréditos crecieron en 35.950 millones de dólares entre 2001 y 2012 solo en América Latina

Compartamos Banco, la entidad que más microcréditos concede en México, cree que las mujeres emprendedoras “merecen todo el apoyo”. Cierto. En su web, salpicada con hermosas fotografías que ilustran historias de superación, facilitan a este colectivo un préstamo grupal sin necesidad de aval que pueden solicitar un mínimo de diez participantes (cada una responde solidariamente por el resto) para poner en marcha nuevos proyectos empresariales. El interés anual por recibir 3.500 pesos, (174 euros al cambio) es del 77%, y aún así se trata de uno de los préstamos más asequibles de esta financiera. Otros productos de su cartera superan el 90% de interés en tasa anual equivalente (TAE).

Es un ejemplo de cómo funcionan los microcréditos en según qué países o para según qué entidades. A lo largo de las últimas cuatro décadas de expansión, las ahora llamadas microfinanzas, que engloban otros productos, como seguros, bonos o depósitos, han conseguido proporcionar préstamos a 200 millones de personas en todo el mundo a través de las llamadas instituciones microfinancieras (IMF), según el último informe de la Cumbre Mundial del Microcrédito. Muchas de esas personas han salido de la pobreza; otras se han endeudado demasiado. A la vez, las microfinanzas han facilitado que las entidades se consoliden en un nicho de mercado que se despreciaba hasta los años 80 del pasado siglo: el de las personas con pocos recursos. Quedan, según los cálculos del Banco Mundial, unos 2.000 millones de adultos “no bancarizados”, el 38% de la población del planeta. Sólo en Latinoamérica la cifra asciende a 210 millones de personas.

El apoyo decisivo de grandes instituciones, como el Banco Mundial, Naciones Unidas o los gobiernos locales ha sido fundamental para entender el recorrido de este fenómeno. Entidades como el BBVA, que desarrolla una intensa labor filantrópica en Latinoamérica, ven a las poblaciones con menos recursos como “consumidores potenciales de productos y servicios financieros esenciales para su desarrollo”, según reza en la memoria del banco. La abundante literatura sobre microfinanzas aporta otras conclusiones, como que “la capacidad de la inclusión financiera para empoderar a poblaciones de bajos ingresos la ha colocado en el primer lugar de la agenda de desarrollo sostenible mundial”, según relata el Microscopio Global publicado este año por la unidad de Inteligencia de The Economist con datos de 2015. De los 17 objetivos generales de desarrollo incluidos en el programa de Naciones Unidas, al menos cinco destacan la necesidad de un acceso ampliado o universal a los servicios financieros. Como ocurre a menudo, la diferencia está en cómo los países y las empresas proporcionan esas herramientas.

Desde el Observatorio de Multinacionales en América Latina (Omal) son muy críticos con los supuestos beneficios de las microfinanzas. “El movimiento de los pequeños préstamos ha generado un descubrimiento novedoso: los pobres pueden ser muy buenos clientes de las entidades financieras ya que devuelven puntualmente el dinero. Existen opiniones que hablan de un éxito rotundo de las microfinanzas basándose en cifras de clientes y en múltiples casos que demuestran que han ayudado a los beneficiarios. Pese a ello, hasta el momento no hay estudios suficientes que demuestren su impacto positivo”.

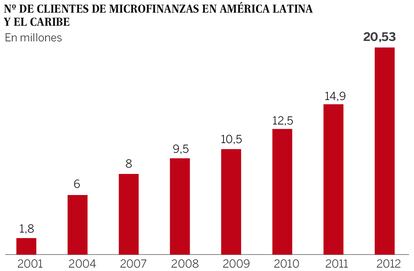

Según el último informe de Omal sobre la expansión del sector financiero a través de estos productos, la cartera de microcréditos en América Latina y Caribe se ha incrementado en 35.950 millones de dólares entre 2001 y 2012 y el número de prestatarios ha pasado de 1,8 millones a 21 millones. Si a principios de la década pasada existían 184 organizaciones dedicadas a financiar a comunidades pobres, hoy la cifra se multiplica casi por seis, hasta superar las 1.000. Los bancos comerciales tienen el 36% de ese mercado, según datos del Fondo Multilateral de Inversiones, y otro 31% corresponde a organizaciones sin ánimo de lucro.

Carlos Gómez, profesor de Análisis Económico de la Universidad de Alicante y especialista en temas de desarrollo, comparte que no hay investigación empírica que avale los supuestos beneficios para las comunidades pobres y recuerda que, por el contrario, se han dado constantes crisis financieras a su costa “desde Nicaragua a Bosnia, o Bangladesh. Hay microfinancieras que comenzaron sin ánimo de lucro y han salido a Bolsa generando ingentes cantidades de beneficios”.

Elizabeth Rhyne, directora del Centro de Inclusión Financiera (CFI), con sede en Washington, rechaza este punto de vista. “El ahorro se asocia con mayores ingresos a lo largo del tiempo; con el crecimiento. A su vez, el crédito se asocia con el avance de los negocios, y tener la capacidad de transferir dinero vía teléfono móvil mejora la resistencia a impactos como emergencias médicas”.

“Tenemos todavía un largo camino por recorrer”, reconoce al otro lado del teléfono Jerónimo Ramos, responsable del programa de microcréditos del Banco Santander en Brasil. La entidad tiene 253.882 clientes en Chile, Brasil y El Salvador. En el gigante sudamericano prestó el pasado año 82 millones de euros, con 139.500 emprendedores activos. El Santander lleva 15 años trabajando en América Latina en este campo y sólo otorga préstamos a personas que desarrollen actividades productivas. “Es nuestra gran fortaleza, porque proporcionamos un beneficio para la sociedad, con el impulso de la generación de rentas y de empleo. Es un círculo virtuoso: un pequeño préstamo tiene un poder de transformación muy grande, el banco está contribuyendo a eso”, añade Ramos. Sus productos no exigen al cliente garantías reales: el aval lo proporciona la confianza que se establece entre la entidad y el receptor después de estudiar el plan de negocio. El tipo de interés, alrededor del 30%, es similar al que aplica la banca comercial en ese país. “También concedemos préstamos a través de grupos solidarios, donde varias personas se unen para participar en la solicitud”, un sistema muy extendido no solo en Brasil.

UN MODELO BAJO LA LUPA

El responsable del Santander rechaza que se puedan dar abusos por prácticas de ventas agresivas o técnicas de cobro poco razonables. “En Brasil el banco central tiene una política muy amplia de control sobre esta cuestión”. Sus llamados “agentes de prosperidad”, que analizan las peticiones, sólo proporcionan préstamos hasta un tope de unos 5.000 dólares. “El 95% de las personas que tienen un microcrédito en el Banco Santander hacen sus pagos puntualmente. La tasa de morosidad a 90 días es de sólo el 3%”. Esa proporción de impagos es más pequeña que la que reina en la banca comercial, que está en el 5,2%. La base de su pirámide de clientes, el 70%, está compuesta por mujeres con una media de edad entre 25 y 40 años.

El BBVA, a través de su fundación de microfinanzas, es la entidad española con más usuarios fuera del país, aunque un actor todavía secundario en el conjunto de Latinoamérica. Defiende una “gestión sostenible y responsable” y el “compromiso para atender a las personas vulnerables” en América Latina, donde cuenta con 917.186 beneficiarios. Hace algunas semanas presentó un completo informe que refleja que el 35% de sus clientes están calificados como “pobres o extremadamente pobres”, con ingresos de 1,8 dólares diarios de media. Su modelo se apoya en la colaboración con un grupo de entidades locales de corte social, entre las que se encuentran Bancamía en Colombia (785.535 usuarios), Financiera Confianza en Perú (435.879) o Banco Adopem en República Dominicana, con 361.722 clientes.

Mercedes Canalda, presidenta ejecutiva de Adopem, que en sus orígenes era una organización enfocada a las mujeres, cree que el principal desafío de organizaciones como la suya es mantener el crecimiento sin alejarse de la misión institucional. Reconoce que algunas entidades prestamistas han llevado a sus clientes a ahogarse en deudas y que son numerosas las críticas que se hacen a las financieras por su enriquecimiento. “Es un problema a nivel mundial que se da por la presión de crecer que tienen las instituciones, porque no toman en cuenta todo lo que necesitan. Tuve una clienta a la que empezamos financiando con 50 dólares. Cuando consolidó su nivel de activos, otras instituciones comenzaron a prestarle y la llevaron a un sobreendeudamiento. Nosotros nos quedamos detrás, la decisión de no seguir prestándole fue muy dura”. Canalda recuerda que “la magia no existe”, y cree que para que un microcrédito cumpla su función social lo que importa es una buena práctica comercial y proporcionar formación al cliente.

¿Son los bancos los más indicados para llevar a cabo esta tarea? Marta Cuesta, fundadora de Economistas sin Fronteras, valora iniciativas como la de la Fundación Microfinanzas del BBVA, que partan “del convencimiento de que sólo desde el sector financiero convencional no se puede ayudar a las capas más pobres de la sociedad”. “Hay que compatibilizar la parte financiera con la social y medir el impacto que están teniendo. Entran en juego cuestiones como la mejora de la gobernanza, las plataformas de gestión de riesgos, trasladar el know how de un banco convencional a entidades a veces poco profesionalizadas, esa es la filosofía de la mencionada fundación”.

PROYECTOS VIABLES

Desde el Banco de Desarrollo de América Latina, Manuel Malaret, director de microfinanzas, recuerda que la viabilidad de un proyecto de micropréstamos se logra de la misma forma que en cualquier organización con o sin fines de lucro: “Generando ingresos que permitan mantener un nivel de gastos adecuado para el buen funcionamiento de la organización. En las microfinancieras, como en todas las instituciones que prestan dinero, el control de la calidad de los créditos es crítico”. En muchos países la legislación prohíbe que las IMF capten depósitos, por lo que los préstamos tienen que avalarlos con su propio capital. “Los microcréditos se están concediendo sin garantías en muchos lugares (como los productos Mshawari en Kenia y Mpowa en Tanzania). Creo que se harían más préstamos si los principios de Basilea III autorizasen formas alternativas para avalarlos”, añade Rhyne.

Paralelamente, la banca no deja de difundir historias para probar el éxito de su labor. Es el caso de Everaldo Manoel da Silva, el menor de 13 hermanos dueño de un taller de bicicletas en João Pessoa, capital de Paraíba, en el nordeste de Brasil. Comenzó pidiendo un préstamo al Santander de 1.000 reales brasileños, 252 euros al cambio, para financiar la compra de material. Admite que el banco le ha servido de salvavidas en varias ocasiones. Algo parecido le ha ocurrido a Silvia Gonzáles, madre soltera con cuatro hijos y clienta de Financiera Confianza (Perú). Le robaron varias veces los pocos ahorros que guardaba en bolsas de plástico entre las grietas de la casa de adobe de sus padres. “He salido adelante luchando sola: hago crochet, ropa, ponchos, colchas. Hace un año que ahorro... siento que tengo mi dinero. Tengo la idea de comprar una máquina para avanzar más, porque tendría más posibilidades si vendiese a extranjeros. Con eso saldría adelante y podría hacer estudiar a mis hijos. Les recomiendo a muchas señoras que, como yo, ahorren”, dice en un vídeo difundido por la entidad.

Pero ahorrar siendo muy pobre es extremadamente complicado. Canalda recuerda que en Adopem la media de depósitos por cliente en 2011 era de 26 dólares. “El año pasado conseguimos que se elevase a 52 dólares en promedio”, valora.

PRÉSTAMOS Y EDUCACIÓN

“No basta solo con dar préstamos, además hay que facilitar educación financiera, es lo que hace sostenible el sistema”, cree Jerónimo Ramos, que insiste en que para garantizar la viabilidad de las ayudas tiene que haber un equilibrio. Iniciativas como la imposición de topes máximos de tasas de interés, algo que han hecho Venezuela, Bangladesh, India, Tailandia, o Vietnam, también han sido cuestionados por la posible distorsión del mercado. Un estudio de BancoSol y las microfinanzas en Bolivia elaborado por la Escuela de Negocios de Harvard arroja la duda sobre si ese banco podrá seguir siendo sostenible con la nueva normativa del país que obliga a que el 60% de sus préstamos no superen un interés del 11,5%. “Cuando hay límites de los tipos de interés, el resultado es que los prestamistas dejan de facilitar microcréditos, así que dejan de atender a los clientes más pobres. Es bueno que los reguladores pidan a los prestamistas que bajen los tipos, pero los límites suelen ser contraproducentes”, piensa Elizabeth Rhyne.

Para Cuesta, de Economistas sin Fronteras, “el mundo de las microfinanzas exige innovar en el análisis de riesgos, en herramientas para pedir garantías, en formar a la gente. Implica un acercamiento a las personas, a los proyectos de los emprendedores, y hay riesgos. Como que se solapen los pagos con continuas refinanciaciones. La regulación que se está implantando está enfocada en incrementar el reporte, la transparencia de las entidades, más que en limitar tipos de interés”.

El principal prestamista de méxico cobra intereses que superan el 77% la falta de regulación y los abusos ponen en duda la eficacia del sistema

Desde Microbank, la rama de microfinanzas de Caixabank, recuerdan en cambio que históricamente, una parte muy importante de las iniciativas en Europa ha operado bajo un modelo parcial o totalmente subsidiado. “La sostenibilidad de dichos modelos en los momentos de crisis se ha puesto en evidencia y muchas de ellas han cesado en su actividad justo cuando esta era más necesaria”. Otro tema crítico es la dimensión. “Es muy difícil poder hacer sostenible un proyecto de pequeña escala, pero para ganar escala primero hay que estar seguros de que se va a poder hacer de manera sostenible”. Microbank, al contrario que otros competidores, centra su actividad en España, con préstamos personales para autónomos, emprendedores en dificultades, familias con bajos ingresos, ancianos y microempresas de hasta 25.000 euros. En 2014 alcanzó los 82.586 clientes.

LAS BURBUJAS EXISTEN

“No es exagerado afirmar que los microcréditos representan uno de los mayores fracasos de la historia de la cooperación al desarrollo”, sentencia Carlos Gómez. Bangladesh, recuerda, “fue uno de los países pioneros, símbolo del microcrédito a través del Grameen Bank [banco del pueblo]”. Una iniciativa que a finales de los 90 desencadenó el colapso de todo un sistema crediticio del país y consolidó algunos de los principios más discriminatorios del sistema capitalista.

Otro ejemplo es la crisis de Andhra Pradesh de 2010 en India, el Estado que más microcréditos concedía y que terminó inflando una enorme burbuja: las IMF llegaron a contar con 9,7 millones de clientes. Muchos hogares adoptaron préstamos múltiples que aumentaron su deuda de forma considerable y se constataron prácticas ilegales, mala gobernanza y altas tasas de interés que hicieron intervenir al Banco de la Reserva de India y al Gobierno. SKS, la mayor entidad india especializada en microcréditos, llegó a aplicar tasas de interés superiores al 100% (ahora ofrece préstamos que rondan el 30%). En la otra cara de la moneda, Perú y Colombia son los dos países que más han avanzado en el último año en inclusión financiera, según el Microscopio Global de The Economist. Aún así, en el país andino el porcentaje de adultos que manifiestan tener una cuenta en un banco u otra institución era en 2014 del 29%, según la base de datos del Banco Mundial. En 2015 Colombia, Ecuador, Pakistán y Uruguay iniciaron la implementación de legislación y estrategias para extender el acceso a los servicios financieros y Bolivia acaba de aprobar una normativa específica para poner coto a los abusos de las entidades que ofrecen dinero a personas pobres.

“Los Gobiernos están comenzando a regular algo que se les ha ido de las manos. Esta microfinanciación está desplazando la financiación a grandes empresas, está significando una pérdida para la economía productiva”, señala Gómez. “No estoy en absoluto en contra del acceso a la financiación, pero sí creo que no han demostrado ninguna utilidad como instrumento para la erradicación de la pobreza, porque transforma pobreza en deuda”, insiste. Entre los peores países señalados por el Microscopio Global están Haití, la República del Congo o Madagascar. Solo 19% de los haitianos de 15 años o más tienen acceso a una cuenta bancaria en comparación con el 51% de media que se registra en la región. Solo un 9% de la población adulta tiene ahorros formales. La media en el continente, del 14%, no es mucho mejor, lo que da la medida de que la brecha social, con o sin instituciones microfinancieras, sigue siendo insoportable.

Microcréditos en España, un mercado poco regulado

La mayoría de los pequeños préstamos “sin explicaciones”, que se conceden en España van cargados de veneno y tienen poco que ver con ayuda al desarrollo. En un tiempo récord de 15 minutos las financieras pueden llegar a valorar una solicitud online. Son los minipréstamos, préstamos rápidos o e-créditos, una forma de recibir entre 50 y 600 euros para pequeños gastos que se pueden conseguir a través de las decenas de prestamistas que inundan de anuncios las páginas web y las televisiones. Como aval basta una cuenta bancaria, un teléfono móvil y el DNI.

Los intereses suelen rondar, en tasa anual, el 2.000%, aunque algunos alcanzan el 4.500%. Retrasarse en el pago un solo día suele penalizarse con el 20% del importe del préstamo, y la situación se complica mucho más si la demora se amplía. En España las empresas pueden prestar sin el control del Banco de España, al contrario que si captan depósitos. Si el importe es inferior a 200 euros ni siquiera necesitan cumplir a la ley 16/2011 que regula los contratos de crédito al consumo y que obligan a facilitar al cliente una información clara sobre el producto. Es cierto que la mayoría incluyen comparadores en sus aplicaciones móviles para que el cliente sepa a qué se expone, pero las organizaciones de consumidores como Adicae o Facua alertan de que la publicidad es ambigua o abiertamente engañosa. También atacan el hecho de que los tipos de interés aplicados superen de largo el 24,6% de interés declarado usurario por el Tribunal Supremo en una sentencia del pasado 25 de noviembre

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.