La Reserva Federal prepara el examen final para la economía

La mayor parte de analistas apuesta a que la Fed subirá tipos el miércoles por primera vez en casi una década

Ese ente llamado mercado, formado por bancos, inversores y corredores de Bolsa que apuestan cada día miles de millones al rojo o al negro, ha asumido que la Reserva Federal (Fed) anunciará el miércoles la primera subida de tipos de interés desde 2006. Es el punto final a una era de estímulos monetarios sin precedentes. La economía estadounidense empezará a jugar sin dopaje tras siete años con el precio del dinero en cero. Los datos de empleo y crecimiento avalan la decisión, pero las grandes cifras esconden flaquezas: la principal no tiene que ver con números, sino con que el camino de retorno es inexplorado.

Subir los tipos de interés será una forma de dar por concluida finalmente la gran crisis en EE UU, casi una década después del estallido de las hipotecas basura. El banco central estadounidense, el mayor del mundo, ya había empezado a preparar el terreno desde hace un año, cuando acabó con el programa de compra de activos financieros —la primera fase del repliegue—, pero los riesgos —fundamentalmente externos— sobre la recuperación han aplazado la decisión en varias ocasiones.

La tasa de paro ha caído del 10% de 2009 al 5% hoy, lo que se considera prácticamente pleno empleo, y la economía crece a un ritmo anualizado del 2%. La magnitud más débil para impulsar la subida de tipos sería la inflación, aún en el entorno del 0,2%, muy lejos del objetivo del 2%, pero la Fed espera un comportamiento más fuerte a partir de 2016 si el petróleo se estabiliza. Además, el frenazo de China, que supuso el principal obstáculo para la subida en la reunión de septiembre, ya se ha suavizado.

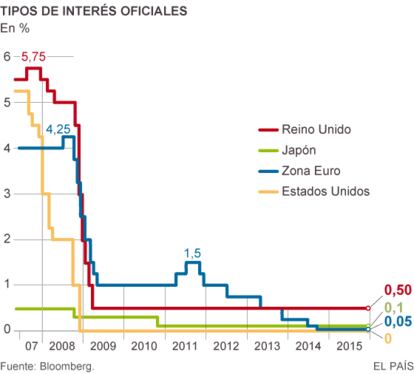

La Fed tiene suficientes argumentos macroeconómicos para la subida, pero además, ya hay una cuestión de credibilidad en ello: su presidenta, Janet Yellen, ha dejado claro en varias ocasiones que ya hay un escenario propicio para tomar la medida y hacerlo puede servir también para transmitir un mensaje de tranquilidad y confianza que anime a la economía. Eso podría contrarrestar el hecho de que una subida de tipos no deja de significar un encarecimiento de la financiación. Los analistas no esperan que el incremento sea de más de un 0,25% o un 0,50% desde cero. ¿Qué clase de recuperación es esa que no soporta algo así?

Cae la productividad

Pero la productividad se ha frenado, la caída de la tasa de actividad no se recupera y se teme el efecto que tenga en las exportaciones la revalorización del dólar que venga a continuación. Hoy las apuestas de Wall Street apuntan a que la próxima reunión del comité de política monetaria —los días 15 y 16 de diciembre— va a ser la definitiva.

Pero ya hubiese sido en septiembre, sea ahora en diciembre o incluso si por sorpresa se aplazase a 2016, de la Fed se espera un ascenso de tipos muy gradual, como también se espera que lo sea el retorno de la inflación a ese objetivo del 2%, especialmente por los últimos descensos del precio de la energía.

La teoría dice que en tanto que el movimiento de la Fed ha sido tan anticipado y que los inversores lo han ido dando por descontando, no debería haber sobresaltos en el mercado este miércoles. Pero se avecinan aun así tiempos complicados, con menor dinero corriendo alegremente de activo en activo financiero buscando rentabilidad, como ya se empezó a ver el pasado viernes: la Bolsa cerró su peor semana desde agosto y los bonos basura o de alto riesgo esperan su primera caída anual desde 2008, según los datos recopilados por Bloomberg.

Como advierte el exvicepresidente de la Fed Donald Kohn (2006-2010), ahora en Brookings Institution, “han pasado muchos años desde que los tipos de interés subieron por última vez y hay un buen grado de incertidumbre en torno a la reacción que pueda causar este movimiento”. De la última subida del precio del dinero hace solo casi una década, pero han pasado unos 70 años desde la última vez que este incremento se produce tras un periodo tan largo con los tipos a casi cero.

Y no ocurre desde 1994 que la Fed suba tipos mientras, en el mismo mes, el Banco Central Europeo los baja. Aunque la comunidad de inversores también se supone advertida de ello, Kohn insiste en que “el mercado de bonos es ilíquido y el arbitraje entre los mercados, la volatilidad podría ser elevada”.

La cotización del euro-dólar se ha ido corrigiendo desde que Estados Unidos comenzó el repliegue de los estímulos: el billete verde ha subido un 13% respecto de la divisa europea en el último año, pero si sigue apreciándose puede encarecer más las exportaciones. También será difícil para las economías emergentes de América Latina, muy endeudadas en dólares. Lo que ocurra el miércoles en Washington tendrá repercusiones en todo el globo.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma