Ana Botín promete elevar el dividendo del Santander tres años seguidos

El beneficio por acción crecerá más del 10% y el capital superará el 11% en 2018

La presidenta del Banco Santander, Ana Botín, se ha comprometido hoy con los inversores a que la entidad eleve su dividendo durante los próximos tres años. El beneficio por acción (BPA) también irá creciendo y lo hará a un ritmo superior al 10% en 2018, un año para el que el Santander prevé alcanzar una ratio de capital principal del 11% con la aplicación plena de la nueva normativa internacional (fully loaded CET 1, en el argot del sector).

Así consta en una presentación a analistas e inversores registrada en la Comisión Nacional del Mercado de Valores (CNMV) con motivo del día del inversor que la entidad está celebrando en Londres.

Ana Botín redujo el dividendo del Santander, que se pagaba mayoritariamente en acciones, para pasar a pagarlo en metálico. Ahora aplicará su nueva política de dividendo anunciada en enero, el pago en metálico del 30% al 40% del beneficio recurrente. La novedad es que promete incrementos del dividendo "cada año" hasta 2018.

La reducción del dividendo en enero fue del 66,6% (de 60 a 20 céntimos), aunque se pasó a pagar en metálico tres cuartas partes del mismo.

El banco también amplió capital en 7.500 millones de euros a principios de año. Ahora, promete alcanzar una ratio de capital principal de primer nivel del 11% gracias a la acumulación orgánica, esto es, a la generación de beneficios. “Generaremos capital de forma consistente, para incrementar el dividendo y el beneficio por acción”, aseguró la presidenta de Santander, según un comunicado de la entidad.

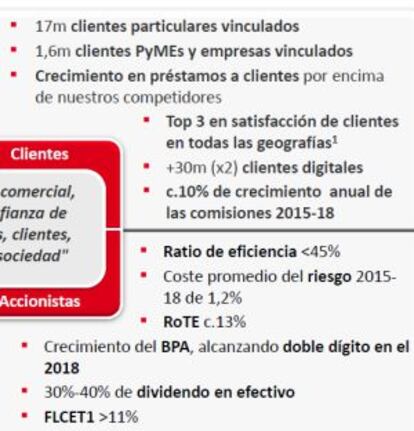

El nivel de capital (CET1 fully loaded) del Santander se situaba en el 9,8% en junio pasado, según su última presentación de resultados. En enero, en la presentación a analistas en que explicó la ampliación de capital, el banco señaló que estimaba que tendría un capital del 10%-11% para 2016. Ahora fija un objetivo del 11% para 2018.

El objetivo es “generar capital orgánicamente para situarlo por encima del 11% de CET1 fully loaded en 2018, si no antes”, y, para alcanzarlo, se hará hincapié en “optimizar los activos ponderados por riesgo, en ser muy transparentes en la asignación de capital y muy disciplinados en nuestra política de fusiones y adquisiciones” ha señalado Botín.

La presidenta del Santander ha anunciado otro volantazo a la estrategia de la entidad. “La política de sacar filiales a Bolsa ya no será una prioridad”, ha asegurado. Eso deja en suspenso la colocación de filiales como la del reino Unido, tantas veces anunciada, o de Estados Unidos.

La presentación a analistas ha tenido poco impacto inmediato en la cotización del Santander, que sigue por debajo de los 5 euros por acción.

30 millones de clientes digitales en 2018

Entre los objetivos de la entidad está lograr 18,5 millones de clientes leales o vinculados en 2018, frente a los 13 millones actuales y los 15 millones previstos para 2016. También quiere duplicar para 2018 la cifra de clientes digitales, hasta alcanzar los 30 millones (de los que 16 millones lo serán a través del móvil), a un ritmo de cinco millones más cada año, con lo que el objetivo es tener 20 millones en 2016. El grupo quiere mejorar la ratio de eficiencia al 45%, desde el 46,9% actual, que no variará el año próximo. El grupo quiere tener un coste medio del crédito para los próximos tres años del 1,2%.

El banco se ha fijado como objetivo para 2018 tener 17 millones de clientes particulares vinculados y 1,6 millones de pymes y empresas, un total de en torno a 18,5 millones. Ana Botín precisó que “los clientes vinculados tienden a ser clientes satisfechos” y que “el objetivo para 2018 es estar entre los tres primeros bancos por satisfacción de clientes en todos los mercados”.

El consejero delegado del Santander, José Antonio Álvarez, ha añadido nuevas cifras a esos objetivos: “Una base de clientes vinculados de 18,5 millones permitirá al banco aumentar los ingresos en torno a 3.000 millones de euros”, ha señalado, según una nota del banco.

El Santander también se ha puesto como objetivos que el crecimiento de los créditos sea superior al de sus rivales comparables, ser uno de los tres principales bancos en la mayoría de los países en que está implantado y lograr un incremento medio del 10% anual en los ingresos por comisiones.

Recorte de costes

El consejero delegado del Santander, José Antonio Álvarez, ha elevado en su presentación hasta 3.000 millones de euros en 2018 el objetivo de ahorro de costes derivado del plan de eficiencia de la entidad. El plan original marcaba un objetivo de 2.000 millones para 2016, pero esa cifra se ha alcanzado ya este año y ahora se quieren lograr otros 1.000 millones de ahorro en tres años.

Ana Botín ha aprovechado para hacer balance de su primer año de gestión como presidenta de la entidad con un mensaje triunfalista. “Estoy orgullosa de lo que hemos conseguido en el último año y tengo la convicción de que Santander está posicionado para ser el banco con más potencial para el futuro”, señaló la presidenta.

Posteriormente, los responsables de los principales países en que el banco está presente han ido realizando sus presentaciones. El máximo responsable de Santander España, Rami Aboukhair, ha explicado que desde su lanzamiento, a finales de mayo de este año, se han abierto 500.000 cuentas 1,2,3, de las cuales más de 135.000 (lo que supone unas 1.000 al día) corresponden a clientes que han traspasado su nómina al Banco Santander.

Menos beneficios en España

El Santander ha revisado los criterios de distribución de resultados de las diferentes unidades del grupo. El mensaje de la entidad es que lo hace para para reforzar la transparencia y facilitar el análisis de todas las unidades de negocio. Este reajuste no tiene ningún impacto en el beneficio del grupo, que es el mismo, pero sí en su distribución. El principal cambio es una sustancial reducción del área de Actividades Corporativas, debido a que se traslada a los países determinadas actividades de gestión del balance que hasta ahora se venía reflejando en dicha área.

El banco ha publicado unas 80 páginas de nuevos balances y cuentas de resultados por unidades de negocio. En la práctica, si lo que se mira es el impacto de la reclasificación sobre los resultados del primer semestre de este año, la consecuencia es sobre todo un menor beneficio en la actividad bancaria en España (572 millones, frente a 771 millones publicados antes), algo menos de pérdidas (163 millones, frente a 189 millones publicados) en la actividad inmobiliaria española y menos pérdidas en el centro corporativo (981 millones en lugar de 1.326 millones). También sufren reducciones los resultados en Brasil y México (que asumen el coste de sus emisiones de híbridos) y Reino Unido, mientras que mejora el de EE UU, que pasa a incorporar la sucursal del banco en Nueva York y Banco Santander Miami.

La reducción del beneficio en España se debe a que Santander España se homologa con el resto de países del grupo y en sus cuentas se reflejará el impacto de la actividad de gestión financiera que hasta ahora aparecía en Actividades Corporativas. Además, se crea una unidad de Actividad Inmobiliaria de España, que integrará estas actividades del banco en España, sumando a las carteras en extinción otros activos como la participación en Metrovacesa y el anterior fondo inmobiliario, cuyos resultados se reportaban dentro de Actividades Corporativas.

La filosofía general es un mayor reparto de las pérdidas que antes se atribuían al centro corporativo, de modo que las asuman las unidades de negocio. España es la sufre mayor impacto, pero otras áreas también. El objetivo de la entidad es que las pérdidas atribuibles al centro corporativo representen solo el 10%-15% del beneficio atribuible del grupo, frente al 39% de antes de la reclasificación y el 29% actual con el nuevo criterio o el 35% de media de otros grandes bancos.