Ligera revisión a la baja de las previsiones

Una vez publicados los datos detallados de la contabilidad nacional trimestral, muchos analistas de la coyuntura y organismos de investigación económica suelen revisar las previsiones a corto plazo. A esta información se incorpora toda la proveniente de las distintas estadísticas e indicadores nacionales, internacionales y financieros conocidos en el último trimestre.

En estos momentos la novedad más importante se refiere al contexto internacional. Como comentaba la semana pasada, muchos países emergentes y algunos desarrollados están registrando un deterioro de sus economías superior al previsto, como consecuencia del efecto contagio de los problemas que atraviesa la economía china y la consiguiente reducción de su demanda de materias primas, que además arrastra a la baja el precio de las mismas. Recordemos que el consumo por parte de China de muchas de estas materias primas viene suponiendo el 40 o 45% del total mundial. Al tiempo que sufren estos problemas, muchos de estos países están viendo cómo se endurecen de forma notable sus condiciones de financiación (incluidas fuertes depreciaciones de sus monedas), pues los inversores huyen de los mismos y se refugian en mercados más seguros, como los norteamericanos y europeos. Los países latinoamericanos, cuyos mercados son relativamente importantes para España, se encuentran entre los más afectados. Como consecuencia de todo ello, los flujos comerciales y financieros mundiales se ven afectados negativamente, al tiempo que se deteriora el clima de confianza de los agentes económicos, lo que daña el gasto en consumo y sobre todo de la inversión en capital fijo.

IPC a la baja

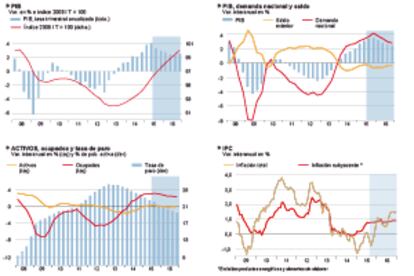

Los precios de consumo bajaron en agosto un 0,3% respecto al mes anterior, con lo que la tasa anual de inflación se situó en -0,4%. La tasa anual del IPC armonizado fue una décima inferior, lo que supone un diferencial respecto a la eurozona de siete décimas. La caída mensual de los precios obedeció en su totalidad a la energía (-4,3%), que refleja la bajada del precio del petróleo. La tasa anual de la inflación subyacente se situó en el 0,7%, dos décimas menos que la de la eurozona. Bajo la hipótesis de que los precios del petróleo se mantengan en una senda de moderada recuperación (de 46,4 dólares el barril en agosto hasta 60 dólares en diciembre de 2016), la inflación continuaría en negativo hasta noviembre de este año, remontando al 0,6% en diciembre, lo que daría una media anual de -0,4%. En 2016 dicha media sería del 1%.

Sin duda este entorno internacional está afectando y afectará en lo que resta del año y en 2016 a las exportaciones españolas y a la inversión. Ahora bien, junto a estos efectos negativos hay otros positivos que pueden compensarlos casi totalmente. España se verá beneficiada de los bajos precios del petróleo y de las materias primas así como de mejores condiciones financieras, ya que al repliegue de los inversores a las zonas más seguras se unirá probablemente una política monetaria más relajada por parte de los bancos centrales de los países desarrollados. Aunque, en cuanto a las condiciones financieras, el riesgo para España es que los inversores pidan más prima de riesgo si el clima político se deteriora tras las elecciones catalanas y generales. También esto podría afectar al clima de confianza y a las expectativas y, como consecuencia, al consumo y sobre todo a la inversión.

Sopesando toda la nueva información, las nuevas previsiones de Funcas para la economía española se traducen en la rebaja de una décima porcentual del crecimiento del PIB para este año, hasta el 3,2%, y en dos décimas para 2016, hasta el 2,8%. En ambos casos siguen estando notablemente por encima de la media de la eurozona. Este crecimiento estará basado en la demanda interna, ya que la aportación del saldo exterior será negativa en los dos años (algo más de lo previsto anteriormente para 2016). A pesar de ello, el superávit corriente de la balanza de pagos mejorará este año debido a la bajada de los precios de importación.

El empleo y el paro apenas se ven afectados por estos pequeños cambios en el PIB. Este año, en media anual, los ocupados según la EPA aumentarán en unos 520.000 (un 3%) y el próximo, en 450.000 (2,5%). Dado que la población activa apenas variará, este aumento del empleo se traducirá en descensos similares de los desempleados. La tasa de paro bajará en 2,1 puntos porcentuales en 2015, hasta el 22,3%, y en otros dos puntos en 2016, situándose por debajo del 20% al finalizar dicho año. El crecimiento de los costes laborales por unidad producida apenas alcanzará dos décimas este año y seis el próximo, lo que permitirá seguir ganando competitividad frente a la eurozona sin que los salarios pierdan poder adquisitivo, gracias a la caída de los precios de consumo este año y al modesto aumento previsto para el próximo.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).