Buenas perspectivas a corto plazo

El lastre del paro continúa presente, pero su efecto en la economía es menor de lo esperado; la crisis griega podría dañar la recuperación

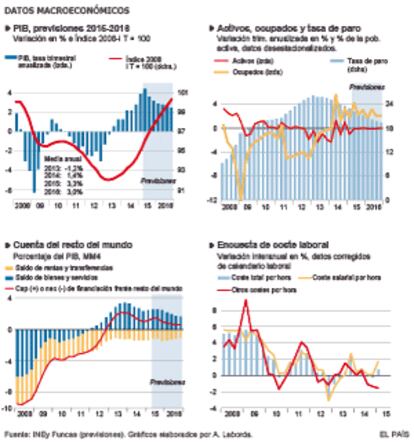

Por cuarta vez Funcas ha revisado al alza el crecimiento del PIB esperado para este año. En esta ocasión, la revisión es de tres décimas porcentuales, hasta el 3,3%. La primera previsión, realizada en marzo de 2014, fue del 1,8%. Otros analistas y organismos nacionales e internacionales también se ven obligados a hacer lo mismo. Sin ir más lejos, hace un par de semanas el FMI revisaba hasta el 3,1% la previsión del 2,5% que había publicado en las Perspectivas de la Economía Mundial sólo dos meses atrás.

A la vista de ello, cabe preguntarse cuáles son las causas de estas revisiones. La primera es que se está reproduciendo un patrón que los que llevamos años haciendo este trabajo conocemos muy bien. Cuando la economía entra en recesión infraestimamos la caída, lo que nos obliga a revisar a la baja nuestros pronósticos. Es lo que ocurría durante 2011 y 2012. Pero sucede lo contrario cuando se inicia la recuperación, lo que nos obliga a revisar al alza. Seguramente los modelos y metodologías utilizadas dan estos resultados, pero también los analistas tendemos a ser cautos. En esta ocasión, la economía española había sufrido una de sus peores recesiones de la historia y empezaba a salir de ella con mucho lastre: elevada deuda de todos los agentes económicos, una altísima tasa de paro y muchos destrozos en el sistema productivo. Pensábamos que este lastre iba a provocar que la recuperación fuera más lenta y progresiva.

Por lo que estamos viendo, este lastre sigue pesando, pero menos de lo previsto, sobre todo porque el escenario y las circunstancias en las que se mueve ahora nuestra economía han cambiado. En primer lugar, las condiciones financieras han mejorado antes y en mayor medida de lo asumido inicialmente, tanto en lo que concierne al acceso al crédito como a su coste. Para una economía que sufrió una fuerte restricción financiera esto es muy importante. En segundo lugar, han aparecido nuevos factores de impulso (viento de cola) que están impulsando la economía con fuerza en los últimos trimestres: la bajada del precio del petróleo, la reducción del IRPF, la devolución de parte de la paga extra a los funcionarios eliminada en 2012, una política monetaria más expansiva por parte del BCE que, entre otros resultados, ha provocado la depreciación del euro y una caída de los tipos de interés a mínimos históricos, y una política de gasto público que ha dejado atrás la austeridad, aunque sea transitoriamente con motivo de las elecciones, lo que se ha traducido en más contrataciones de personal y más inversión en infraestructuras en el sector púbico.

Algunos de estos factores son transitorios y sus efectos se irán diluyendo progresivamente. Por ello, el perfil de crecimientos trimestrales del PIB implícitos en las previsiones de Funcas es decreciente a partir de un máximo del 1,1% (4,4% en tasa anualizada) en el segundo trimestre de este año hasta el 0,6% (2,4% anualizado) en el último de 2016 [gráfico superior izquierdo]. Como resultado, el crecimiento medio anual del próximo año será inferior en tres décimas porcentuales al esperado para este y otro tanto cabría adelantar para 2017.

Uno de los aspectos positivos de la actual recuperación es que está siendo intensiva en empleo, aunque este no sea de la calidad esperada. En 2015 los puestos de trabajo aumentarán un 3% y en 2016, un 2,5%, lo que en valores absolutos supone algo más de 900.000 nuevos empleos. La tasa de paro media anual descenderá este año 2,2 puntos porcentuales y otros dos puntos en el próximo, situándose a finales de dicho año en el 19,5% [gráfico superior derecho].

El principal riesgo que puede empeorar a corto plazo este escenario es una nueva convulsión de los mercados financieros provocada por una mala solución del problema griego. Y es que seguimos con una deuda muy elevada, lo que nos hace muy dependientes de las condiciones financieras.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorro (Funcas)

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.