¿Es necesario vender un inmueble antiguo antes de final de año para anticiparse a la reforma fiscal?

Si bien la supresión de los beneficios fiscales supone un incremento de la tributación de las transmisiones inmobiliarias a partir de 2015, existen otros factores que deben tomarse en consideración

El Proyecto de Reforma Fiscal, todavía en tramitación parlamentaria, plantea la supresión de dos beneficios fiscales que hasta ahora se aplican en las transmisiones de bienes inmuebles reduciendo su tributación en el IRPF y en el Impuesto sobre Sociedades: los coeficientes de abatimiento y los coeficientes de actualización.

Los denominados coeficientes de abatimiento, que resultan de aplicación a las plusvalías generadas por las transmisiones de inmuebles adquiridos por personas físicas con anterioridad al 31 de diciembre de 1994, permiten reducir la plusvalía generada entre la fecha de adquisición y el 19 de enero de 2006. Por su parte, los coeficientes de actualización permiten, tanto a personas físicas como a personas jurídicas, la corrección del efecto de la inflación sobre las plusvalías derivadas de la transmisión de cualquier inmueble con independencia de cuándo se haya adquirido (ya sea antes o después de 1994 o de 2006).

En la redacción original del Proyecto de Reforma Fiscal, aprobada en junio de 2014, se preveía la supresión de ambos beneficios fiscales a partir del 1 de enero de 2015. El Grupo Parlamentario Popular en el Senado ha formulado, no obstante, finalmente, una enmienda al Proyecto de Ley que mitiga temporalmente el impacto de la supresión de los coeficientes de abatimiento. De acuerdo con dicha enmienda, éstos se podrán seguir aplicando por parte de las personas físicas que transmitan este tipo de inmuebles a partir del uno de enero de 2015 pero solo cuando valor de transmisión del inmueble no supere los 400.000 euros.

Este límite de 400.000 euros debe tenerse en cuenta considerando los valores de transmisión de todos los elementos patrimoniales adquiridos antes del 31 de diciembre de 1994 que el contribuyente pueda realizar desde la entrada en vigor de esta reforma.

Por otro lado, se mantiene la supresión de los coeficientes de actualización, que afectan tanto a personas físicas como a jurídicas que transmiten inmuebles, con independencia de su fecha de adquisición.

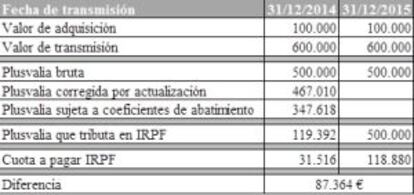

A continuación, la siguiente tabla refleja el impacto fiscal de esta reforma:

Para el ejemplo propuesto, la entrada en vigor del Proyecto de Reforma, supondría que el contribuyente pasara de tributar en su renta por 31.516 euros si trasmitiese la vivienda en 2014 a tributar por 118.880 euros si la transmitiese en 2015, una vez superado el umbral de 400.000 euros en ventas anteriores de elementos patrimoniales. Lo que supone que dicho contribuyente podría llegar a tributar por la venta de la vivienda hasta un 58% más si la vendiese en 2015, en lugar de en 2014.

Una vez analizado el estado actual del Proyecto de Reforma Fiscal, lo cierto es que resulta recomendable, en todo caso, que los contribuyentes que actualmente podrían disfrutar de uno o ambos beneficios fiscales (coeficientes de abatimiento y coeficientes de actualización) revisen su posición fiscal antes de que finalice el año para valorar la conveniencia de proceder a la transmisión de los bienes inmuebles para preservar dichos beneficios fiscales. En algunos casos incluso podría estimarse, en función de las circunstancias de cada caso, el impacto de una posible donación a familiares o la venta o aportación del inmueble a una sociedad participada por el contribuyente.

Es cierto, no obstante que, si bien la supresión de estos beneficios fiscales supone un incremento notable de la tributación de las transmisiones inmobiliarias a partir el 1 de enero de 2015, existen otros factores que deben tomarse en consideración al efectuar estas estimaciones.

Así, por un lado, la anunciada reducción de los tipos impositivos que gravan las plusvalías que se generen en la transmisión de cualquier clase de activos (desde el actual 27% al 24% en 2015 y 23% a partir de 2016) o la nueva exención para las plusvalías obtenidas por mayores de 65 años que destinen el producto de la transmisión a la constitución de una renta vitalicia.

Por otro lado, deben ponderase los costes de cualquier transmisión inmobiliaria (notario, registro, impuestos indirectos) y, singularmente, el impacto del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana ("plusvalía municipal") que, cuando los inmuebles han permanecido en el patrimonio del transmitente durante muchos años, frecuentemente supera al propio importe del IRPF en la transmisión.

No es extraño, por ello, que un análisis de la tributación global de la operación puede aconsejar no proceder a la transmisión del inmueble, por resultar mucho mayor el coste que suponen otros tributos como la plusvalía municipal que la renuncia al ejercicio de los beneficios fiscales señalados.

Si a ello se añade que un posible exceso de oferta pueda llevar a una valoración del inmueble a la baja para proceder a su venta antes de que finalice 2014, la conclusión es que no puede afirmarse que, en cualquier caso, resulta aconsejable proceder a la venta de los inmuebles "antiguos" antes de que finalice el 2014. Es preciso llevar a cabo una valoración de todas las circunstancias concurrentes para asegurar que la venta del inmueble suponga verdaderamente un ahorro fiscal para el contribuyente y no, por el contrario, un innecesario anticipo de impuestos.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.