Aciertos y errores en 28 años

La Bolsa premió la expansión de Botín pero hubo exceso de ladrillo y problemas de reputación

Repasar y valorar la gestión de un presidente que ha estado 28 años al frente de una entidad puede dar pie a un debate eterno sobre errores y aciertos. En el caso del difunto presidente del Santander, Emilio Botín, la tarea todavía es más compleja porque fue un ejecutivo muy dado a las adquisiciones (en los 10 primeros años compró casi 20 entidades) y ventas de bancos. De hecho, algunos banqueros consideran que una de las claves de su éxito ha sido esa habilidad natural para ver dónde había oportunidades y en qué negocio no era conveniente entrar, así como la alta rentabilidad lograda por el grupo.

Estrategia de diversificación. Debajo de las frías cifras, se esconde lo que se considera el mayor acierto de Botín, su visión estratégica. “Desde el principio, supo dónde quería colocar el banco, en lo más alto posible en tamaño, pero también en rentabilidad. Hacer las dos cosas a la vez es lo difícil. Lo diversificó tanto geográficamente como por tipos de negocio. Por ejemplo, creó una unidad de banca de consumo tan rentable como pocas en el mundo y se centró en la banca minorista, dejando a un lado la de inversión”, apunta un veterano financiero rival. También fue pionero en entrar en América Latina, en parte, con un plan diseñado por la actual presidenta, Ana Botín.

El crecimiento ha sido rápido: Botín ha multiplicado el tamaño del banco por 71 veces y el beneficio por 36. Un ejemplo: en 2001, tras las fusiones y la creación del BBVA y BSCH, ambos valían lo mismo en Bolsa. Hoy la entidad cántabra es un 62% más grande.

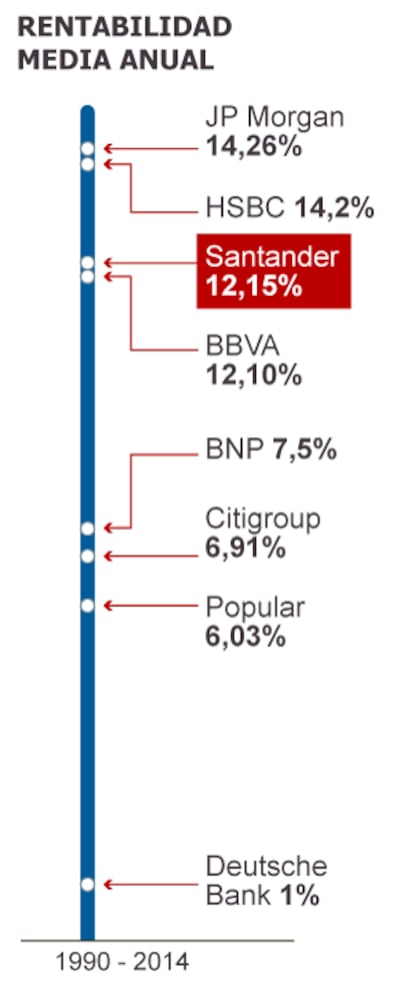

La gran rentabilidad

Los analistas creen que el factor más objetivo que resume el éxito de la gestión de una entidad cotizada es la rentabilidad media obtenida para el accionista a largo plazo. El retorno medio anual que ha proporcionado el Santander a sus accionistas desde el 28 de septiembre de 1990 es del 12,15%. Emilio Botín, el difunto presidente del Santander, tomó las riendas en 1986, pero la base de datos de Bloomberg no va más allá de 1990.

Si se compara con las de otras entidades similares, el papel del Santander queda entre las mejores. Curiosamente, la rentabilidad es casi igual a la de su eterno competidor, el BBVA, que ha logrado un 12,10%. El Popular está en medio, con el 6,03%. Otros grandes bancos internacionales, como HSBC, batieron a la entidad cántabra con un 14,2%. JPMorgan, entre la banca de inversión, logró un 14,26%.

Sin embargo, el Santander supera claramente al líder francés por tamaño, el BNP, que consiguió el 7,5%, también al mayor banco alemán, Deutsche Bank, que solo obtiene el 1% y al gigante americano, el poderoso Citigroup, que logra un 6,9%. Algunos analistas apuntan que el Santander suele estar justo de capital, lo que eleva la rentabilidad.

Rapidez en las decisiones. Botín, dicen dentro y fuera del banco, no solo era el presidente, sino un líder absoluto. Consultaba a un reducido grupo de directivos pero él tomaba las decisiones con gran rapidez. Banesto y el BCH son casos en de anticipación a los competidores, pero quizá el más claro ocurrió en septiembre de 2007, con la crisis a punto de inundar los mercados: en solo tres semanas logró 2.400 millones de euros de plusvalías comprando Antonveneta y vendiéndolo a su competidor Monte Dei Paschi. Fue una rápida jugada tras la adquisición de ABN Amro junto con los ahora arruinados RBS y Fortis. Algunos expertos apuntan que esta rapidez en las operaciones le creó fama de banco impredecible, lo que ahuyentó a algunos inversores.

Control de costes. Atacó este tema con la ayuda de su mejor segundo, Alfredo Sáenz, que hizo famosa su explicación sobre las mandíbulas de la banca: la línea de ingresos siempre debía ser más alta que la de gastos. “Lo que le distinguió al Santander es que rebajó costes incluso en época de bonanza”, apunta un analista bancario. “Otros se relajan en los buenos tiempos”, concluye. No obstante, también apuntan que tardó en realizar la integración de Banesto en el Santander, lo que le hubiera ahorrado costes. Apostó por venderlo a un extranjero para crecer fuera de España, pero la oferta esperada nunca llegó.

Buen equipo directivo. Botín no dudó en fichar a directivos de la competencia que veía válidos. Se reforzó con las filas del BBVA, lo que, de paso, debilitaba a su competidor. Además de Sáenz, contrató a Francisco Luzón (responsable de América Latina) y a Francisco Gómez Roldán, (primer ejecutivo del banco en el Reino Unido). Botín tiene fama de pagar muy bien a sus equipos, a los que también exige mucho, y no prejubilar indiscriminadamente por la edad. Mantiene a algunos veteranos por su valía que, ahora, quizá vean el momento para retirarse con la llegada de la nueva presidenta, Ana Botín.

No entrar en banca industrial. Con el tiempo se ha visto un acierto por los problemas que ha acarreado a otros grupos, entre ellos las cajas de ahorros. Con la legislación europea actual, es un modelo acabado por el consumo de capital que supone.

El negocio del ladrillo. Botín admitió que no supieron ver la crisis inmobiliaria. En 2012 y 2013 las pérdidas del negocio promotor, constructor e hipotecas llevaron a pérdidas el negocio en España y forzaron grandes provisiones. El Santander vendió sus inmuebles en 2007, antes que otros, pero prestaron el dinero a los promotores que los compraron y acabaron en la trampa. La diversificación del negocio le ha evitado pérdidas en todos los trimestres de siete años de crisis.

Patagon e Internet. En 2000 pagaron 600 millones de euros por Patagon, un banco online que se iba a extender por América Latina, pero nunca fue rentable. La entidad acabó subsumida en la división de Internet Openbank, con grandes pérdidas.

Brasil y Estados Unidos. El Santander es el único gran banco extranjero en Brasil, pero lograr esta posición le ha costado caro: “Su banco hoy vale casi lo mismo que pagó hace 15 años, dividendos aparte”, apunta un experto. El propio Botín confesaba que no estaba satisfecho con los resultados de este mercado. En EE UU también lleva mucho gastado sin la rentabilidad esperada y con problemas con los reguladores.

Problemas reputacionales. Por su propio liderazgo y acercamiento a los poderes políticos, Botín ha representado para una parte de la sociedad lo peor de los banqueros, situación acrecentada por la frecuencia de juicios y multas de reguladores en España y otros países. “Su forma agresiva de gestionar tiene ventajas pero también el inconveniente de estar en la línea y es fácil acabar con problemas”, dice un veterano del sector, que cree que la entidad ahora cuida más el aspecto reputacional. La imagen de Botín también se vio dañada al conocerse que la familia tenía una cifra estimada de 2.000 millones en Suiza sin declarar, que regularizó tras una investigación fiscal.

Relación con los clientes. Históricamente el Santander ha sido un banco con altas comisiones y preocupación por colocar productos diferentes a los clientes más que por mantener una larga relación con ellos. Esto ha provocado descontento y quejas en algunos casos. Para paliar esta situación la entidad lanzó la campaña “comisiones cero”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.