Las pensiones privadas tienen su truco

Los planes de jubilaciones revelan una enorme divergencia sobre su rentabilidad

El ahorro para la jubilación es un tema recurrente. La presión demográfica y las renqueantes cuentas públicas sugieren que resulta conveniente estudiar vías de ingresos alternativas a la pensión pública para que nuestro nivel de vida no se resienta excesivamente cuando llegue la edad de retirio. Y ahí entran en juego los planes de pensiones privados. Estos productos tienen un gancho fiscal a corto plazo, pero no debería ser el único argumento que nos debería llevar a contratar uno de ellos. Hay que fijarse también en la rentabilidad, y ahí la elección del plan puede ser determinante.

Es indudable que llevar a cabo aportaciones a los planes de pensiones privados, tiene un efecto fiscal beneficioso. Dichas aportaciones se incluyen con signo negativo en la base imponible del IRPF por lo que los impuestos a pagar se reducen directamente. La reducción es mayor para unos contribuyentes más que otros no solo por el volumen de las aportaciones que realizan sino también por el efecto de los tipos impositivos, más altos a mayores rentas. Es cierto además que ese efecto positivo incluso se multiplica en algunos casos cuando el particular se percata que, además, sus inversiones le están generando rendimientos también positivos. También es verdad que ese efecto fiscal beneficioso se anula cuando el rendimiento obtenido apenas llega para compensar la inflación.

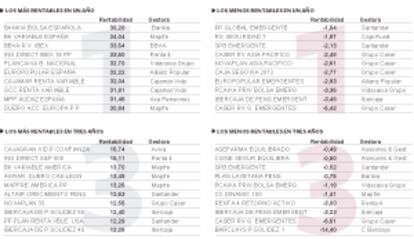

Los datos de rentabilidades de los planes hasta mayo publicados por Inverco ponen de manifiesto una vez más las diferencias son llamativas entre unos y otros, y no solo por la elección de los tipos de inversión (renta fija frente a variable, por ejemplo). Estas diferencias se aprecian sobre todo, en el corto plazo. Hay una docena de planes, todos ellos de renta variable, que en los últimos 12 meses han generado a sus partícipes ganancias superiores al 30%. Hay, en el otro extremo, 48 planes de pensiones que han obtenido pérdidas en ese mismo periodo y cerca de 150, de entre los más de 1.250 que se analizan, que arrojan ganancias anuales entre el 0% y el 2%. El problema, además, no solo radica en el volumen de rendimientos obtenidos, sino también en el número de partícipes afectados: suman algo más de 266.000 quienes obtienen ganancias superiores al 20%; suman prácticamente 705.000 clientes quienes colocan sus rendimientos entre las pérdidas y el 1%.

En el medio plazo, cinco años, la situación no solo no varía sino que, incluso, teniendo en cuenta que los rendimientos son para cada uno de los años considerados, aún se complica más. En ese plazo, hay 31 planes de pensiones, que están ofreciendo a sus partícipes, unas plusvalías anuales superiores al 10%. Hay, en sus antípodas, ocho planes que acumulan pérdidas, y más de 130 que no alcanzan el 2% en positivo.

Los límites de deducción se modifican

Al menos en esta declaración de renta, y en la que habrá que presentar en mayo de 2015 respecto al ejercicio 2014, las normas fiscales sobre planes de pensiones se pueden resumir en líneas generales en dos: las aportaciones hasta un máximo de 10.000 euros por persona (12.500 euros para mayores de 50 años, siempre y cuando en el primero de los casos no supere el 30% del conjunto de rendimientos del trabajo y de actividades económicas y en el segundo, el 50%) reducen la base imponible (dejan de tributar entre el 24,75% y hasta 56% según las Comunidades Autónomas) y los rescates (suma de las aportaciones y sus correspondientes rendimientos) se incluyen en la base imponible del IRPF (tributan, por tanto, a los tipos anteriores). Adicionalmente, se permite aportar a los planes de pensiones del cónyuge hasta 2.000 euros siempre y cuando éstos obtengan ingresos inferiores a 8.000 euros anuales.

El Anteproyecto de Ley de Reforma del IRPF aprobado por el Gobierno (pendiente de negociación y tramitación definitiva) no contempla realmente ninguna novedad radical al respecto: únicamente modifica los límites de deducción en las aportaciones. El límite máximo queda establecido, en el nivel general, en 8.000 euros anuales. El límite de aportaciones a favor del cónyuge se eleva hasta los 2.500 euros. Dado que en la reforma se contempla igualmente una reducción de los tipos impositivos —el mínimo baja del 24,75% al 20%; el máximo, pasa del 52% al 45%— el resultado será que los particulares obtendrán en general por sus aportaciones menores beneficios fiscales (independientemente de la cantidad destinada, siendo, los más afectados los que utilizan al máximo esta opción). Efectivamente, el efecto de la rebaja de tipos provocará, en el momento de los rescates, será también una menor carga fiscal.

A diez años, aún más de la misma historia: cinco planes que superan el 7% de rentabilidad anual; otros cinco que generan pérdidas y más de 130 que no alcanzan el 2% de rendimiento anual. A quince años, la situación tampoco cambia: son pocos los partícipes —no llegan a 11.000— que se benefician de rentabilidades relevantes —Bestinver Ahorro supera el 10,5% anual y Fonditel el 7,5% anual— frente a los que obtienen pérdidas: un total de veinte planes de pensiones que afectan a cerca de 200.000 partícipes cuyo beneficios fiscales iniciales por sus aportaciones han quedado, a decir de los expertos, y tras quince años, completamente anulados. Y no solo por esta vía: los expertos recuerdan que al recuperar el dinero colocado en un plan de pensiones, hay que incluir en la declaración de IRPF el total de lo rescatado (aportaciones más o menos beneficios) por los que habrá que tributar por ellos a los tipos impositivos generales, que por el momento están colocados entre el 24,75% y el 56%, según las Comunidades Autónomas.

Tradicionalmente, las entidades solían centrar sus campañas comerciales para vender planes en los meses finales del ejercicio con el atractivo fiscal como gancho. Sin embargo, desde hace algunos años, las campañas promocionales sobre estos productos se extienden a lo largo el curso: no hay regalos en especie (televisores, teléfonos…), pero si compensaciones o premios en metálico por hacer nuevas aportaciones o traspasar posiciones desde una entidad a otra. No son desdeñables —en algunos casos llegan al 5% de los importes— y dicen los expertos que deben valorarse en el proceso de selección.

Selección que, en su opinión, debe establecerse, no obstante, por parámetros completamente diferentes. Se trata inicialmente, explican, de determinar qué tipo de inversión se desea afrontar o lo que es lo mismo, de fijar los niveles de riesgo que se pueden asumir en función de los plazos de recuperación de la inversión. A este respecto, siempre añaden la precisión de que, como muchas otras inversiones, los planes de pensiones “no han de ser necesariamente para toda la vida”. Es decir, se pueden traspasar de un tipo a otro; de una entidad a otra.

Se puede jugar con los niveles de riesgo asumidos no solo en función de la cercanía de los rescates, sino simplemente en relación con la evolución de los mercados financieros. Una vez hecha esa primera selección, se recomienda elegir el plan de pensiones por su historial de rendimientos. En este sentido, los técnicos precisan que “hay que mirar bien”. Es habitual que una misma entidad o aseguradora coloque alguno de sus planes de pensiones unos años en los primeros puestos de los ranking y otros, en los últimos.

Las comisiones que llevan incorporadas estos planes son otro aspecto a tener en cuenta. No hay que olvidar, sin embargo, que los rendimientos publicados, son netos de estas comisiones.