El precio medio de los pisos nuevos bajó en 2013 un 8% en España y un 9% en Madrid

Descendió más de un 10% en Aragón y Extremadura y en municipios como Leganés y Getafe

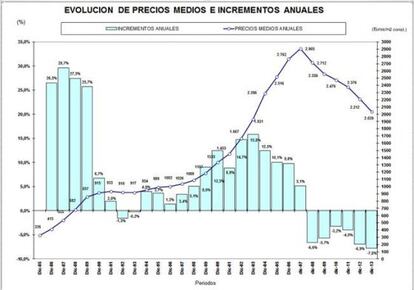

En Madrid capital el precio de los pisos nuevos ha caído un 8,6% anual, dos puntos porcentuales más de lo que cayó el pasado año, con lo que el precio medio del metro cuadrado construido se sitúa en 2.726 euros; cifra similar a la del segundo semestre de 2003. Algo que supone, desde máximos, una caída del 41% en términos reales.

La disminución del precio en Madrid fue superior a la media nacional (-7,8%). Durante 2013, el distrito de Madrid que experimentó una mayor disminución del precio de la vivienda nueva fue Ciudad Lineal (-16,3%), seguido de Villaverde (-15,1%) Villa de Vallecas (-12,2%) y Centro (-9,5%). En el segundo semestre de 2013, las caídas de precios menos acusadas se produjeron en Tetuán (-1,2%) y Arganzuela (-1,8%).

Según el informe de Sociedad de Tasación (ST), el Barrio de Salamanca (4.542€/m2) sigue siendo el distrito con el metro cuadrado más caro, seguido de Chamberí (4.217 €/m2) y Centro (3.650 €/m2). En el lado opuesto repiten Villaverde (1.760 €/m2), y Villa de Vallecas (2.087 €/m2), como los distritos más baratos de la capital.

En cuanto al área metropolitana, el precio de la vivienda nueva de tipo medio en los principales municipios del área metropolitana se ha situado en 1.913€/ m2 construido, con una reducción de precios del 7,7%. Los descensos más altos entre las poblaciones de más de 50.000 habitantes se registraron en Leganés y Getafe, ambos con una caída del 10,8% y Parla, con un descenso del 10,2%. Por el contrario, donde menos se ha contraído el precio de la vivienda nueva en el último año fue en Alcobendas (-1,2%), Las Rozas (3,8%) y Alcorcón (-4,3%).

La comunidad que lideró la disminución de precios fue Aragón (-11,6%), seguida de Extremadura (-10,2%), mientras que Asturias con una caída del 2,5% y Galicia con un descenso del 3,9% son aquellas en las que menos ha disminuido.

Según ST, el mercado inmobiliario de la vivienda ha reducido su nivel de actividad por las dificultades de financiación y se mantiene la tendencia decreciente de los precios. Durante la última parte del año parece confirmarse la previsión hecha a finales de 2012, de que la reducción de los precios podía favorecer la entrada en el mercado español de grupos de inversión extranjeros, capaces de absorber grandes volúmenes de viviendas.

La tendencia creciente en la oferta de viviendas con antigüedad entre 1 y 5 años pendientes de primera ocupación, de semestres anteriores, parece haberse frenado y se constata el desplazamiento en buena medida de la venta desde los profesionales de la promoción inmobiliaria hacia los departamentos inmobiliarios de entidades de crédito y a particulares no profesionales del sector y continúa el aumento de inmuebles en que se modifica la modalidad inicial de venta por la oferta de alquiler con opción de compra.

En cuanto a las previsiones, la oferta de vivienda nueva seguirá siendo importante, pese a la considerable reducción en el volumen de viviendas iniciadas. La reciente entrada en el mercado inmobiliario español de fondos de inversión extranjeros puede inducir a la aceleración en la absorción del stock ya construido, que lleve aparejada cierta reactivación del sector.

Aparte de los referidos fondos de inversión, es de prever que la demanda mantenga -con algunas excepciones puntuales- la situación de debilidad que la caracteriza en los últimos tiempos, y que continúe, al menos durante algún tiempo, la tendencia de bajada en los precios hasta que se absorba el excedente de oferta existente. Continuará, probablemente, la tendencia a la disminución de las operaciones de venta en beneficio de las de alquiler, en algunos casos con opción de compra.

Como conclusión, es de prever que en 2014 se mantenga el ajuste en el nivel de la oferta iniciado al final de 2008 para adecuarse a un volumen de demanda en el que los síntomas de recuperación son todavía muy tímidos, y están pendientes de consolidación.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.