La salud de las empresas españolas

La Contabilidad Nacional y la Central de Balances dan visiones opuestas de la situación empresarial

La publicación en las últimas semanas de la Contabilidad Nacional de los sectores institucionales por parte del INE y de la Central de Balances trimestral del Banco de España nos ha ofrecido una información muy importante sobre la situación y la evolución de la economía de las empresas no financieras españolas. En una crisis financiera como la que padecemos, la información proveniente del mundo financiero es la más analizada y la que más dolores de cabeza provoca a los agentes económicos, pero donde se cuecen los garbanzos de nuestra economía es en el horno de las empresas. Veamos qué se está cociendo en ese horno.

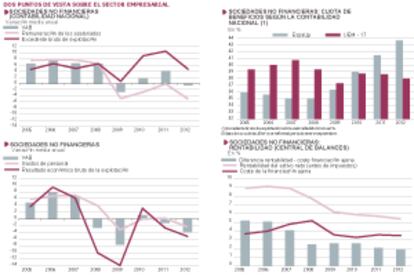

Comenzando con la Contabilidad Nacional, el valor añadido bruto (VAB) generado por estas empresas disminuyó en 2012 un 0,6%, frente a un aumento del 4,1% en 2011. El 55,5% de este VAB fue a pagar las remuneraciones de los asalariados, que, a causa principalmente de la reducción de empleo, disminuyeron un 5,1%. Otra pequeña parte fue a pagar los impuestos sobre la producción netos de subvenciones, y el resto fue el excedente bruto de explotación (EBE), que aumentó un 4,6%. Este aumento fue menor que el de los dos años anteriores, pero notable en cualquier caso. Como se ve en el gráfico superior izquierdo, desde 2009 el EBE aumenta muy por encima de los costes laborales, por lo que el porcentaje del excedente sobre el valor añadido (cuota de beneficio, o margen empresarial) ha aumentado en 8,5 puntos porcentuales, hasta el 43,6%. Comparando esta cuota con la de la zona euro [gráfico superior derecho], la misma era bastante inferior antes del inicio de la crisis y ahora es superior. La primera conclusión, por tanto, de estas cifras es que las empresas españolas eran menos rentables antes de la crisis y ahora lo son más, siendo los ajustes de plantillas y el consiguiente alza de la productividad del factor trabajo los que han originado fundamentalmente este cambio.

Si al EBE sumamos o restamos todo el resto de ingresos y pagos corrientes realizados (intereses, dividendos, prestaciones, cotizaciones e impuestos sobre los beneficios), lo que quedó en las empresas (ahorro bruto) aumentó un 10% en 2012 sobre el año anterior. Desde 2007 este ahorro casi se ha multiplicado por tres. Dado que los gastos en capital fijo son ahora un 30% inferiores a los de aquel año, el déficit (necesidad de financiación) del 10,7% del PIB en 2007 se ha convertido en un superávit (capacidad de financiación) del 3,5% del PIB. Ello les está permitiendo reducir su elevada deuda, que al terminar el pasado año se situó en el 130,7% del PIB, casi 12 puntos menos que en 2010.

Las compañías han reducido su deuda al 130,7% del PIB, 12 puntos menos que en 2010

En resumen, las empresas españolas han llevado a cambio ajustes que han aumentado muy notablemente su productividad y rentabilidad (mayor que sus homólogas europeas) y han mejorado sus posiciones financieras. Ahora bien, si las cosas son tan bonitas como las pinta la Contabilidad Nacional, ¿por qué las empresas siguen ajustando plantillas al elevado ritmo actual?, y ¿por qué los bancos desconfían de ellas y no les dan el crédito que piden? Algo no cuadra del todo. En efecto, cuando utilizamos la información de la Central de Balances, que se nutre de las cuentas de resultados y los balances que las empresas entregan al Banco de España, tenemos una imagen bastante diferente.

El primer y principal punto de discrepancia es el VAB. La Central de Balances da una caída en 2012 mucho mayor, y por segundo año consecutivo [gráfico inferior izquierdo]. Estamos hablando de una diferencia acumulada en estos dos años de 45.000 millones de euros. Antes de 2007 no había estas diferencias tan notables entre las dos fuentes estadísticas. Como resultado, el excedente bruto de explotación de la Central de Balances fue en 2012 un 8% inferior al de 2010 (según la Contabilidad Nacional fue un 15% superior). La rentabilidad, medida por la ratio entre el resultado ordinario neto (RON) y el valor del activo neto, ha caído en estos dos años del 5,9% al 5,4% [gráfico inferior derecho], y la diferencia entre esta rentabilidad y el coste de la financiación ajena se ha estrechado de 2,6 puntos en 2010 a 1,9 puntos en 2012, el menor valor desde 1997.

Tenemos, pues, dos visiones diferentes de lo que se cuece en el horno de la economía. Los responsables estadísticos deberían aclarar esto cuanto antes.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).

Novedades estadísticas

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.