La prima de riesgo española modera su ascenso tras tocar los 400 puntos básicos

Las dudas sobre la capacidad de la eurozona de rescatar a España e Italia y sus débiles previsiones de crecimiento elevan la presión contra su deuda hasta un nuevo récord

Ni el acuerdo alcanzado tras grandes esfuerzos en la UE para reforzarse frente a la crisis ni los duros recortes puestos en marcha en los países con altos déficits ni el alivio generado por el pacto en EE UU para evitar la suspensión de pagos pueden contra el envite de los mercados. Incluso tampoco parece tener importancia el adelanto electoral. Por quinta jornada consecutiva, los inversores están prorrogando hoy el castigo a la deuda de España e Italia. El resultado del acoso ha sido dramático: la prima de riesgo, que es el sobreprecio exigido a los bonos españoles a 10 años en el mercado secundario frente a los alemanes y que marca las condiciones de financiación tanto para el Estado como para las entidades financieras residentes en el país, ha superado esta mañana por primera vez desde que el país entró en el euro los 400 puntos básicos durante poco más de media hora. No obstante, ha moderado el repunte a partir de ese momento y ha acabado en torno a los 386 puntos básicos, 12 más que ayer.

Zapatero aplaza el inicio de sus vacaciones y el Gobierno italiano se reúne de urgencia ante el recrudecimiento de las turbulencias

La prima de riesgo de Italia también ha alcanzado hoy nuevos máximos en 385 puntos básicos

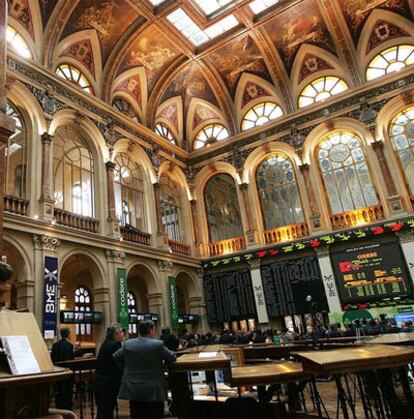

En las Bolsas, las plazas de referencia europeas han sufrido fuertes recortes, lo que en el caso del español Ibex 35 se ha traducido en un nuevo mínimo anual pese a que hoy no ha sido el farolillo rojo del Viejo Continente. El euro también ha seguido perdiendo posiciones frente al dólar y ha descendido levemente hasta las 1,42 unidades del billete verde.

Ante el recrudecimiento de la situación, el presidente del Gobierno español, José Luis Rodríguez Zapatero, ha decidido retrasar el inicio de sus vacaciones en Doñana "para seguir más de cerca la evolución de los indicadores económicos", según ha informado La Moncloa. También en Italia, cuya rentabilidad en los bonos a dos y tres años ha superado a la de los españoles, los responsables del Ministerio de Economía, el banco central y las autoridades de mercado -el denominado Comité de Estabilidad Financiera- se han reunido para analizar la situación.

El origen del castigo sigue estando en las dudas sobre la capacidad de la eurozona de rescatar a España o Italia -y no necesariamente en este orden-. Los expertos advierten de que con los instrumentos actuales de ayuda, la eurozona no tiene munición suficiente para socorrerles. Por el contrario, si la UE comprometiese más dinero para los mecanismos de rescate -tal y como hace, por ejemplo, la Reserva Federal de EE UU-, se podría disuadir a los especuladores de que por mucho que apuesten en contra de ellos no sacarán beneficio. Sin embargo, los inversores ávidos de hacer dinero a costa de la debilidad financiera de estos dos países disponen de tiempo para ello. Hasta septiembre no volverá a ponerse en marcha la maquinaria de Bruselas para llevar del papel a la práctica las medidas acordadas en la reciente cumbre en la que se cerró el segundo rescate a Grecia. En aquella decisiva reunión los países del euro también pactaron aumentar las funciones del Fondo Europeo de Estabilidad Financiera para socorrer a los Estados que, aun sin ser rescatados, atraviesen por dificultades en los mercados de deuda.

La ayuda, del BCE o China

Mientras tanto, el auxilio podría venir del Banco Central Europeo y su programa de compra de bonos de los Estados con problemas, aunque el instituto emisor se ha mostrado reticente en los últimos meses a la hora de sacar la chequera. En concreto, no ha comprado nada desde marzo. Además, otro salvavidas temporal podría venir de China, que ha sido un agente activo durante la crisis con sus adquisiciones de deuda de algunos de los periféricos como España. En todo caso, el hecho de que en agosto disminuya el volumen de dinero en circulación y el número de operaciones por las vacaciones acentúa las oscilaciones en las rentabilidades de la deuda. Junto a las dudas sobre la capacidad de resistencia del euro, las malas previsiones para las economías de España e Italia tampoco ayudan a disipar el pesimismo ya que la falta de una recuperación clara dificultará sus esfuerzos por reducir el déficit, lo que a su vez se complicará por la necesidad de destinar más dinero a pagar intereses. Asimismo, la respuesta negativa al acuerdo en EE UU para elevar el techo de deuda ha aumentado la incertidumbre en los mercados.

Para cerrar el argumentario de quienes están apostando contra la deuda de los países bajo sospecha, uno de los responsable de inversiones de Merril Lynch, Johannes Jooste, ha advertido a Bloomberg de que este banco de inversión advierte de que va a seguir sin invertir ni un solo centavo de sus activos -que ascienden a 1,5 billones de dólares- en bonos españoles, italianos o de cualquier de los tres Estados ya rescatados -Grecia (mayo de 2010), Irlanda (noviembre de 2010) y Portugal (abril de 2011)-. El alemán Deustche Bank tambiéninformó hace unas semanas de que ha reducido a un tercio su exposición a la deuda de estos países para minimizar las posibles pérdidas que pueda generar un mayor deterioro de la crisis.

Ante este impass, el acoso no cesa. A primera hora del día, la prima de riesgo de España, que ayer repitió el anterior máximo que marcó el día 12 de julio sobre los 375 puntos básicos, ha superado por primera vez desde la entrada en el euro en 1999 los 400 puntos básicos (402). No obstante, ha moderado su repunte a partir de ese momento y ha llegado a ceder en apenas 10 minutos más de 16 puntos básicos hasta los 384. Al cierre de las Bolsas se situaba en los 286 puntos básicos. Para encontrar un nivel de riesgo superior a los 400 puntos básicos hay que remontarse a finales de 1995, cuando España se quitaba de encima la resaca de la recesión de principios de los noventa.

El bono alemán cotiza en mínimos

El ascenso de la prima ha sido consecuencia, por un lado, del descenso del interés del bono alemán que sirve de referencia para el resto de los países del euro. El precio del conocido como bund ha llegado a bajar del 2,4% por primera vez desde noviembre beneficiado por la condición de valor refugio que goza la deuda alemana. En paralelo, también ha subido de la rentabilidad exigida al bono español a 10 años en el mercado secundario, donde se negocian los títulos de deuda soberana libremente tras ser emitidos por los Estados, ya que elevar el interés es la única manera de superar la mayor percepción de riesgo de los inversores. Esto es, ofrecer más dinero a cambio de que apuesten por la deuda del Tesoro. También en su caso -de hecho en todos los tramos de la deuda ya sea a 2, 3 o 5 años- se ha registrado un hito histórico. Los bonos a 10 han tocado esta mañana por primera vez en 15 años el 6,4%, un máximo que sumado al recorte en el tipo de los títulos alemanes da como resultado el récord en la prima. A dos años se han llegado a pagar al 4,71%, a tres años al 5,238% y a cinco, donde el diferencial frente al bono alemán al mismo plazo ha superado a la prima de riesgo, al 5,749%.

Aunque estos intereses no equivalen al precio por emitir deuda que paga España, que por cierto vuelve a acudir mañana al mercado para colocar hasta 3.500 millones, sí sirve de referencia a los inversores para fijar el interés que pedirán en las próximas subastas. Pero ahí no acaba su influencia. Para el sector privado, además, la prima marca las condiciones que sufrirán las entidades y bancos a la hora de acudir a su propio mercado para captar financiación. En este sentido cabe recordar que, en el caso de Irlanda, su banca, que en cualquier caso está en una situación mucho más grave que la española -de hecho, en quiebra si no hubiera sido nacionalizada- empezó a tener problemas para financiarse cuando su prima superó los 450 puntos básicos. No obstante, tuvo que superar los 600 para activar el rescate.

Punto de no retorno

En el caso de Portugal, el punto de no retorno para pedir la ayuda de sus socios del euro fueron los 500 puntos básicos. Meses antes, su anterior ministro de Economía, Teixeira dos Santos, hizo un ejercicio de realismo al afirmar que la frontera entre el rescate y la superviviencia estaba en que su bono a 10 años no superase la rentabilidad del 7%. España, de momento, se mantiene por debajo de estos niveles de no retorno y, de hecho, la media que paga por financiarse, aunque ha subido mucho en el último año por culpa de la crisis fiscal del euro, está en cotas relativamente bajas. Sin embargo, eso no quita que el repunte hasta los 400 puntos básicos de la prima haya encendido algunas alarmas. Tanto en el Ministerio de Economía como en las sedes de las principales entidades financieras del país.

Para Italia, el recrudecimiento de las presiones en su contra ha provocado también un ascenso de su prima a niveles de récord desde que el país se unió al euro en 1999. El riesgo italiano ha tocado hoy por primera vez en este periodo los 385 puntos básicos, también más de 20 sobre el nivel de ayer y ha acabado sobre los 370. Al mismo tiempo, la rentabilidad exigida a su deuda a dos y tres años ha superado a la española. También la prima de Bélgica, el último en llegar al grupo de los periféricos, ha alcanzado máximos al superar los 200 puntos básicos. "El problema de este tipo de situaciones es que no hay mucho que hacer ni mucho que decir. Simplemente tenemos que cruzar los dedos", ha resumido un analista a Reuters.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.