Las pymes pagan por los préstamos el interés más bajo desde julio de 2010

El coste de financiación, el 5,16%, todavía es más caro que en Francia e Italia

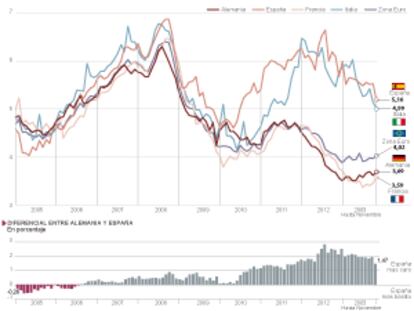

Una pyme de la cuenca del Ruhr, una de las zonas más industriales de Europa, paga por sus créditos unos intereses que, como promedio, resultan hoy por hoy hasta un 40% más bajos que los que tiene que abonar una de las miles de empresas del llamado cinturón rojo de Barcelona. Cuando el presidente del Banco Central Europeo (BCE), Mario Draghi, habla de la “fragmentación” financiera en la zona euro, se refiere a esas diferencias, que se dispararon con la crisis de deuda soberana y, en los últimos meses, con la mejora de los mercados, han empezado a suavizarse. Una empresa germana paga el 3,69% por un préstamo de hasta un millón de euros y hasta cinco años, la referencia de las pymes, mientras que una española asume el 5,16%, según los últimos datos, correspondientes al pasado mes de noviembre, actualizados por el BCE esta semana. La brecha, de 1,47 puntos porcentuales, ha bajado de un mes para otro hasta su mínimo desde septiembre de 2011.

Ese 5,16% de noviembre constituye también la tasa más barata para las pymes españolas desde julio de 2010, pero sigue quedando por encima de lo que los bancos exigen a sus competidoras francesas (3,59%) o italianas (4,99%), y también a un punto de distancia del coste medio de las pymes de la zona euro (4,02%).

Mientras el interés medio de ese crédito encogió entre octubre y noviembre en casi cuatro décimas para España (del 5,5% al 5,16%), en el caso germano aumentó casi una —del 3,61% al 3,69%—, de ahí que el diferencial, aunque elevado —ese casi punto y medio significa una diferencia cercana al 40%—, se haya reducido hasta el menor nivel en años.

La mejora de los mercados financieros hace más de un año empezó a calar en las compras de deuda pública española y en la financiación de las grandes compañías, que han estado colocando bonos sin problemas. Pero solo este último dato de noviembre permite vislumbrar una mejora en el acceso al crédito de las pequeñas y medianas empresas, que además obtienen la mayor parte de su financiación a través de las entidades financieras y no acceden de forma directa a los mercados.

El mercado confía más en la deuda pública y eso acaba por perjudicar a las empresas

En el boom crediticio, hasta 2006, las españolas pagaban por los créditos incluso menos que las alemanas (véase gráfico). Y, en lo peor de la crisis de deuda soberana para España, en agosto de 2012, las pymes españolas llegaron a pagar casi el doble que las germanas por los créditos (del 3,85% al 6,61%). Hoy, esa diferencia de casi el 100%, ha bajado a menos de la mitad, si bien la sequía crediticia para las medianas empresas exportadoras sigue siendo un problema para afianzar una recuperación económica que, en el caso de España, tiene de momento a su principal motor en las exportaciones, frente a la demanda interna.

La rentabilidad de los bonos españoles a 10 años se encuentra en mínimos desde 2009, en el 3,7%, una señal de la mayor apetencia de los inversores por poner su dinero en los títulos soberanos, y la prima de riesgo —el diferencial con relación a los títulos germanos, los considerados más seguros— resulta la más estrecha desde 2011. El secretario general del Tesoro, Íñigo Fernández de Mesa, expresó la semana pasada su confianza en que la prima continúe menguando y aseguró que esta mejora tendrá un efecto “indudable” en la financiación del sector privado.

Las pymes todavía dependen mucho de los bancos y poco de los inversores

La mejora de los mercados, no obstante, llega de forma muy descompensada —tanto en tiempo como en intensidad— a la financiación de las familias y de las empresas, ya que buena parte del crédito barato que el BCE ha inyectado en los bancos españoles se ha centrado en la compra de bonos públicos, frente la concesión de créditos.

Bruselas puso recientemente este problema de manifiesto en su informe sobre el fin del programa de rescate a la banca española: “Mientras en el corto plazo la compra de deuda pública se ha convertido en una importante fuente de ingresos que ha sido de gran ayuda para los bancos, a largo plazo afecta negativamente al crédito al sector privado y tiene impacto sobre la recuperación”, señaló el informe de la troika.

Pero en España, además, hay problemas que ponen especialmente difícil un flujo crediticio normal, que cumple su función de dar oxígeno a la actividad productiva, a pesar de que el proceso de saneamiento del sector bancario ha concluido. Hay un problema de baja demanda solvente, unos pronósticos de bajo crecimiento económico que incrementan los riesgos de las empresas para pagar el dinero prestado y un largo proceso de desendeudamiento que aún no ha concluido. Además, la morosidad no da tregua: en octubre alcanzó el 13%, la tasa más elevada en los 50 años que el Banco de España lleva realizando esta estadística, y en el caso de las empresas la mora rozó el 20%.

Y no está claro dónde está el fondo. En su último informe sobre España, de la semana pasada, Barclays calcula que la tasa de morosidad tocará su máximo en el segundo trimestre de 2014, aunque señala que la banca se encuentra suficientemente capitalizada y con las provisiones necesarias para hacer frente al problema. Pero no parece sorprendente, en opinión de Barclays, que los créditos al sector privado continúen débiles: la deuda se mantiene por encima del 100% del PIB, los ingresos de las familias caen y la tasa de paro aún sigue en el 25%.

Así que el coste de los créditos para las pymes ha comenzado su mejora, pero el camino que aún queda por recorrer está plagado de curvas.

Atasco en la zona euro

Mario Draghi tuvo que reconocer en su comparecencia del pasado jueves que, pese a toda la artillería puesta a disposición de la banca (inyecciones de créditos baratos y tipos de interés oficiales en el 0,25%) el flujo de crédito hacia el sector privado continuaba siendo “débil” en la zona euro.

Al margen de la mejora española, las estadísticas globales sobre los intereses de las entidades financieras publicadas esta semana apenas registraron cambios entre octubre y noviembre (el indicador quedó en el 2,98%) y, en estos casos, la ausencia de noticias no son buenas noticias. El centro de estudios de la zona euro Eurointelligence sentenció que los datos revelaban cómo el Banco Central Europeo “no ha logrado esencialmente ningún progreso”.

La facilidad monetaria del banco central tiene tantos problemas para calar y nutrir la actividad que el BCE ha adoptado medidas extraordinarias para mejorar la financiación de las pymes, como la ampliación del catálogo de activos que acepta como garantías para prestar dinero a los bancos, lo que supuso dar el sí a activos de menos calidad.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma

Archivado En

Últimas noticias

Petro señala que el ELN fue blanco de un ataque de Trump en Venezuela: “Tememos que mezclan allí la pasta de coca para hacerla cocaína”

Veracruz dicta prisión domiciliaria de un año contra el periodista detenido inicialmente por terrorismo

Un petrolero perseguido por Estados Unidos en el Caribe pintó una bandera rusa en un intento de escape

La Ley Silla en Ciudad de México y Estado de México: un derecho que avanza de forma desigual

Lo más visto

- La Audiencia Nacional avala la decisión de Robles de retirar el nombre de Franco a una bandera de la Legión

- La auditoría de los pagos del PSOE descarta la financiación irregular, pero cuestiona gastos reembolsados a Ábalos

- Villamanín se instala en el limbo tras la crisis de la lotería y a la espera de acordar qué hacer con el Gordo: de momento, no hay denuncias

- Los ‘tickets’ que Ábalos pasó al PSOE: una comida para nueve en Navidad, “un menú” de 332 euros y cenas en distintos sitios a la misma hora

- El mundo no empeora, mejora: 44 buenas noticias para empezar 2026 con optimismo