Los países en desarrollo pagan demasiado por endeudarse

Si los recursos de las instituciones financieras internacionales siguen destinándose al reembolso de los acreedores comerciales en lugar de a inversiones nacionales, aumentará la probabilidad de un impago soberano

¿Por qué son tan altos los costos de endeudamiento externo de los países de ingresos bajos y medianos bajos (IBMB)? Este tema ha ocupado un lugar destacado en los debates globales este año. El Compromiso de Sevilla (resultado de la Cuarta Conferencia Internacional sobre la Financiación para el Desarrollo, celebrada en junio) y el Informe del Jubileo (encomendado por el difunto papa Francisco) describieron principios comunes para abordar el problema. La pregunta ahora es si la presidencia sudafricana del G-20 podrá traducir estos principios en acuerdos prácticos.

El problema es urgente porque se prevé una drástica reducción de la ayuda oficial en 2025-26. Estados Unidos no solo ha cerrado la Agencia de Estados Unidos para el Desarrollo Internacional (USAID), el mayor donante bilateral del mundo, sino que varios países europeos también han recortado drásticamente sus propios presupuestos de ayuda. Asimismo, estas medidas se producen justo después de una fuerte contracción de los mercados de capital tradicionales. Desde 2022, los países en desarrollo han perdido acceso a la financiación, lo que hace que refinanciar la deuda sea extremadamente caro , o simplemente imposible.

El Compromiso de Sevilla y el Informe del Jubileo recomendaban ampliar los bancos de desarrollo, aumentar el acceso a los flujos de capital privado, aplicar normas más justas para la inversión extranjera, fortalecer la red global de seguridad financiera e introducir impuestos globales para financiar los bienes públicos globales. También pedían un enfoque más directo (que se hacía eco de nuestra propia Propuesta Puente) para las situaciones habituales de “zona gris”, en las que la deuda externa no es lo suficientemente alta como para hacer que un país sea insolvente, pero sí lo suficiente como para reducir el gasto en desarrollo.

Estados Unidos no solo ha cerrado la Agencia de Estados Unidos para el Desarrollo Internacional, el mayor donante bilateral del mundo, sino que varios países europeos también han recortado drásticamente sus propios presupuestos de ayuda

En la práctica, esto significaría implementar la “estrategia de los tres pilares” propuesta por el Banco Mundial y el Fondo Monetario Internacional, que recomienda: esfuerzos internos para recaudar más ingresos; aumento de la financiación oficial para los países que realicen esfuerzos decididos de ajuste estructural con el fin de salir de la deuda; y, sobre todo, reducir el servicio de la deuda a los acreedores comerciales durante el período de ajuste.

No hace mucho, la primera recomendación habría parecido poco realista. Pero los expertos de los países en desarrollo han reconocido cada vez más la necesidad de aumentar los impuestos, recortar el gasto o alguna combinación de ambas medidas. Muchos reconocen la promesa del modelo de Costa de Marfil, según el cual las reformas exitosas reducen los diferenciales del mercado y ayudan a que la carga del servicio de la deuda vuelva a niveles manejables. Sin embargo, estas reformas deben prepararse minuciosamente. Subir los impuestos o recortar el gasto con demasiada rapidez puede dar lugar a protestas desestabilizadoras y violentas, como hemos visto recientemente en Kenia. Cuando esto sucede, los riesgos del mercado se agravan aún más.

El segundo pilar se refiere a la financiación, necesaria para impulsar cualquier recuperación del crecimiento. Lamentablemente, el aumento de los préstamos anticíclicos del FMI, el Banco Mundial y los bancos regionales de desarrollo durante la pandemia ha disminuido. Para 2023, las transferencias netas de estas instituciones y del Club de París de acreedores soberanos a los países de ingresos bajos y medianos bajos (IBMB) ya habían descendido a unos 30.000 millones de dólares —menos de la mitad de los 70.000 millones de 2020—y la propia transferencia neta del FMI se había vuelto negativa. Ante el agotamiento de la financiación, el aumento de la capacidad financiera de estas instituciones, ya sea con derechos especiales de giro (el activo de reserva del FMI) o con capital nuevo, se ha convertido en una prioridad urgente.

El tercer pilar —la reducción del servicio de la deuda con los acreedores comerciales— es necesario para la sostenibilidad de los otros dos. Se proyecta que las transferencias netas a los países IBMB en 2025 serán negativas por quinto año consecutivo, debido a las cuantiosas retiradas de capital privado. Si los recursos de las instituciones financieras internacionales (IFI) siguen destinándose al reembolso de los acreedores comerciales en lugar de a inversiones nacionales, aumentará la probabilidad de un impago soberano.

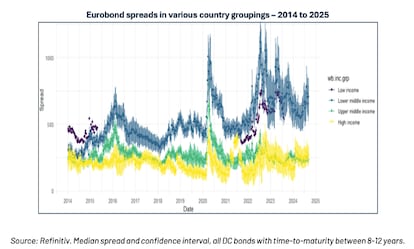

El problema central es el costo del financiamiento, que es demasiado alto para que los países deudores puedan refinanciar sus deudas comerciales

El problema central es el costo del financiamiento, que es demasiado alto para que los países deudores puedan refinanciar sus deudas comerciales. Si bien el FMI asume, quizá con optimismo, que los mercados pueden autorregularse, los diferenciales para los países de bajos y medianos bajos ingresos más pobres siguen siendo elevados (la mediana pasó de 200 puntos básicos en 2018 a 700 puntos básicos en 2025), incluso cuando los de los países de ingresos medios altos se han normalizado.

Como reconoce el Compromiso de Sevilla, sin esfuerzos concertados para prevenir las salidas de capital, los países en desarrollo no pueden superar sus deudas. De hecho, las IFI se están convirtiendo en parte del problema. Nuestra investigación reciente revela que una gran proporción de la deuda de las IFI, en última instancia, incrementa el costo de la financiación del sector privado. Dado que los préstamos de las IFI gozan de una prelación de facto, reducen el valor de recuperación para otros acreedores en casos de dificultades, lo que incita a estos inversores a cobrar más por los nuevos préstamos. Por lo tanto, los préstamos de las IFI tienen un costo de oportunidad subestimado. Si no ayudan a los países a superar sus deudas, acaban empeorando la situación al aumentar sus costos generales de endeudamiento.

La proporción de la deuda externa de los países IBMB con las IFI ha aumentado de una media del 35% en 2018 al 45% en 2023. Peor aún, hay unos 20 países en los que esta proporción supera el 75%, y 56 en los que supera el 50%. Dado que el apoyo insuficiente de las IFI financia rescates para los acreedores en lugar de fomentar la recuperación de estas economías, se está creando una espiral de deuda letal que amenaza no solo a los países deudores, sino también a los propios balances de las IFI.

Hacer frente a esta fuga de fondos hacia prestamistas privados requiere de un esfuerzo concertado para mejorar la transparencia y la cooperación entre todos los acreedores. Apoyar el retorno voluntario al mercado de los países en desarrollo con liquidez es necesario para algunos. Sin embargo, en muchos otros casos, también se requiere de una reprogramación negociada. Es cierto que se trata de una tarea difícil, dado el estigma asociado a la reestructuración de la deuda. Por eso necesitamos reglas claras, en lugar de discrecionalidad. El FMI ya dispone de herramientas para forzar una reprogramación cuando sea necesario, por ejemplo, mediante préstamos con atraso. Si bien estas herramientas generalmente se reservan para países con dificultades de endeudamiento, también podrían aplicarse a casos de zona gris.

Una norma que garantice la disciplina y una distribución adecuada de la carga podría asemejarse a la propuesta del jurista Sean Hagan de limitar los préstamos de acceso excepcional del FMI estableciendo un límite estricto para toda la deuda inflexible (sénior) de los países que se enfrentan a una situación de zona gris. Por ejemplo, cuando la deuda inflexible alcanza el 60-65%, un programa del FMI exigiría automáticamente la reprogramación de las deudas comerciales, garantizando así que queden fondos suficientes en el país deudor para solventar la recuperación del crecimiento.

Dado que al G-20 de Sudáfrica le seguirá la celebración del G-7 en Francia, existe una oportunidad única para formar una coalición de países dispuestos que incluya a la mayoría de los Estados miembros del G-7 y a China. Pero si Sudáfrica no logra mediar en la cooperación entre el Norte y el Sur Global, la oportunidad de resolver la actual crisis de deuda puede perderse por una generación. Esta podría ser nuestra última oportunidad de evitar un desastre de deuda que frenaría los avances en materia de desarrollo y mitigación del cambio climático, además de poner en peligro el propio sistema de Bretton Woods.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.