Poco interés y una confianza mal entendida: por qué los españoles apenas aprueban en conocimientos financieros

Distintos estudios evidencian la falta de cultura económica en la sociedad que expertos y abogados justifican detrás de la compra de productos bancarios de riesgo

“Esto es como cuando vas al médico y te receta unas pastillas. Tú confías en él y te las tomas. Pues el profesional de la banca te vende un producto que te dice que es fenomenal y que no tiene ningún riesgo, y tú, pues lo firmas. Y al final resulta que es absolutamente tóxico”, denuncia Antonio González. En 2008 adquirió una hipoteca multidivisa por 160.000 euros —un préstamo en el que el capital y los pagos mensuales se realizan en una moneda extranjera—, en su caso referenciada al franco suizo, y en un plazo de siete años pasó a deber más de 250.000. “Me quedé en la ruina”, reconoce.

Hay palabras cuya presencia en la conversación diaria las convierte en familiares, aunque su verdadera dimensión sea desconocida para muchas personas que las utilizan. Procedentes del entorno económico asoman términos como inflación —un clásico en cualquier charla—; deflación —para los más versados—; o reduflación —con menor eco por su complejidad—. Sin embargo, nueve de cada diez personas tiene una cuenta corriente, seis una tarjeta de crédito, cuatro una hipoteca (o préstamo) y dos un plan de pensiones, según el Banco de España. La tenencia de alguno de estos productos financieros, sin embargo, no presupone un conocimiento preciso de sus particularidades por parte de los tenedores, lo que provoca, en muchos casos, dramas verdad.

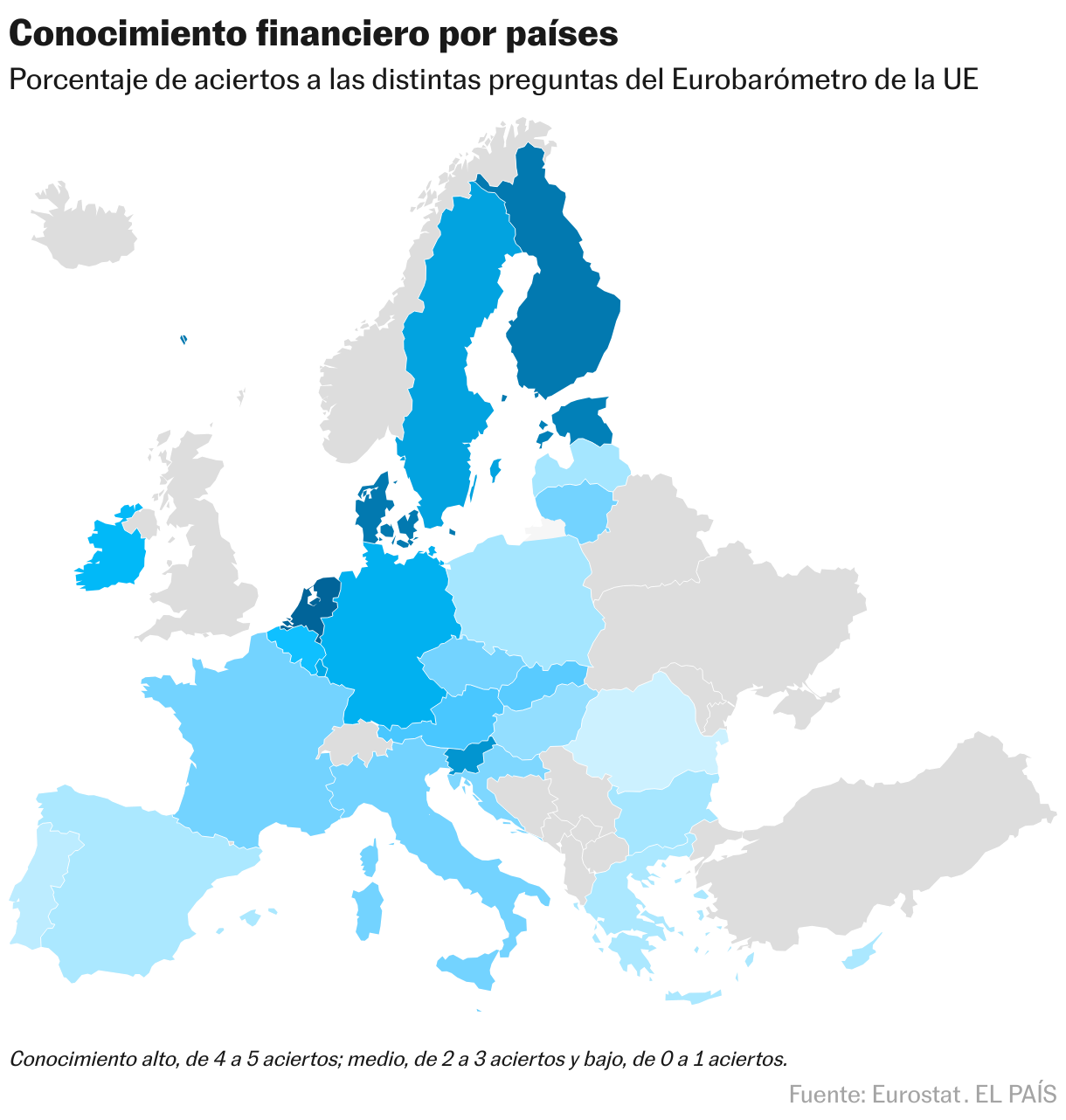

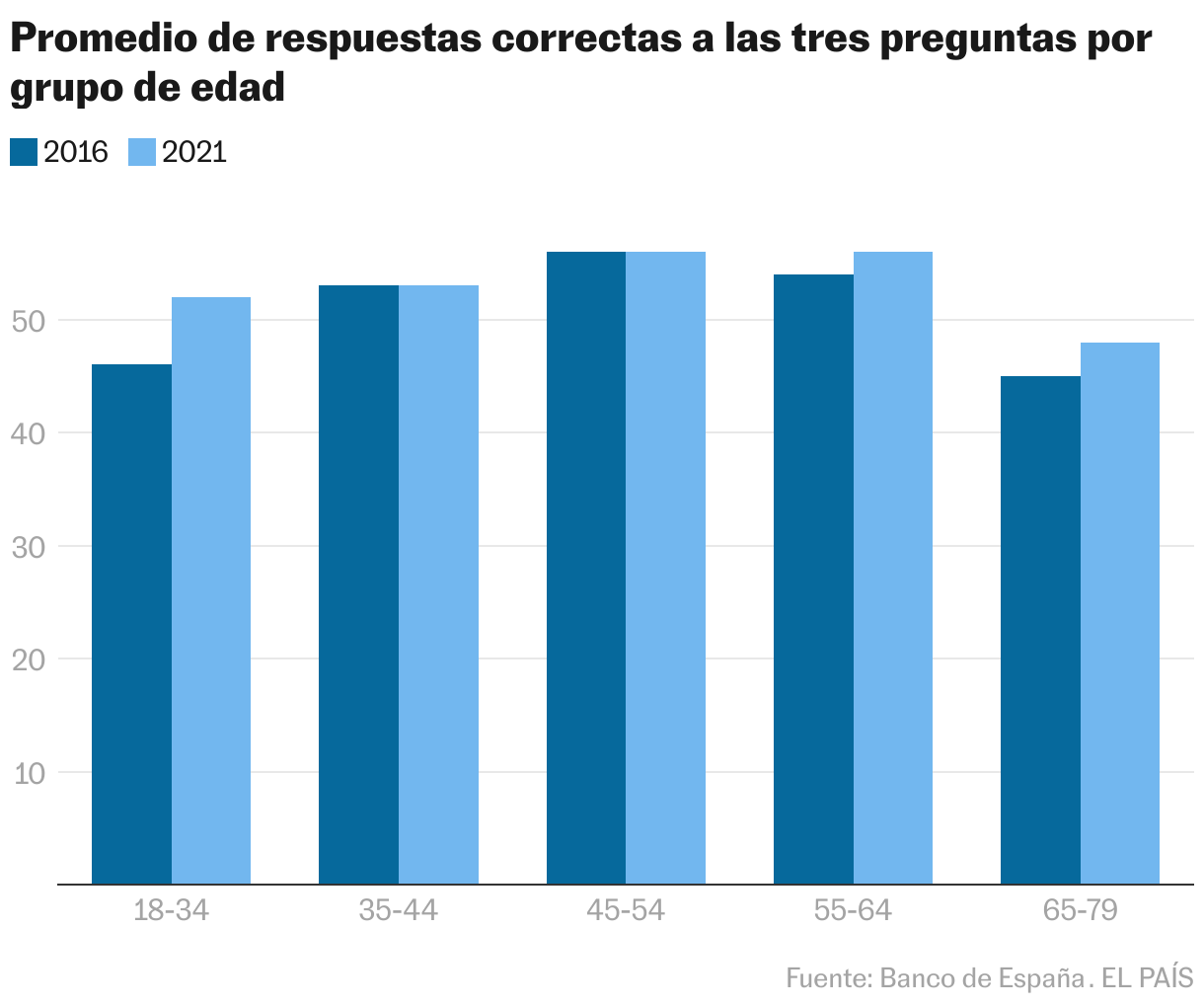

El argumento más repetido entre los afectados es el de que no fueron informados de los riesgos que conllevan estos productos. Pero, ¿cuánto hay de engaño y cuánto de desconocimiento en estas situaciones? En España, el ciudadano medio aprueba la asignatura de competencias financieras, pero por los pelos: solo el 53% de los encuestados por el Banco de España es capaz de resolver tres problemas acerca de la inflación, el tipo de interés compuesto y la diversificación del riesgo. Y en el último Eurobarómetro de la Unión Europea, únicamente el 19% respondió de forma correcta a las cinco preguntas que se planteaban (cuatro puntos por debajo de la media).

Para Manuel Salas-Velasco, doctor en Ciencias Económicas y Empresariales por la Universidad de Granada, existen tres factores que explican esta baja cultura financiera. Por un lado, el hecho de que “la educación, tanto económica como financiera, no hayan sido parte obligatoria del currículo escolar en España, lo que ha llevado a que muchas personas no hayan adquirido los conocimientos básicos necesarios para tomar decisiones financieras informadas”, explica, al mismo tiempo que denuncia que actualmente “no existe ni siquiera una asignatura obligatoria en la ESO de Economía y Finanzas”. Otro factor clave para el académico es la falta de acceso a recursos educativos adecuados. “Aunque ha habido avances en la promoción de la educación financiera, algunos ciudadanos pueden tener dificultades para acceder a recursos educativos adecuados, como talleres, cursos online o materiales de calidad, lo que dificulta su aprendizaje”, prosigue. Y por último, evidencia “la complejidad de los productos y servicios financieros que se comercializan”, remacha.

“Si la educación es fundamental para progresar a lo largo de la vida, tener buenos conocimientos financieros nos permite tener un mayor control sobre nuestro futuro, puesto que nos proporciona herramientas que nos ayudan a estar mejor preparados ante la incertidumbre”, incide José Luis Martínez, portavoz de la Asociación Española de Banca (AEB). Desde esta entidad señalan que más de 249.000 personas de diferentes edades mejoraron su educación financiera a través de diferentes programas impulsados por la AEB y sus bancos socios en 2022. “Las encuestas que conocemos de forma regular sobre los conocimientos financieros de la sociedad ofrecen resultados que para muchos pueden ser desalentadores, por ello siempre es útil recordar de dónde venimos y el grado de cooperación que hemos logrado en el camino”, remacha.

La Red Internacional de Educación Financiera de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) es el paraguas bajo el que se engloban las distintas estrategias de 120 países para fomentar el aprendizaje en esta materia entre sus ciudadanos. La última evaluación, de 2020, mostró que la puntuación media de los conocimientos financieros en los 26 países y economías que participaron fue de 61 puntos sobre 100. “Las investigaciones que hemos realizado indican que la cultura financiera está asociada al entorno socioeconómico y a los niveles de educación”, reflexiona Chiara Monticone, analista política senior de la OCDE. Uno de los problemas más preocupantes que identifica esta organización con sus encuestas es el de la sobreestimación de los conocimientos de algunos particulares. “En otro reciente estudio sobre nuevos inversores minoristas en Francia se descubrió que algunos de los que calificaban sus conocimientos financieros autoevaluados como altos tenían en realidad conocimientos más bajos que los que pensaban que tenían conocimientos limitados”, descubre Miles Larbey, responsable de Protección del Consumidor Financiero en la OCDE.

Firme aquí

Otro de los productos financieros más cuestionados han sido las tarjetas revolving —tarjetas de crédito que permiten pagar una cantidad mínima cada mes, pero con tasas de interés elevadas y que han sido declaradas abusivas en muchos casos por los tribunales—. “Yo me compré un piso en 2006 y adquirí un paquete con el banco en el que estaban estas tarjetas. Eran los tiempos del pelotazo inmobiliario y los bancos te daban todo lo que pedías e incluso más. A mí me incluyeron estas tarjetas, pero sin explicarme sus características”, explica Pedro Arquillo. “Yo veía que cuando pagaba con ellas no me llegaba ningún cargo, y al de un tiempo me di cuenta de que me estaban cargando unas comisiones del 26%”, detalla.

El despacho Navas&Cusí Abogados es uno de los bufetes que acredita más de 470 sentencias favorables en reclamaciones sobre distintos productos financieros. “Hemos vivido una época en la que el banco te lo daba todo hecho y te decía ‘firme aquí', y la gente lo hacía”, comenta Jose Luis Navas, socio fundador de la firma. Bajo su experiencia profesional, la confianza entre el cliente y su entidad ha devenido en un arma de doble filo, aunque en la mayoría de los casos responsabiliza a las entidades bancarias de estas desavenencias. “Se busca que los productos sean complejos deliberadamente y si esto lo mezclas con que la mayoría de la gente no se informa como debería, pues después pasa lo que pasa”, relata.

Las malas experiencias han resultado el mejor acicate para que muchas personas se replanteen sus comportamientos financieros. Aunque todavía existen ciertas resistencias culturales. “En otros países la figura de los asesores financieros se valora mucho más que aquí”, indica Antonio Luis Gallardo, responsable de estudios de la Asociación de Usuarios Financieros (Asufin). “No tenemos la costumbre de contratar, por ejemplo, un broker hipotecario porque no queremos gastarnos más dinero, sin valorar que nos puede conseguir unas mejores condiciones que a la larga nos van a hacer pagar mucho menos”, completa.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.