La política agita las aguas del petróleo

Las tensiones en el Golfo y la crisis China‑EE UU despiertan al mercado de la previsibilidad que auguraba el ‘fracking’

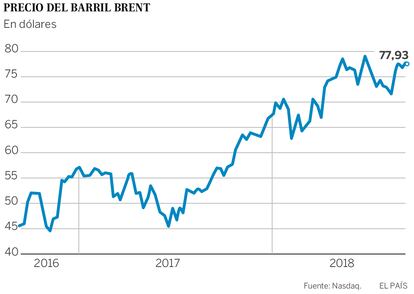

En 2015, por primera vez en 26 años, Estados Unidos se convirtió en el primer productor de petróleo del mundo, una posición que no ha abandonado. El año pasado, el país norteamericano bombeó 14,5 millones de barriles al día, un 15% de lo que se extrajo en todo el planeta. Este auge está alimentado por la fracturación hidráulica de yacimientos de esquisto (fracking), un boom que, como señalan de Julius Bär, “ha transformado el mercado” y que, a principios de la década, hundió las cotizaciones de la materia prima de más de 100 a algo menos de 30 dólares el barril. Pero, desde hace un año, el precio del petróleo ha aumentado más de un 40%. Y aunque una economía global más acelerada ha tenido que ver, el principal factor que agita el mercado es el que lo ha movido en los últimos 50 años: la geopolítica.

“Hace tiempo que las nuevas formas de perforación han amenazado con echar abajo el precio del petróleo de forma estructural y permanente”, explica Paul Markham, gestor de Newton IM. “Las disrupciones en la producción en ciertas regiones han contribuido a mantener los precios altos. Estas pueden producirse por razones operativas pero, las más de las veces, suceden por maquinaciones políticas”.

Y no hay principal maquinación política que el principal cártel de la industria, la OPEP. El acuerdo firmado en septiembre de 2016 puso fin al hundimiento de los precios, apremiado por Rusia, a quien la caída había golpeado en la línea de flotación de su economía. A Arabia Saudí, el otro gigante de la organización, tampoco le ha venido mal el ascenso de las cotizaciones; el príncipe heredero y hombre fuerte de la dinastía de los Saud, Mohamed bin Salmán, necesita dinero para sus ambiciosos planes de reforma y para la guerra en Yemen. Máxime después de que su otra opción, la salida a Bolsa parcial de la petrolera estatal Saudi Aramco, se haya estancado en sucesivos retrasos.

Estados Unidos, y su nueva posición en el mercado, también tiene que ver en el otro foco de tensión en la región: Irán. El país persa, quinto productor mundial, puso el año pasado 2,1 millones de barriles al día en el mercado. “Ahora Estados Unidos puede poner sanciones si eso es lo que quieren sus electores”, señala Elguero. Donald Trump quiere usar el petróleo para presionar al régimen de Teherán, con una batería de sanciones que se espera entren en vigor a partir de noviembre.

No todo el mundo va a acompañarle, fundamentalmente, porque el mercado es mucho menos flexible que antes. “A principios de los años ochenta, si los países de la OPEP querían, podían aumentar la producción un 25% con solo abrir el grifo”, indica David Donora, director de inversión en materias primas en Columbia Threadneedle. “Hoy, las discusiones son sobre si hay que poner uno o dos millones de barriles más”.

Además, el petróleo va a ser otro de los campos de batalla de la guerra comercial entre Estados Unidos y China. “China está deseando arrebatarle a EE UU el papel de líder mundial”, apunta Elguero. “Lo que está claro es que hay una guerra comercial en marcha de forma insalvable y China no se va a posicionar del lado de Estados Unidos”. Vemos la confrontación como la opción más probable, con China socavando la efectividad del embargo estadounidense”, confirman de Julius Bär.

Desde Deutsche Bank alertan de que “vale la pena ser cauto” con los efectos del cierre del grifo persa. “El efecto físico en la producción y en las exportaciones no será inmediato, sino que se extenderá durante meses y hasta un año, lo que puede producir ciertas decepciones”.

El principal riesgo de una batalla económica es a largo plazo. “Esto es potencialmente el inicio de una recesión más seria”, señala Donora. “En una guerra comercial no hay ganadores, pero el país que gana es el que pierde menos; o, en lo que relativo a lo que puede permitirse perder, el que pierde menos con respecto a otros. Se convierte en un juego de suma cero”.

Sin embargo, los expertos dudan que el mercado vaya a seguir escalando más. “No vamos a volver a los niveles de los 100 dólares, pero el rango de los 70 a 80 no está especialmente sobrevalorado”, señala Luis Padrón, de Ahorro Corporación Financiera. “Con un precio del barril entre 80 y 90 dólares Arabia Saudí puede financiar su presupuesto”, considera Gonzalo Escribano, analista del Real Instituto Elcano. “Más de eso no les interesa, porque puede producir un impacto negativo sobre la demanda y atraer aún más el interés de los productores de gas de esquisto estadounidense”. “Arabia Saudí necesita que Estados Unidos siga comprando”, respalda José María Elguero, director del servicio de estudios de Marsh. “No le interesa perder su amistad”.

Hay otros factores que preocupan en el mercado. El primero es Venezuela. Durante todo el chavismo, la producción venezolana se ha mantenido estable en términos anuales alrededor de 2,5 millones de barriles diarios. Pero la descomposición económica del país latinoamericano ha llegado al fin al hueso: su antigua joya de la corona, Petróleos de Venezuela (PDVSA). Siempre según la Administración de Información Energética de EE UU, en mayo la producción bajó de 1,5 millones de barriles diarios.

La inestabilidad política también afecta a grandes exportadores como Libia (el lunes, un comando armado asaltó la sede de la petrolera nacional en Trípoli, causando dos muertos; el ataque fue reivindicado por ISIS) y Nigeria. Además, queda por saber el efecto de la llegada al poder en México de Andrés Manuel López Obrador y si el cambio de Gobierno implicará realmente un cambio brusco en la política petrolera.