La revolución a medias del gas natural

El combustible fósil se postula como la energía de transición entre el carbón y las renovables para reducir la contaminación, pero la falta de datos fiables del metano que emite genera recelo sobre su viabilidad ante los ecologistas

La reciente demanda de 14 Estados norteamericanos contra la Agencia de Protección Medioambiental (EPA, en inglés) de su propio país por ignorar la obligación legal de controlar las emisiones de metano en la industria energética trasciende las fronteras estadounidenses y aviva el ya acalorado debate entre los defensores y detractores del papel del gas natural como la mejor alternativa para la descarbonización y, por ende, para luchar contra el calentamiento global. El gas contamina menos que el carbón, es cierto, pero sigue siendo un combustible fósil y emite importantes dosis de metano a lo largo de todo su recorrido vital, desde que se extrae hasta que se quema.

En el último decenio, sobre todo, el uso del gas natural se ha convertido en la bandera de muchas industrias, Gobiernos y expertos para hacer frente a la creciente demanda de energía en el mundo y, al mismo tiempo, reducir las emisiones de dióxido de carbono a la atmósfera durante la etapa de transición hacia un mundo mayoritariamente impulsado por energías limpias y renovables. Sin embargo, las agencias y grupos medioambientales siempre han temido que tanto entusiasmo por el gas acabe retrasando la expansión de energías como la solar o eólica. Y hoy, observando el indisimulado desprecio del presidente Donald Trump por las políticas de protección medioambiental, esos temores parecen más fundados. EE UU es el mayor productor de gas del mundo y estará en el podio de los mayores exportadores en los próximos 20 años, según la Agencia Internacional de la Energía (AIE).

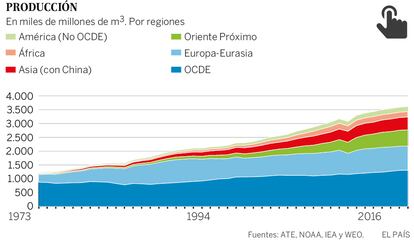

El gas natural está en auge en todo el planeta. La demanda global aumentará en los próximos cinco años un 1,6% anual y China absorberá casi la mitad de ese incremento. Las cinco grandes petroleras del mundo occidental (ExxonMobil, Chevron, Shell, BP, Total) están apostando por el gas natural para compensar en el futuro el más que probable decrecimiento de las ventas de petróleo. Como ha dicho en varias oportunidades el presidente de la francesa Total, Patrick Pouyanné, “en 35 años la empresa producirá y distribuirá más gas que petróleo”. La industria ha sido testigo de grandes operaciones de compra o fusión de compañías, sobre todo de medianas y pequeñas del fulgurante negocio del gas de esquisto en EE UU. Gracias a estas explotaciones y la carrera por producir cada vez más gas licuado, el mercado hierve, tanto desde el punto de vista de volumen de intercambios como del potencial uso del carburante. Todos estos movimientos, toda esta carrera por el gas se produce casi en el mismo momento en que el máximo responsable de la EPA, Scott Pruitt —uno de los funcionarios más cuestionados de la Administración de Trump—, no para de anunciar medidas para rebajar los controles ambientales aprobados en los últimos ochos años. Y esto ha puesto aún más en alerta a los ecologistas.

“Es verdad que Trump intenta desmantelar el sistema de protección medioambiental que durante años se ha construido sobre la base de campañas de concienciación, de presión sobre los legisladores y de demandas judiciales; pero no es tan fácil hacerlo. Siempre habrá un tribunal donde dar la batalla”, señala Jonathan Banks, asesor principal de políticas medioambientales de Clean Air Task Force (CATF), una organización sin fines de lucro con sede en Boston respaldada financieramente por donaciones y trabajos para otras entidades no gubernamentales. “Además, los espacios que EE UU deje en la lucha contra el calentamiento global lo ocuparán otros países como Canadá, Noruega, Reino Unido o los de la Unión Europea, que tienen muchos proyectos en marcha para combatir la polución, y, dentro de estas iniciativas, está la de reducir las emisiones de metano de toda la cadena del gas natural”.

Una alternativa al auge eléctrico

La mala calidad del aire de las ciudades, desde inmensas megaurbes como Pekín o São Paulo hasta las capitales europeas como París, Roma o Madrid, está estrechando el cerco a los vehículos propulsados por diésel y gasolina en favor de los de tecnología híbrida y puramente eléctrica. Cada vez hay más modelos de más marcas en ambos segmentos y casi todos los fabricantes que se han decantado por estos vehículos prevén lanzar en torno a una veintena de nuevos modelos electrificados en cinco años. Por contra, el uso del gas en automoción como alternativa al diésel o la gasolina es una opción menos conocida en España.

Los turismos o furgonetas de gas funcionan y se conducen igual que los convencionales. Solo añaden un depósito suplementario para el gas. Pueden funcionar con GLP (gas licuado del petróleo) o GNC (gas natural comprimido). Hay una tercera opción que es el GNL (gas natural licuado), que de momento se reserva sobre todo al transporte más pesado que necesita más carga de combustible. Así que la batalla está entre los vehículos de GLP y GNC. Ambos cuentan con ayudas oficiales para su adquisición y comparten el tratamiento de vehículos ecológicos (etiqueta Eco).

En el lado del GLP han apostado fabricantes como Fiat, Opel, Subaru, Ford o Dacia y petroleras como Repsol. La responsable de GLP (autogás) de la empresa, Clara Velasco, dice que la ventaja de su opción es que ya tiene una red mucho más extensa de recarga (una diferencia de 10 a 1, según algunas publicaciones especializadas) y que es más fácil extenderla. Es además más económico que el GNC (el precio del kilo de GNC está en torno a los 0,90 euros y el litro de GLP en alrededor de 0,60 euros).

Las unidades de GNC tienen el problema de suministro y, en general, los depósitos ocupan un poco más de espacio útil y son más pesados. No obstante, según varias publicaciones especializadas, el GNC es menos contaminante en sus emisiones y más competitivo en cuanto a coste por kilómetro recorrido. Este combustible, impulsado en España sobre todo por la empresa Gas Natural Fenosa (GNF), ha sido elegido por las marcas del grupo Volkswagen (Audi, VW, Seat y Skoda) y de Fiat.

El gas natural es en sí mismo sobre todo metano, y cuando éste escapa a la atmósfera es un potente generador del efecto invernadero, mucho más que el dióxido de carbono. La diferencia fundamental es que se disuelve más rápido. Un estudio de la revista de la Academia Nacional de Ciencias de EE UU (PNAS), citado en innumerables artículos sobre el tema, cifra en un 6% el porcentaje de fuga de metano de la cadena de producción del gas, con lo que una planta de producción eléctrica de gas contribuiría más al calentamiento global que una de carbón durante los primeros 25 años de operaciones. Tras ese tiempo, gracias a la velocidad de desaparición del metano, la de gas natural contaminaría mucho menos. Otras mediciones, como la de la propia agencia medioambiental estadounidense, rebajan esas fugas en la cadena de valor del gas al 3%, con lo que el impacto del gas es aún menos dañino.

El problema con los datos de las fugas de metano es que son muy aproximados y, por tanto, no lo suficientemente fiables como para hacer un cálculo exacto. Para esto es tan importante el compromiso de la industria energética como de las autoridades medioambientales. Desde el sector de las compañías, por ejemplo, destaca un documento firmado a finales de 2017 por ocho grandes grupos energéticos, entre ellos el español Repsol, junto a organismos internacionales como Naciones Unidas y ONG para vigilar y reducir las emisiones de metano. La mayoría de estas empresas son parte del proyecto Oil and Gas Climate Iniciative (OGCI), con sede en Londres. El organismo incluye a una decena de petroleras (Shell, Repsol, Statoil, BP, Eni, Total, Saudi Aramco, Pemex, CNPC y Reliance) que han decidido financiar dos grandes estudios sobre las fugas de metano en toda la cadena del gas, uno a cargo del Imperial College de Londres y el otro de la ONU. El primero de estos trabajos, con el que se diseñará una hoja de ruta para que la industria rebaje más y más rápido las emisiones de metano, estará listo para finales de año, según Julien Perez, director de estrategia y políticas de la OGCI.

“Si lo miramos a corto plazo, es verdad que el metano es la gran desventaja del gas natural. Atrapa en un año más calor en la atmósfera que el carbón, pero a los 13 o 14 años se ha disuelto, mientras que el dióxido de carbono tardará 1.000 años en hacerlo. Pero la industria está haciendo muchos esfuerzos para reducir esta desventaja, y a medio y largo plazo el gas será el gran compañero de las renovables en el mix de fuentes energéticas. Es clave para cumplir los acuerdos de París, y con una tecnología cada vez más eficiente se reducirán tanto los efectos dañinos del gas como de su precio, lo que es clave para extender su consumo a países con menos recursos”, explica Lluís Bertrán Rafecas, secretario general de la Unión Internacional del Gas (IGU, en inglés) y director de Planificación y Servicios Minoristas de Gas Natural Fenosa (GNF).

Bertrán apunta también que solo un porcentaje del metano que se emite a la atmósfera procede de la industria energética, algo que hay que tener en cuenta a la hora de medir el impacto del gas en el calentamiento global. En el periodo de 2003 a 2012, las emisiones de metano desde la industria energética supusieron el 13% del total, las segundas mayores por detrás de la agricultura, ganadería y residuos, que contabilizaron el 33%, según Global Carbon Project, una organización nacida en 2001 que aglutina a científicos de todo el mundo y cuyo objetivo es medir las emisiones y sus causas. La actividad agropecuaria y la del petróleo y gas son las dos grandes fuentes de metano originadas por la actividad humana, puesto que las emisiones naturales suman otro 31%.

“Los niveles de metano han estado aumentando en el último decenio y el crecimiento ha coincidido con un auge de la producción mundial, sobre todo del gas de esquisto. Esto llevó a muchos a concluir que la industria del gas era la principal responsable de ese incremento. Esta hipótesis se sustentó aún más cuando la EPA publicó en 2016 [aún bajo la Administración de Obama] una actualización al alza de las emisiones de metano desde la industria gasífera. Aunque luego esos datos fueron rebajados parcialmente, ya era tarde para reducir la enorme brecha que hay entre las diferentes opiniones sobre la magnitud del impacto del gas en la atmósfera. Las discusiones, además, se han visto agravadas por la falta de datos consistentes de las propias compañías. Los intentos de la industria para mejorar y homogeneizar los controles de las emisiones de metano a menudo han dado lugar a debates arcanos. Como resultado, las credenciales del gas como combustible fósil más verde son cuestionadas por grupos ambientalistas, agencias gubernamentales y hasta por los observadores más objetivos tras un artículo que apareció en The Economist en julio de 2016 titulado Un pequeño y sucio secreto, refiriéndose a que parte de la industria rebajaba u ocultaba convenientemente la verdadera dimensión de las emisiones de metano”, según Chris Le Fevre, analista del Oxford Institute for Energy Studies y autor del estudio Methane Emissions: from blind spot to spotlight.

Sin embargo, Le Fevre cree que, a pesar de las lagunas e inconsistencias en los datos, la mayoría de los estudios consideran que el incremento del metano en la atmósfera en los últimos 10 años no fue resultado del aumento de la producción mundial de gas durante el mismo periodo. Es más, muchos países han informado de una reducción tanto a nivel absoluto como relativo de las emisiones del sector del gas natural. El experto sostiene que el gas es preferible al carbón como combustible para la generación de energía, pero insiste en que esta idea seguirá generando mucha oposición y desconfianza hasta que las compañías y las organizaciones nacionales de protección del medio ambiente no avancen más en la medición e información transparente de los efectos del metano.

Aparte de la cuestión medioambiental, otro punto clave para el papel del gas como energía de transición es el precio. El combustible debe ser competitivo desde el punto de vista del que lo extrae y lo exporta, y asequible para el que lo consuma. “Muy pocos países fuera de la OCDE, el club de los ricos, pueden pagar entre cinco y ocho dólares por millón de unidades termales británicas (MMbtu) que se calcula que son necesarios para la viabilidad de los nuevos proyectos gasíferos”, señala Jonathan Stern, también experto del Oxford Institute of Energy Studies, en su trabajo Challenges to the Future of Gas: unburnable or unaffordable? Un coste muy por debajo o muy por encima de estas cifras amenaza tanto con frenar la oferta como la demanda. Excepto China o India, que por la acuciante necesidad de reemplazar sus centrales de carbón por las de gas accedan a pagar precios mayores, los demás países en desarrollo serán reacios a aumentar la factura. Por otra parte, en las naciones ricas, la expansión de las energías renovables y el desarrollo de sistemas de almacenamiento de energía producida por estas fuentes limpias haría menos apetecible el consumo de gas, tal vez condenado a ser usado durante las intermitencias propias de las energías renovables. Desde 2009 y hasta hoy el precio medio anual del gas se ha mantenido por debajo de los cinco dólares por millón de BTU e incluso menos en los últimos años, lo que ha acentuado el apetito del consumo.

Añadido a esto, el mercado del gas natural evoluciona rápidamente hacia un sistema donde la cotización es cada vez más independiente de los avatares del barril de petróleo, lo que permite a los precios del gas permanecer en unos niveles más bajos aun en situaciones como las de ahora, donde el crudo se está encareciendo. A esto se añade el auge del gas natural licuado (GNL), que está generando un amplio mercado que permite a más países diversificar sus fuentes de energía sin tener acceso a un oleoducto. Incluso la estructura de los contratos de suministro de GNL es cada vez más flexible, como lo demuestran los informes de la AIE, de modo que pueden adaptarse rápidamente a la evolución de los precios y a las necesidades de compradores y vendedores.

El consenso general es que la energía atraviesa a escala mundial un periodo de transición entre los hidrocarburos y las energías renovables y nadie puede a ciencia cierta decir cuánto tiempo durará este pasaje hacia un planeta más limpio. Mientras tanto, la población aumenta, la economía necesita más energía y muchos países no pueden o no están dispuestos a prescindir de la noche a la mañana del carbón. En este periodo, el gas natural emerge como un puente para dejar atrás el uso intensivo del carbón y el petróleo. “Sin embargo, no se debe olvidar el hecho de que el gas también contribuye al calentamiento global y sin un mayor apoyo a las renovables, no solo en generación, sino también en mecanismos de almacenamiento de energía, no habrá un futuro con bajas emisiones de carbono”, dice Ramón Álvarez, científico del Environment Defense Fund (EDF), un organismo de EE UU con más de 50 años de historia y que en 2021 tiene previsto lanzar un satélite para medir las emisiones globales de metano. Estos datos serán determinantes para saber si el gas seguirá siendo una energía viable más allá de un periodo de transición que los expertos, de momento, alargan hasta 2040.