Mucho ojo con los ‘chicharros’ en Bolsa

Los cantos de sirena de rápidas ganancias en valores pequeños y de escasa liquidez pueden dejar atrapados a los inversores

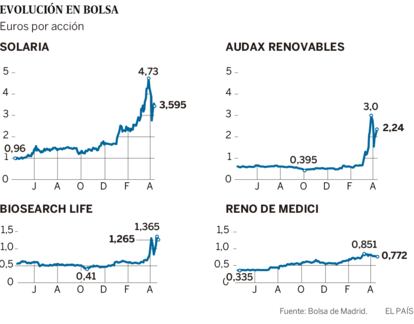

¿A quién no le tienta la posibilidad de obtener una rentabilidad del 50% en dos días? Lamentablemente, en el mercado bursátil no existe ganancia sin riesgo; para lograr semejantes réditos hay que traspasar el ámbito de la inversión y adentrarse en el campo de la especulación, un juego similar al de la ruleta rusa en el que lo más fácil es salir malparado. En los últimos meses un puñado de valores de la Bolsa española (Audax, Solaria, Duro Felguera, Biosearch, Borges, Pescanova, Reno de Medici, Tubos Reunidos, Sniace…) vienen protagonizando sesiones de subidas espectaculares, seguidas normalmente de jornadas con caídas igualmente vertiginosas. Los expertos consultados alertan a los pequeños inversores de los riesgos de dejarse engatusar por los cantos de sirena de los llamados chicharros bursátiles.

El chicharro o jurel antiguamente se consideraba la comida de los pobres por su baja calidad y porque su pesca era fácil al encontrarse cerca de la costa. Por analogía, el mundo bursátil denomina chicharro a las compañías de pequeña capitalización, muchas de ellas con graves problemas financieros. Otros rasgos habituales de estos valores que son pasto para la especulación son el escaso nivel de negociación de las acciones al cabo del día y el bajo precio de los títulos (normalmente por debajo del euro), circunstancias que avivan la volatilidad de las cotizaciones.

Los especuladores suelen difundir bulos sobre empresas con problemas para atraer a más gente

En un reciente informe, el equipo de análisis de Self Bank explica que, como es lógico, los inversores entran en estos valores con la esperanza de obtener un beneficio, “pero los riesgos que presentan son considerables”. Entre los peligros que ven estos expertos está el que, lo mismo que pueden subir, los chicharros también pueden bajar con la misma intensidad. “Por ejemplo, si una acción está cotizando a 0,1 euros, una variación de un céntimo a la baja supone una pérdida del 10% en esa inversión”. Desde Self Bank también llaman a la reflexión del inversor porque, si son valores de pequeña capitalización, normalmente es por algo. “En muchos casos son empresas que no han sabido o no han podido crecer más, y en otros son compañías venidas a menos tras años de pérdidas, aunque también pueden ser grupos en expansión”.

La volatilidad de los chicharros hace que sea recomendable no exponer un porcentaje muy alto de la cartera de un ahorrador, incluso si tiene poca aversión al riesgo, a este tipo de valores. Y no solo por las potenciales pérdidas, sino porque hay altas probabilidades de que se quede pillado. “Es posible que de manera repentina nos encontremos con que no es posible deshacernos de los títulos, puesto que no hay nadie dispuesto a comprarlos (incluso puede que lleguen a dejar de cotizar), o que el precio al que tengamos que vender sea de derribo”, avisan desde Self Bank.

Pasto de los rumores

Normalmente, hay poca información financiera y bursátil sobre los chicharros. Estas compañías, debido a su reducido tamaño, no son objeto de cobertura por parte de las casas de inversión. Esta falta de transparencia facilita el modus operandi de muchos inversores expertos en estas firmas, los cuales, en un juego de suma cero, intentan ganar dinero a costa de que otros muchos lo pierdan. “En los últimos años, con el auge de las redes sociales y de los foros de inversión en Internet, la moda de las noticias falsas también ha llegado a la Bolsa”, explica Javier Niederleytner, profesor del Instituto de Estudios Bursátiles (IEB). “Hay gente especializada en difundir rumores sobre una compañía que atraviesa dificultades. Con poco dinero pueden mover mucho el precio, eso atrae a otros inversores, circunstancia que aprovechan los primeros para vender, provocando fuertes caídas en la cotización”, resume Niederleytner.

Las compañías pequeñas no son malas ‘per se’, hay que ver caso a caso antes de tomar una decisión de inversión

Ignacio Cantos, director de inversiones en atl Capital, señala que una fase de cierta alegría bursátil como la actual es el caldo de cultivo ideal para los chicharros: “Todos los días hay una fiesta en un valor distinto. Los inversores especializados en estas compañías van saltando de una a otra, según sople el viento”. Este experto, sin embargo, pide no meter a todas las empresas de pequeña capitalización en el mismo saco. “Los inversores institucionales prefieren evitar a las sociedades de menor tamaño por su baja liquidez. Para un fondo, tomar una posición en una compañía de este tipo le puede llevar 15 días comprando acciones en el mercado para no distorsionar los precios. No obstante, hay que separar el grano de la paja en el caso de los chicharros. Por ejemplo, Solaria es una sociedad que, según nuestros parámetros, está cara tras las últimas subidas, pero tiene detrás una historia de transformación de negocio que es interesante. Conviene analizar las empresas una a una y ver qué subidas tienen el respaldo de los fundamentales y cuáles están basadas en la simple especulación”, concluye.