Las aerolíneas ‘low cost’ toman el espacio aéreo español

Las compañías de bajo coste baten récord de pasajeros y destronan a las aerolíneas tradicionales de su liderazgo

Las aerolíneas de bajo coste se han adueñado de los cielos. El low cost ya no es una alternativa barata para volar sino la principal opción de los viajeros. En el ejercicio de 2017, estas compañías, cuyo principal reclamo son las tarifas baratas y las promociones, han completado el sorpasso en el sector aéreo, desplazando a las aerolíneas tradicionales de un liderazgo histórico, y ya suponen el 52% del mercado. Aerolíneas como Ryanair, easyJet o Norwegian crecen al triple de ritmo que las antiguas compañías de bandera, que están perdiendo también terreno en segmentos como los viajes transoceánicos.

El triunvirato formado por la irlandesa Ryanair, la británica easyJet y o la nórdica Norwegian han batido todos los récords de pasajeros en sus resultados trimestrales y en el acumulado del año. Ni los problemas con los pilotos que motivaron cientos de cancelaciones de la aerolínea irlandesa, ni la depreciación de la libra que pesa sobre los resultados de la británica ni los retrasos que han afectado a la noruega han impedido que se hayan hecho amos del espacio aéreo.

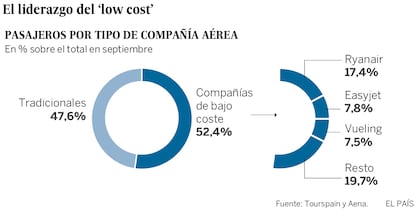

En España, ese vuelco en el liderazgo en favor de low cost ya se ha producido este año. En 2016, las compañías tradicionales (Iberia, British Airways, Lufthansa, Air France, American Airlines, etcétera) transportaron 40,46 millones de pasajeros, apenas 60.000 viajeros más que las low cost. Pero los nueve primeros meses de este año, las de bajo coste han llevado a bordo a 36,3 millones de viajeros, 3,4 millones más que las tradicionales, y representa ya el 52,5% del mercado, según los datos de Turespaña del Ministerio de Energía y Turismo.

Los pasajeros de las aerolíneas de bajo coste han crecido un 14,5% hasta septiembre

Un dominio que se antoja definitivo a la luz de las tendencias que apuntan las estadísticas. Entre enero y septiembre de 2017, llegaron a España 69,1 millones de pasajeros internacionales, un 9,1% más que en el mismo periodo del año anterior. Pero mientras que el tráfico las aerolíneas de bajo coste acumula un incremento interanual del 14,5%, el pasaje de las tradicionales solo aumentó un 3,8% , es decir, que las low cost crecen al triple de ritmo de sus competidoras.

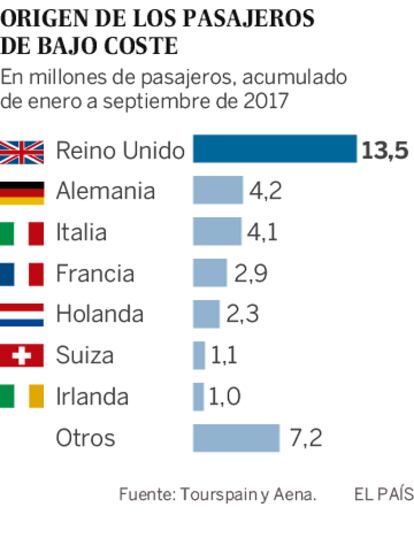

La superioridad del low cost en España se extiende a todos los países de donde proceden los viajeros. Los pasajeros que usaron estas líneas procedentes de Reino Unido y Alemania, los tradicionales mercados emisores de bajo coste, crecieron un 14,2% y un 25,2%, respectivamente en septiembre. Pero Francia e Italia, donde el dominio de las antiguas compañías de bandera es mayoritario, el low cost ha crecido un 11,9% y un 9,7%, respectivamente.

Además de acaparar el tráfico, las compañías de low cost son cada vez más grandes y poderosas, y unas pocas acaparan cada vez más cuota de mercado. Las principales compañías de bajo coste -Ryanair, Easyjet y Vueling- concentran ya el 32,7% del total del flujo aéreo de pasajeros internacionales recibido en España, con datos de septiembre. Estas compañías suman una cuota del 62,4% del total de pasajeros que vuelan a España en alguna compañía de bajo coste.

En esa fortaleza está influyendo un proceso de consolidación como se ha puesto de manifiesto en las recientes quiebras de Monarch o Air Berlin que, según el último informe de Moody’s “ayudará a Ryanair, Norwegian y easyJet a mejorar su escala y estructura de costes para garantizar su éxito futuro”. "Están captando una amplia cuota en el mercado de corto radio, reduciendo las tarifas y la rentabilidad", señala la agencia de calificación crediticia, que advierte de que ese proceso continuará.

El bajo coste ya supone el 52,5% del mercado

El consejero delegado de Ryanair, Michael O’Leary, reconocía que las bancarrotas de Monarch (5 millones de viajeros), Air Berlin (29 millones) y Alitalia (24 millones) suponen una oportunidad añadida de crecimiento en Reino Unido, Alemania e Italia para la líder del low cost. "Hay otras líneas aéreas de la UE con problemas financieros que, según creemos, las seguirán”, apuntó el histriónico directivo.

Presión de los precios

La continua presión a la baja de los precios es la principal amenaza para las low cost que transportar cada vez más pasajeros pero también ganan cada vez menos por hacerlo. Ryanair es la única que mantiene la rentabilidad pese a esa bajada de tarifas y parece inmune a todos los problemas. Registró un beneficio neto de 1.493 millones de euros en su primer semestre fiscal (marzo-septiembre) de 2017, lo que supone un incremento del 11% respecto al mismo periodo del año anterior, pese a la ola de cancelaciones que ha tenido que afrontar por un problema de planificación de vuelos desde mediados de septiembre.

Su competidor easyJet logró un récord de pasajeros este verano superando la cifra de los 24 millones, además de lograr un 95% de factor de ocupación en el último trimestre del año fiscal. No obstante, la aerolínea espera obtener un beneficio total antes de impuestos de alrededor de los 405 y 410 millones de libras esterlinas para el año fiscal 2017 (que finaliza el 30 de septiembre), en torno a un 20% menos que en el ejercicio anterior, debido fundamentalmente al impacto por la depreciación de la libra.

Norwegian, la inventora del low cost de largo recorrido, es la que más dudas suscita. Durante el último trimestre, la aerolínea incrementó un 26% su demanda, con crecimientos espectaculares en Estados Unidos y España del 25% y el 79%, respectivamente. Pero en los nueve primeros meses del año, su beneficio ha caído un 34% debido a los costes por la entrada en nuevos mercados y el incremento de la oferta. Norwegian ataca directamente al centro del negocio de las líneas tradicionales con sus vuelos trasatlánticos. Y a los bajos precios que debe aplicar se une ahora la aparición de nuevos competidores como Level de IAG.