Las familias pierden 1,6 billones de euros de patrimonio con la crisis

La riqueza de los hogares españoles cae tres veces lo que ganan en un año

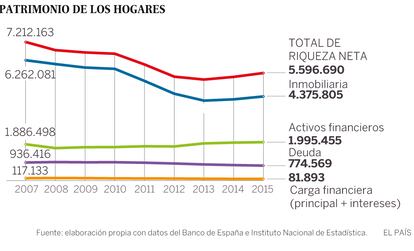

Los hogares españoles han perdido una quinta parte de su riqueza con la crisis. El patrimonio neto de las familias ha caído entre 2007 y 2015 desde los 7,21 billones de euros hasta los 5,59 billones, un descenso del 22% según los datos que maneja el Banco de España y que descuentan la deuda acumulada. En términos de renta, esos 1,61 billones desaparecidos suponen tres veces lo que ganan las familias en un año. Estas minusvalías se achacan, sobre todo, al estallido de la burbuja inmobiliaria y la caída del valor de la vivienda. En cambio, la riqueza financiera de las familias ya se está recuperando y se encuentra, incluso, en niveles superiores a 2007.

La Gran Recesión ha provocado que un hogar medio español haya perdido el patrimonio equivalente a los ingresos brutos de tres años. Y si se examina solo el patrimonio inmobiliario, la caída resulta todavía mayor: los españoles han visto como el valor total de sus inversiones en ladrillo ha disminuido en 1,88 billones de euros, desde los 6,26 billones de 2007 a los 4,37 billones de euros en 2015, un desplome del 30% originado en el pinchazo de la burbuja y el consiguiente hundimiento de los precios de la vivienda.

En España, la inversión inmobiliaria ha constituido tradicionalmente un refugio del ahorro familiar. De hecho, a cierre de 2015, todavía el 68,7% de la riqueza de los hogares estaba invertida en vivienda frente al 76,8% registrado en 2007, según los cálculos de EL PAÍS elaborados a partir de datos del Banco de España y del INE. Sin embargo, la pérdida de atractivo del ladrillo ha motivado que el dinero se destine a otras rúbricas. Así, a finales de 2015, los activos financieros (aquellos que están en efectivo, depósitos, seguros, fondos de pensiones, fondos de inversión, renta variable y renta fija) han engordado en 108.956 millones de euros respecto a 2007, alcanzando los 1,99 billones. O lo que es lo mismo, la riqueza financiera ya supera las cotas previas a la crisis.

El efecto del BCE

A pesar de que caiga el tipo de interés con el que se retribuye la renta fija, las inyecciones del Banco Central Europeo contribuyen a que la valoración de los bonos en las carteras sea más elevada que en los niveles precrisis. Y aunque las familias no tengan de forma directa mucho patrimonio en deuda pública y corporativa, sí que mantienen una cuarta parte de sus ahorros financieros en fondos de pensiones e inversión que, a su vez, están muy invertidos en renta fija justo en un momento en el que algunos gurús como Bill Gross alertan de un riesgo de burbuja en los precios de los mercados de deuda.

Por otra parte, el propio Banco de España ha señalado que la política de tipos bajos del BCE está teniendo consecuencias en la composición del ahorro: la caída de rentabilidad de los productos más seguros como depósitos y renta fija ha forzado a las familias a dirigirse hacia productos financieros de mayor riesgo, es decir, la Bolsa. Según las estadísticas de BME, las familias acumulan el 24,4% de la Bolsa, unos 4,3 puntos porcentuales más que en 2007. Y eso a pesar de que el Ibex 35 ha experimentado en nueve años un batacazo del 32,6%, desde los 14.160 puntos de comienzos de 2007 a los 9.544 puntos de cierre de 2015. De acuerdo con las cifras de Inverco, los hogares poseen en acciones cotizadas un 8,4% de sus ahorros financieros, un porcentaje algo bajo respecto a lo que es habitual en otros países europeos donde se suman cotas del 13% de media. Por el contrario, las familias españolas tienen aproximadamente un 40% de sus ahorros en depósitos y efectivo frente a la media del 30% de la eurozona.

No obstante, el factor que más ha empujado la mejora del patrimonio en activos financieros ha sido la combinación de un rápido desendeudamiento con unos tipos de interés a la baja. A finales de 2008, los españoles soportaban una deuda de 936.416 millones de euros. De ellos, unos 610.000 millones se clasificaban como crédito hipotecario. Tal endeudamiento hacía que en 2008 las familias españolas dedicasen 129.668 millones de euros al pago de pasivos, entre intereses y devolución del principal del préstamo. Esta carga financiera se ha aminorado hasta los 81.893 millones que se desembolsaron en 2015, un 11,9% de la renta bruta disponible de los hogares frente al 18,9% que se llegó a emplear. Lo cual significa que los españoles han dejado de abonar 47.775 millones de euros al año respecto a 2008, ejercicio en el que más tuvieron que pagar por el servicio de la deuda. De esos 47.000 millones ahorrados, 35.088 millones se corresponden sólo con intereses. En la actualidad, los españoles gastan un 2,6% de su renta bruta disponible en intereses, muy lejos del 7,9% que se alcanzó en 2008. Y todo ello en parte gracias a la actuación del BCE.

Al mismo tiempo, los pasivos de los hogares se han reducido de 936.416 millones de euros a 774.569 millones, una rebaja de 161.847 millones. Buena parte de ese recorte de deuda se ha producido en el saldo hipotecario, que ha bajado hasta los 526.105 millones en 2015 frente al pico registrado en 2010 por valor de 620.433 millones.

Ahorros en la carga financiera

La amortización acelerada de la deuda y los bajos intereses están haciendo que los españoles se ahorren prácticamente el equivalente a lo que el Estado español se gasta al año en Educación, lo que vale en Bolsa Iberdrola o lo que se destinó al rescate bancario.

Esta inyección ha tenido además otro motor: la mejora del empleo y, por ende, el aumento de la masa salarial. Según el INE, el conjunto de la remuneración de los asalariados marcó su máximo en 2008 con 560.517 millones de euros. A partir de ahí fue desmoronándose un año tras otro por la sangría del paro hasta tocar el suelo en los 487.328 millones registrados en 2013, unos 73.189 millones menos de ingresos para las familias. No obstante, entre 2014 y 2015 las rentas por salarios se han recuperado en 25.092 millones hasta un total de 512.420 millones. Lo que también está ayudando a que se recomponga el patrimonio de las familias.

Los hogares llegaron a dejarse un 27% del valor de su patrimonio neto a fecha de diciembre de 2013. Desde entonces, las familias han conseguido recuperar casi 5 puntos porcentuales con respecto a la cota más baja dada en 2013. En términos de riqueza solo inmobiliaria, entre 2013 y 2015 se ha recobrado en torno a 216.000 millones de valor, un 5%. Aún así, todavía quedan cerca de 30 puntos porcentuales para reconquistar los niveles más altos contabilizados durante la burbuja inmobiliaria.

La riqueza de los españoles, muy expuesta al ladrillo

El patrimonio de los españoles una vez se descuenta la deuda ha descendido desde once veces la renta bruta disponible hasta ocho veces entre 2007 y 2015. No obstante, semejante caída no se antoja tan mala si se compara con los números del resto de Europa. Según datos de la OCDE recopilados por Inverco, en 2013 los alemanes presentaban una riqueza neta de unas cuatro veces su renta, prácticamente la mitad que los españoles, si bien los germanos disponen de unos niveles de renta mucho mayores y, en consecuencia, más riqueza en términos absolutos. Además, los españoles poseen una elevada tasa de propiedad, lo cual a su vez implica que en Alemania se han construido menos viviendas por unidad familiar y que los españoles están más expuestos al comportamiento del sector inmobiliario.

En todo caso, estas cifras sitúan a España en unos niveles relativos de patrimonio solo comparables con Reino Unido y Suiza, aunque con una menor renta y, por lo tanto, una menor riqueza en cifras absolutas. Por otra parte, la deuda de los españoles asciende al 12% de su patrimonio bruto, una ratio de apalancamiento bastante baja.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.