Los despojos de la burbuja

El ‘banco malo’ se enfrenta a su gran reto: cómo vender en 15 años las decenas miles de viviendas y terrenos que arruinaron a promotores y hundieron a las cajas Muchas de esas casas están sin acabar, okupadas o con inquilinos

Bernardo Santiago recuerda que vio alarmado cómo un gusano entraba por la nariz de su hija, una monada rubia de dos años y medio. Vivía en una barraca y con las lluvias se llenaron de bichos. De eso hace más de un año. Ese día, unas 40 familias de gitanos de Las Herrerías (Cuevas del Almanzora, Almería) decidieron que ya habían tenido suficiente de chabolas y cuevas. Desde entonces ocupan las 65 viviendas de la urbanización La Secuoya, que levantó el británico Joel Homes con un crédito de siete millones que le dio Bancaja y que tiene el mismo destino que muchos horrores de la burbuja: el banco malo.

“Veíamos cómo desvalijaban la urbanización. Se llevaban puertas, ventanas, lavabos y enchufes, mientras nosotros vivíamos en chabolas. Así que decidimos instalarnos aquí”, cuenta Santiago, de 25 años. En un día de sol, se forma un corrillo rápidamente en el patio. La piscina, de azulejos azules, sin agua, es un almacén de chismes. Las puertas de las casas las han improvisado porque las originales volaron. Hay un gallo cuyo corral es un carro de supermercado volcado sobre él. Un remolino de niños corretea y en la puerta un grupo de hombres juega a la petanca.

Santiago está encantado en su hogar aunque ha tenido que enganchar él la luz, apañar una nueva puerta y reponer los enchufes. Los gitanos cuentan que nadie de la propiedad ha ido allí. “Un día se presentó la Guardia Civil que nos tomó los nombres y puso números en las puertas”, explica uno, que añade que estarían encantados de quedarse a cambio de un mínimo alquiler. La urbanización ni siquiera está pegada al mar o con buenas vistas. Es de los años en los que todo se vendía.

A más de 500 kilómetros, en un edificio del Paseo de la Castellana, en la zona financiera de Madrid, está el reverso de esta historia. A las siete de la tarde de un día de mayo salen del edificio jóvenes brókers que se desanudan la corbata antes de pisar la calle. Alguno lleva ya la boquilla de un cigarrillo de liar en la boca.

El cartel tras la recepción indica que, de las doce plantas, siete y el semisótano son de Ahorro Corporación, dos están ocupadas por la consultora Deloitte y una por la marca de gafas Alain Afflelou. Nada advierte de que las otras dos están en manos de la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (Sareb), el banco malo, la sociedad avalada por el Estado en la que los bancos nacionalizados (Bankia, Catalunya Banc, NCG Banco-Banco Gallego, Banco de Valencia, Banco Mare Nostrum, Ceiss, Liberbank y Caja3) han colocado sus activos tóxicos, los escombros de la burbuja. La mayor inmobiliaria de España no tiene ni un cartel en la puerta.

Entre lo traspasado por la banca hay ‘resorts’ fantasmas, pisos con morosos, urbanizaciones okupadas y obras a medias

En el interior hay un espacio diáfano con pantallas planas en paralelo. El suelo es blanco y por los ventanales entra la luz. Nada podía estar más lejos de la urbanización ocupada. Sin embargo, los dos son hijos de la burbuja inmobiliaria, el antes y el después, el principio y puede que el fin.

Bankia fue nacionalizada en mayo del año pasado, solo días después de que los gitanos tomaran La Secuoya. El préstamo cumple con todos los requisitos para pasar al banco malo. Fuentes de Bankia señalan que ese es su destino, aunque ni la Sareb ni Bankia confirman que haya sido transferido. No hay inventario público de lo que ha pasado al banco malo. “Los inmuebles propiedad de la Sareb corresponden a esta sociedad”, es la respuesta de Bankia.

El banco malo no solo hereda el préstamo que el promotor dejó impagado, sino que presumiblemente se llevará las reclamaciones de los compradores, que pagaron por una vivienda que no han recibido. Guadalupe Sánchez defiende a una británica que en 2006 dio 71.100 euros como anticipo por una vivienda en La Secuoya. Pleitea en Valencia contra Bancaja. “Bancaja [hoy Bankia] se opone a devolver la garantía. Cuando pase a la Sareb, heredará el pleito”, cuenta. Del promotor solo saben que volvió a Reino Unido.

El banco malo fue una exigencia de la Comisión Europea hace un año, que lo consideró ideal para limpiar a la banca de activos inmobiliarios tóxicos. La idea era hacer tabla rasa, como antes había hecho Irlanda. Se constituyó en noviembre y el 31 de diciembre recibió el primer gran paquete de activos. Aspira a llegar a 200 empleados pero por ahora solo tiene 100. “Por el volumen que tenemos deberíamos tener 3.000 empleados, pero solo para contratarlos necesitaríamos dos años, así que se va a subcontratar casi todo. Estamos construyendo el avión mientras despegamos”, explican fuentes del organismo. Su web recoge currículos, aunque no explica qué perfiles buscan.

La Secuoya puede ser un caso extremo, pero no único. Activistas de la Plataforma de Afectados por la Hipoteca (PAH) han ocupado un edificio del banco malo en Salt (Girona) y otro en Sabadell (Barcelona). Cuando la Sareb pidió el desalojo urgente de este inmueble, la juez le denegó la petición por “no haber llevado a cabo conducta alguna encaminada a la efectiva ocupación del inmueble, incumpliendo los deberes de conservación de los edificios”.

Los afectados por la hipoteca convocan una protesta contra la Sareb por no destinar pisos

La Sareb se quedó con 76.357 viviendas vacías, 6.293 alquiladas, 14.859 terrenos, 8.642 préstamos a suelo, 3.924 préstamos a obra en marcha, 61.702 préstamos a obra terminada y otros 16.350 préstamos. Ahí se incluyen todos los inmuebles propiedad de la banca nacionalizada que superaban los 100.000 euros y los créditos a promotores de más de 250.000. Todo está valorado en 50.000 millones, lo que pagó por ellos tras un descuento del 63% en las viviendas y del 45% en los préstamos respecto a lo que reflejaban los balances de la banca socorrida.

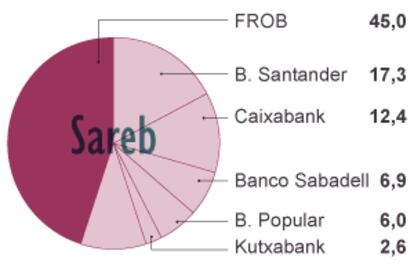

El esquema es singular. El Gobierno conminó a empresas privadas para que participaran en el capital del banco malo. Santander, Bankinter, Unicaja, Mapfre, Iberdrola... entraron en la firma. Estas compañías tienen el 55% de la empresa. El 45% restante es del Estado a través del FROB, el instrumento de rescate de las cajas. Pero la Sareb, con los 1.200 millones de capital que aportaron, no tenía los 55.000 millones que necesitaba para comprar y mantener los pisos y los préstamos a promotores. Lo que hizo fue emitir deuda avalada por el Estado para conseguir ese dinero. Es decir, el riesgo es público, pero esos 55.000 millones no computan como deuda pública ni el agujero aparece en el balance de los bancos. Es de la Sareb. Y lo ha avalado usted.

La mayor inmobiliaria de España tiene una web casi de aficionado y no gestiona lo que tiene, sino que paga una comisión a la banca socorrida para que intente vender los activos tóxicos que ella generó. Es Bankia quien sigue intentando vender los mismos pisos, solo que ahora figuran en las cuentas de la Sareb. Los mismo comerciales que ofrecían pisos caros durante la burbuja ofertan ahora gangas en nombre del banco malo. La Sareb sí negocia la venta de grandes paquetes a fondos de inversión internacional, muchos de ellos buitres al acecho de oportunidades. En algunos casos, los mismos que ganaron con la burbuja comprarán ahora a bajo precio.

“Ellos [la Sareb] no han visto lo que hay. No conocen lo que han comprado”, opina José García Montalvo, profesor de la Universidad Pompeu Fabra y experto en el sector inmobiliario. Este señala que la Sareb es la digestión de la “locura de la burbuja. Era una ficción que se disipará, como todas, con el tiempo, pero antes alguien tiene que pagarlo”.

Obviamente, no es todo como la urbanización de Almería. Un poco más al norte, en Alhama de Murcia, la Sareb ha heredado restos de Polaris World. Lo que nació como un complejo megalómano en un secarral, el Condado de Alhama, está a medio gas. La urbanización iba a tener 15.000 viviendas, una ciudad entera para 45.000 personas en medio de la nada, pero se quedó en 3.500. Tras un acuerdo con los bancos acreedores estos pasaron a gestionar parte del patrimonio y fundaron Inversiones en Resorts Mediterráneos, propiedad de Banco Popular, Banco de Valencia, Banco Sabadell-CAM y Bankia. La parte que le corresponde a Bankia y Banco de Valencia está en la Sareb. Eso incluye unas 130 viviendas en la isla, una parte de la urbanización que debía dar a un campo de golf nunca construido.

La sociedad prevé liquidar el ‘stock’ en 15 años y dar beneficios a los accionistas. El 45% del capital es público

Daniel Ormel es un holandés que hace tres años llegó a Murcia a trabajar como agente de la propiedad. Es él quien vende, incluso en festivos, los apartamentos a quien se acerca a comprar en el Condado de Alhama. Hace unos días le llegaron las llaves para que enseñara los de la isla, 67 metros cuadrados, dos habitaciones y un baño. “El Banco de Valencia vendía los pisos por 57.750 euros y ahora están entre 57.750 y 80.000. Han subido”, explica en inglés. En la zona se puede pasar sin hablar castellano. El 50% de la propiedad es de extranjeros.

El sector tiene la impresión de que la Sareb está subiendo los precios, aunque la empresa afirma que busca un valor de mercado caso a caso. Justifica que el argumento es absurdo, que pretende vender 45.000 viviendas en los cinco primeros años y que con ese mínimo volumen es imposible que ellos fijen el precio del mercado porque en España se venden 300.000 viviendas al año.

En el resort hay otros dos bloques —los jardines 7 y 8— propiedad de la Sareb, según Ormel, pero aún no están a la venta. Una portavoz del banco malo explica que no se trata de inundar el mercado de golpe. Por las calles del Condado de Alhama hay poca gente, aunque los jardines están cuidados, las calles limpias, el campo de golf funciona y hay seguridad a la entrada. No hay signos de vandalismo.

José Luis González es un vallisoletano de 67 años, exdirectivo de Renault, que pasa temporadas en su apartamento del Condado. “Todo el año viven aquí unas 400 familias de forma permanente. Un 15% de las casas deben de ser de bancos”, cuenta en un alto en su paseo en bicicleta. Él compró en 2008 y calcula que, desde entonces, los apartamentos han caído un 30%. Aun así está satisfecho de la compra. Afirma que los propietarios están al corriente de pago y que la comunidad funciona.

Cuánto paga la Sareb en gastos de comunidad es otra cifra que la entidad no ha publicado, pero que debe de ser enorme. Luz, comunidad, agua, seguridad, IBI... corren a cuenta de la Sareb en toda España. Estos días, tasadores recorren sus propiedades para realizar auditorías energéticas de las casas, un requisito imprescindible para vender viviendas a partir de junio.

En Macenas (Almería) hay un complejo de lujo. Tras el concurso de acreedores del promotor, buena parte pasó a la banca. “Si quiere información no venga aquí, vaya al banco”, advierte el guarda de la puerta. Hay seguridad privada y el campo de golf se mantiene. Parte de la urbanización está a medio construir.

Una portavoz de la Sareb explica que en su plan de negocio se incluye “una partida poco significativa” para demoliciones. Son 100 millones de euros. La Sareb ha recibido 3.200 viviendas a medio hacer, pero no todas requerirán la piqueta. La entidad insiste en que las promociones a medias no son necesariamente un problema. Hay fondos de inversión chinos que se han interesado por obras en construcción. La sociedad negocia su primera gran venta de pisos sin terminar y viviendas acabadas en Andalucía y Valencia por unos 200 millones, según Bloomberg. Hay un goteo de ventas a particulares difícil de contabilizar.

Las viviendas se podrán vender, si se baja el precio o pasan los años, pero más tóxico es lo que no se ve: el suelo. García Montalvo señala que el verdadero problema de la Sareb es el terreno: “No hay forma de que en 15 años se vaya a desarrollar mucho del suelo que tiene”. Un tasador resume la pérdida del valor del suelo: “El otro día tasé en 200.000 euros un terreno que en la burbuja yo mismo valoré en cinco millones”. Como su cartera es enorme, la Sareb también ha heredado parte del suelo en el que se iba a levantar una urbanización en El Palmar (Cádiz), de la mejor costa virgen de la Península, según Lola Yllescas, de Ecologistas en Acción, que estudia realizar una oferta sobre el terreno. La misión de la Sareb es venderlo al mejor postor, que presumiblemente será el que más quiera construir. El Estado contra su costa.

El plazo de 15 años es el que se ha marcado la Sareb para liquidar la sociedad y devolver a sus accionistas los 1.200 millones que pusieron y con una rentabilidad del 14% anual. Los tres lustros son “un plazo de tiempo suficiente para dar salida a los activos en el momento más adecuado para ofrecer mayor rentabilidad a sus accionistas”. En un Power Point, la Sareb cuenta con vender hasta 2027 activos por 75.810 millones. Según esto, el Estado hará un negocio fabuloso con los restos del naufragio.

Carlos Sánchez Mato, economista, profesor de la Complutense y miembro de Plataforma por una banca pública, no se cree nada: “Que me llamen perroflauta si quieren, pero ese plan es el cuento de la lechera. Han hecho un ejercicio de trileros para quitar los 55.000 millones de los balances de los bancos y que no aparezca como deuda pública. Pero eso no implica que no exista. La vamos a pagar entre todos”. Sánchez Mato viste traje y chaqueta y sus pronósticos alejado del discurso oficial se parecen a los que tanto acertaron antes del estallido de la burbuja. Habla rápido pero didáctico. “No solo avalamos la deuda de la Sareb sino que ponen de accionistas a la banca, a la que no le interesa que la Sareb venda pisos porque compite con ellos”. Y critica que tenga miles de viviendas que no destina a fines sociales.

Esa es la principal reclamación de la PAH, que ha convocado el miércoles una concentración ante la anónima sede de la Sareb coincidiendo con la primera junta de accionistas de la sociedad. No solo critican que el Estado sea el mayor accionista de la mayor inmobiliaria de un país con un grave problema de desahucios, sino que cargan contra el sueldo de sus directivos. Su presidenta, Belén Romana, cobrará este año un máximo de 498.000 euros. La Sareb señala que está por debajo del máximo autorizado para las cajas nacionalizadas.

Aunque oficialmente el banco malo no desahucia a nadie porque no ha dado hipotecas, la realidad es más compleja. Hay pisos con inquilino entre los traspasados. Es el caso del pisito que Rocío Edilma Sánchez compró en Tetuán, un barrio popular de Madrid. Esta ecuatoriana de 40 años que trabaja atendiendo a dependientes pagó 270.000 euros por él en 2007. Un precio hoy increíble para un piso desvencijado de 78 metros cuadrados. “Nos dijeron que pagaríamos 700 euros al mes, pero luego vimos que era más. Cuando comenzó a subir y llegó a 1.900 euros al mes ya no pude seguir. Mi pareja lloró mucho cuando no pudimos pagar”, explica en la casa.

En noviembre pasado le llegó el aviso de desahucio, que logró parar la PAH. En enero, la sucursal de Bankia le dijo que la vivienda había pasado a la Sareb, pero el desahucio siguió su curso. En mayo volvió a recibir el aviso de que debía dejar el piso. Se ha llevado sus cosas a casa de una amiga porque la carta le avisaba de que “todos los muebles y enseres así como efectos personales” que encontrase la comisión judicial se considerarían “abandonados a todos los efectos”. La nueva ley ha suspendido el desahucio. ¿Qué hará la Sareb? Aunque formalmente su misión es vender el piso con el máximo beneficio posible para los accionistas (y el principal accionista son los españoles), fuentes de la entidad señalan que buscarán acuerdos con los inquilinos.

Pero mientras se pone en marcha la maquinaria hay casos chocantes. Martina (nombre ficticio) llegó de Colombia en 2001. Con sus 40 años, dejó de pagar la hipoteca de 191.600 euros que firmó con Bankia en 2007 por un apartamento en una zona popular de Madrid. “Llegó un momento que tuve que elegir entre comer y pagar la hipoteca”, explica. Tras paralizar el desahucio negoció con el banco un alquiler social de 220 euros al mes. A punto de firmar, le informaron de que su piso había pasado a la Sareb. Desde entonces, nadie se ha puesto en contacto con ella. La vivienda está pendiente de que se fije un precio para sacarla a la venta, pero allí vive Martina con sus dos gemelos, de siete años. Como nadie la ha llamado, desde enero no paga ni el alquiler social. “Me estoy beneficiando, pero no quiero esto. Cada mañana miro al buzón con miedo a ver qué habrá”, cuenta en una cafetería en Madrid.

La Sareb pide distinguir entre desalojos por ocupaciones ilegales y desahucios por impagos: “Por responsabilidad estamos obligados a comunicar si hay una okupación” y añade que hay edificios “con trámites pendientes de habitabilidad”. Sobre si, como reclama la PAH, hará la vivienda accesible a otros, una portavoz responde que “la responsabilidad pública de la Sareb es desinvertir los activos de la forma más rentable posible para los accionistas” y que “el Gobierno ha creado un fondo social de viviendas”.

Conforme pasan los días y la gente descubre que sus viviendas han pasado a la Sareb, a la sociedad le crecen los problemas. Es el caso de las 163 familias de una cooperativa de Arroyomolinos (Madrid) que siguen esperando su vivienda al negarse a pagar un sobreprecio. “Nos dan buenas palabras y esperamos que lo solucionen”, cuenta Mariano, de 30 años. Compró la vivienda hace ocho junto a su novia. Está terminada pero no pueden entrar a vivir porque se niegan a pagar 60.000 euros de más que les piden. Sí agradecen la atención que han recibido de Sareb. En Sevilla hay un caso similar.

El problema es que la sociedad no tiene el mandato de finalizar promociones ni de invertir el dinero en terminar viviendas. Sino en liquidar propiedades, vender y lavarse las manos. En enterrar la década de la burbuja inmobiliaria. Casi nada.

Una financiera en la órbita del ministro Luis de Guindos

La Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (Sareb) es un ente muy extraño. Lo admiten incluso sus gestores. Lo primero que le hace atípico es que aunque es una sociedad de mayoría privada, el 55% de las acciones, la presidenta fue escogida por el FROB, es decir, el Estado. Belén Romana (Madrid, 1965), fue seleccionada teóricamente por el cazatalentos Spencer & Stuart, aunque en el mercado se comenta que era una candidata “con padrino”: Luis de Guindos, ministro de Economía. Romana trabajó con el ministro cuando ella ocupó la dirección general de Política Económica y posteriormente cuando se responsabilizó del Tesoro, también en la órbita del Ministerio de Economía bajo el Gobierno del PP. Desde entonces ha estado en su órbita más cercana. De hecho, antes de que ocupara su cargo actual, Guindos intentó que ocupara la presidencia de la Comisión Nacional del Mercado de Valores (CNMV) y la dirección del Fondo de Rescate Europeo (MEDE).

Otra de las rarezas de la Sareb es que todo el mundo le conoce como el banco malo, aunque no es un banco. Sin embargo, Belén Romana sí tiene un sueldo equiparable a los banqueros nacionalizados: 500.000 euros brutos anuales (o 33.000 euros al mes), lo que ha provocado protestas de la oposición en el Congreso de los Diputados. El director general, Walter de Luna, cobra una cantidad ligeramente inferior.

Licenciada en Ciencias Económicas por la Autónoma de Madrid, Romana desarrolló estudios de posgrado en la Tuft University (Saratoga Springs, Nueva York). Pertenece al Cuerpo de Técnicos Comerciales del Estado y ha estado en los consejos de Banesto y Acerinox, así como el Consejo Asesor de Unidad Editorial. Fue Directora de Estrategia de ONO, secretaria general del Círculo de Empresarios, consejera del Banco de España y de la CNMV. Estuvo en la tesorería de la sociedad bursátil Bestinver y en la consultoría Fraser en Alemania. Directivos que le conocen destacan su gran capacidad técnica y preparación, aunque admiten que tiene un perfil “más financiero que inmobiliario. Ahora la Sareb está pendiente de emisiones y créditos, pero pasado un par de años, será sobre todo una inmobiliaria”, comentan. Ha arrancado con pérdidas de 5,49 millones en 2012, tras dos meses de trabajo y la asunción de los gastos de constitución. Los hombres de negro de la troika (Comisión Europea, FMI y BCE), han mostrado su inquietud por el futuro de la Sareb, el gran reto de Romana.