Los salarios pierden peso

Al principio de la crisis, los sueldos ganaron peso en la tarta y la rentabilidad cayó

Desde los comienzos de la ciencia económica, la distribución de la renta ha sido uno de los temas centrales de estudio, si bien con desigual atención. A principios del siglo XIX, el economista inglés David Ricardo escribió que, al contrario de lo que pensaban Adam Smith y Robert Malthus, la Economía Política no debería orientarse hacia la naturaleza y causas de la riqueza, sino a la “investigación sobre las leyes que determinan la distribución del producto de un sector entre las clases que participan en su formación”. Su sucesor Carlos Marx, el último de los grandes clásicos, basó en esta preocupación el punto central de su teoría, que tanta repercusión tendría en el siglo XX. Con el paso del tiempo y el cambio en la orientación del estudio de la economía que trajeron los marginalistas, la distribución de la renta devino en un tema secundario. Milton Friedman, uno de los economistas americanos de la escuela liberal más influyentes, escribió en 1966: “Se me hace difícil entender por qué alguien puede estar interesado en el valor concreto del porcentaje de la renta agregada que va a salarios”. No por ello el estudio de la distribución funcional de la renta ha perdido interés. El análisis de los factores que determinan la remuneración de los factores productivos sigue siendo muy útil para entender los fenómenos de la acumulación, los flujos de ahorro-inversión, la inversión en capital físico y humano, la oferta y demanda de empleo, en suma, el crecimiento mismo en el corto y largo plazo. Por supuesto, tampoco ha dejado de ser el punto de partida de los estudios sobre la equidad.

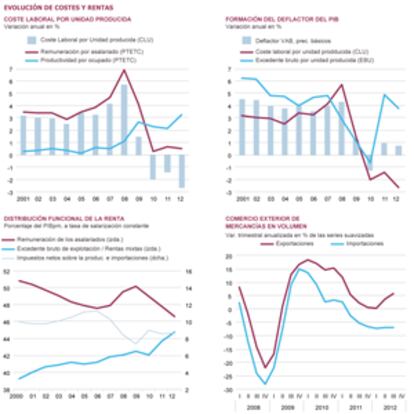

El tema ha vuelto a salir a la palestra en España. No podía ser de otra manera al observar cómo la parte del PIB que va a remunerar el trabajo está descendiendo rápidamente, mientras aumenta la parte correspondiente al excedente empresarial, que, por cierto, no hay que confundir en principio con los beneficios, puesto que el mismo incluye el consumo de capital fijo, la remuneración de la función empresarial (que sería la parte más equivalente a los beneficios) y las rentas mixtas de trabajo y capital de los autónomos. Los gráficos adjuntos pueden ayudar entender los mecanismos por los que se está produciendo esta pérdida de peso de los salarios.

El cuanto a las tasas de variación de las remuneraciones salariales, sorprendentemente, en los primeros años de la crisis, pese a la fuerte destrucción de empleo que se producía, los salarios nominales aumentaron notablemente. Craso error, pues eso contribuyó sin duda a la destrucción de empleo y, por tanto, a empeorar y alargar la crisis. Pero lo importante no es tanto el aumento nominal de los salarios, sino su aumento por unidad producida, cálculo en el que interviene la productividad por ocupado. En estos años, como en los anteriores, dichos aumentos fueron superiores a los de la productividad, por lo que los costes laborales nominales por unidad producida (CLU) continuaron aumentando. Desde 2010, las cosas cambian drásticamente: el aumento nominal de los salarios se modera fuertemente y la productividad crece notablemente, bastante por encima de los salarios, por lo que los CLU nominales disminuyen.

Ahora se corrigen errores pasados y las empresas empiezan a ser más rentables que sus competidoras

La historia continúa con el gráfico que muestra la variación de los precios (deflactor) del PIB a precios básicos, es decir, sin incluir los impuestos sobre la producción y las importaciones. Dicho deflactor es una media ponderada de las variaciones de los CLU y del excedente bruto de explotación por unidad producida (EBEU). Cuando los primeros aumentan menos que el deflactor del PIB, el segundo, por definición, lo hace por encima, lo que significa que los márgenes empresariales aumentan a costa de los costes laborales. Así, las remuneraciones de los asalariados pierden peso en el PIB y lo gana el excedente.

El resultado final es que en los primeros años de la crisis, los salarios aumentaron su porción de la tarta, lo que empeoró la rentabilidad de las empresas, haciendo que se intensificaran los ajustes de plantillas. Ahora se está corrigiendo ese error y las empresas que quedan en pie empiezan a ser rentables, más incluso que las de nuestros competidores. Esto debería ser un buen punto de partida para la recuperación de la inversión y del empleo. Eso sí, cuando vuelva a fluir el crédito.

Ángel Laborda es director de Coyuntura de la Fundación de las Cajas de Ahorros (Funcas).

Comercio exterior de septiembre

Las exportaciones de septiembre registraron un crecimiento bastante por debajo del que venían mostrando en los meses anteriores. Ello no debe tomarse como un cambio de tendencia, sino que es propio de la volatilidad de los datos mensuales de comercio exterior que publica Aduanas. Por ello, es más útil analizar los datos agregados de un trimestre o del periodo transcurrido del año. Así, las del tercer trimestre, en términos desestacionalizados y a precios constantes, muestran un aumento del 12% en tasa trimestral anualizada, tras crecer un 5% en el trimestre anterior. En cifras acumuladas desde enero, el crecimiento es bastante inferior, un 1,6%. Esta recuperación de las exportaciones se trasladó a las importaciones (para exportar hay que importar, sobre todo materias primas y bienes intermedios), que interrumpieron su fuerte tendencia bajista y se estabilizaron en el conjunto del tercer trimestre respecto al anterior. Todo ello se tradujo en una elevada contribución del comercio exterior de bienes al crecimiento del PIB y en una reducción del déficit comercial.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.