Trichet sugiere nuevas subidas de los tipos a medio plazo

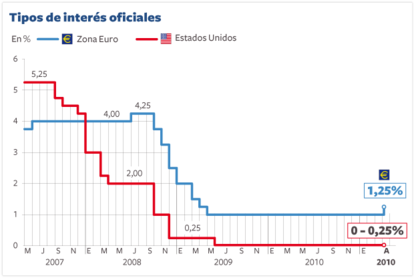

El BCE eleva al 1,25% el tipo de interés de la zona euro por primera vez desde julio de 2008.- El presidente del organismo anuncia que seguirán "vigilantes" ante los riesgos inflacionistas

Pocas veces una decisión del Banco Central Europeo (BCE) había sido anticipada con tanta precisión. Más de 140 expertos fueron consultados por Bloomberg y Reuters, y salvo cuatro exóticos con ganas de llamar la atención, todos supieron acertar no sólo que el BCE subiría tipos en esta reunión de abril, sino también que lo haría en 0,25 puntos porcentuales. En un comunicado, el Consejo de Gobierno del banco central acaba de hacer oficial lo que su presidente, Jean-Claude Trichet, adelantó hace un mes con más claridad de la que es habitual entre los banqueros centrales: el tipo de referencia de la zona euro se eleva al 1,25%. Además podrá no ser la única a medio plazo. Según ha enfatizado Trichet en la posterior conferencia al Consejo de Gobierno, el instituto emisor va a seguir "muy vigilante" frente a la inflación, dado que los riesgos al alza de los precios siguen presentes. Además, frente a anteriores comparecencias, no ha dicho aquello de que los tipos "están en un nivel apropiado".

"No hemos decidido hoy que sea el primero de una serie de aumentos, pero en el futuro seguiremos haciendo lo que hemos hecho en el pasado, es decir, seguir adoptando decisiones que estimulen la estabilidad de precios", ha explicado el banquero francés, que hace un mes fue mucho más explícito sobre esta posibilidad al asegurar que la de hoy "no sería la primera" de posibles incrementos. En el intrincado lenguaje de Trichet, esta afirmación no permite descartar nuevas subidas en el precio del dinero durante los próximos meses. Los analistas, que han interpretado las palabras del presidente del BCE como que no habrá movimiento en la próxima reunión pero sí a lo mejor en junio, siempre y cuando si las condiciones económicas se mantienen, no descartan que lo haga hasta en tres ocasiones a lo largo de 2011. Contando con la de hoy.

"Siempre hacemos lo que creemos necesario para la estabilidad de precios y no tengan ninguna duda de que haremos lo que tengamos que hacer", ha insistido antes de reiterar que, en cualquier caso, aun no lo han decidido. No obstante, eso no quiere decir que no puedan tomar esta decisión en un futuro. A favor de esta hipótesis, asimismo, ha insistido en que con la subida de hoy la política monetaria en la eurozona sigue siendo "acomodaticia", es decir que los tipos se encuentran en niveles excepcionalmente bajos, teniendo en cuenta la evolución reciente de la economía, lo que deja margen para volver a incrementar el precio del dinero en dos o tres meses. Y por si no fuera suficiente ha añadido: "Estamos extremadamente alerta frente a los efectos de segunda ronda. No los vamos a tolerar, ya que a medio plazo tendríamos un nivel más alto de inflación que no estaría en línea con nuestro mandato".

"Una inflación controlada es beneficiosa para los ciudadanos, especialmente para los más pobres, y es la forma más eficiente de impulsar la creación de empleo a largo plazo", se ha justificado en relación al principal mandato de la institución, que es mantener los precios bajo control en torno al 2%. "Tomaremos las decisiones apropiados incluso cuando estas decisiones son difíciles", ha añadido Trichet, que en esta ocasión ha cambiado la afirmación de "fuerte vigilancia", lo que habría inducido a pensar en un nuevo incremento en mayo, por "vigilancia muy cercana".

"La conclusión a la que se ha llegado -de la intervención de Trichet- es que no hay nada previsto por el momento", ha opinado Soledad Pellón, estratega de mercados de IG Markets, antes de añadir "que las decisiones se irán tomando en las sucesivas reuniones a medida que se vea cómo evolucionan los acontecimientos", principalmente el precio del petróleo, que está en sus niveles más altos en más de dos años, y los alimentos. "Si bien vemos una alta probabilidad de que de aquí a finales de año veamos una segunda subida de tipos, la tercera subida dependerá directamente de la evolución de los precios del petróleo", ha puntualizado con vistas al futuro. "Ha sido moderadamente halcón -ortodoxo-, ha sonado consistente con otro incremento en unos mese", ha coincidido el antiguo economista del BCE, Laurent Bilke, actualmente en el banco de inversión Nomura.

La decisión del BCE, que no había movido los tipos desde hace 23 meses ni los había subido desde julio de 2008, marca un punto de inflexión en la política monetaria de la zona euro. Desde que el descalabro financiero se hizo patente con la quiebra de Lehman Brothers, en septiembre de 2008, los bancos centrales redujeron a toda velocidad los tipos de interés para reactivar el flujo de dinero entre los bancos, congelado tras brutal crisis de desconfianza que siguió al crash. Y para evitar, en última instancia, que el grifo del crédito se cerrara totalmente para la economía real. Junto a otras medidas extraordinarias para facilitar liquidez al sistema financiero, los bancos centrales ya habían llevado en 2009 los tipos a mínimos históricos. En todo caso, el BCE fue el menos drástico: mientras el tipo de referencia del euro quedó anclado en el 1%, el de la libra se estableció en el 0,5% y el del dólar en el 0,25%.

A diferencia del Banco de Inglaterra y la Reserva Federal, el banco central europeo siempre ha dado prioridad al control de la inflación sobre el crecimiento económico. Eso explica un comportamiento algo menos heterodoxo durante la crisis. Y eso explica ahora que sea el primero en abandonar una política monetaria extraordinaria, ante el temor de que la incipiente recuperación y el encarecimiento de las materias primas dispare la inflación. El contraste más cercano lo da el Banco de Inglaterra, que esta mañana decidió mantener los tipos de interés en el 0,5%. Para el banco central británico primaron las dudas sobre la recuperación -el PIB británico retrocedió de forma inesperada en el cuarto trimestre de 2010-, que el notable repunte de los precios (ya por encima del 4%). "No actuamos pensando si somos los primeros o los segundos", se ha defendido Trichet, que en octubre acaba su mandato al frente de la institución.

La subida de precios en la zona euro es más contenida (2,6% en marzo), pero la sensibilidad de los consejeros del banco central ante su evolución es mucho mayor. Entre otras cosas, porque su objetivo prioritario es mantener la inflación por debajo del 2%. Contra esa meta juega ahora el repunte del petróleo (en 120 dólares por barril esta semana), compensado en parte por la apreciación del euro (se cambia a 1,43 dólares). Y, también, que la recuperación en los países centrales de la eurozona, Alemania y Francia, permitirá en la primera mitad del año crecimientos cercanos al 3%.

El banco central justifica la subida de tipos como una manera de cortar de raíz cualquier atisbo de espiral inflacionista, que se produciría si trabajadores y empresas suben salarios y precios en reacción a la subida de las materias primas. La duda es si el BCE cree que una o dos subidas será suficiente para alejar ese riesgo, lo que jugaría a favor de los países con una recuperación menos afianzada. O si, como descuenta buena parte del mercado y hoy no ha descartado Trichet, es el comienzo de un endurecimiento de la política monetaria, que llevará los tipos a rondar el 2% a finales de 2011.

En cuanto al impacto que tendrá la subida en España, los expertos consideran que no será positivo. Todo lo contrario. En opinión de Daniel Pingarón, estratega de mercados de IG Markets, la subida del precio del dinero resulta "extremadamente negativa" para la economía española. "Si Trichet se muestra como un halcón -esto es, opta por la línea dura y la ortodoxia contra la inflación- y el instituto emisor aprueba otras dos nuevas subidas hasta acabar el año con los tipos en el 1,75%, el euríbor subiría al 3%". Según ha añadido antes de la comparecencia del presidente del BCE, el repunte de este indicador, que sirve para fijar el precio de la mayoría de hipotecas en España y que cerró marzo en el 1,9%, sería "muy dañino" para la capacidad de gasto de las familias, lo que en la coyuntura actual, con un consumo "anoréxico", no ayuda a salir del bache. Tampoco será del todo beneficiosa para la banca española, ya que aunque ayude a elevar los márgenes, condicionará al alza la morosidad en sus créditos.

Frente a la situación de España, que a su vez tiene un problema añadido con el paro, o del resto de países periféricos del euro lastrados por un crecimiento bajo, Alemania sí necesita la subida. "Incluso para ellos un cuarto puede ser poco", ha matizado Pingarón en relación al importante salto que ha dado la primera potencia europea en términos de PIB -pasó de caer un 5% a crecer un 3,6% entre 2009 y 2010- y empleo. Además, en España, recuerda, la inflación ha venido importada por la carestía del petróleo, no por la evolución económica, con lo que la subida de los tipos, que tiene más relación con lo segundo que con lo primero, aquí no tiene tanto sentido.

"El BCE sabe que la subida de tipos no ayuda para nada a los países con problemas de deuda y con toda seguridad, esa ha sido la razón para que Trichet no se comprometa a más hasta ver qué pasa. Ya han cumplido con Alemania, con esta subida", ha afirmado Miguel Ángel Rodríguez, analista de XTB. En su opinión, el movimiento de hoy en el precio del dinero "le ha venido un poco a trasmano, aún mas habiendo tenido que hacerla -ya se habían comprometido y el no llevarla a cabo hubiese sido peor- después de que Portugal pidiera el rescate". En cuanto a lo que está por venir, ha añadido que "ya que el mercado había descontado varias subidas de tipos y de momento no hay seguridad el de que eso vaya a ocurrir, el euro debería corregir a la baja". Hoy, de momento, se ha mostrado incapaz de alcanzar los niveles del cierre de ayer pese a que la primera reacción a la intervención del banquero francés ha sido de recuperar posiciones frente al dólar.

El banco estadounidense Morgan Stanley, de su parte, advierte de que si el BCE sube los tipos hasta el 2% podría reducir el incremento del Producto Interior Bruto (PIB) en 0,25 puntos porcentuales. La entidad espera que la economía española crezca este año un 1%, por debajo del 1,3% de la estimación del Gobierno. En su último informe sobre la economía global, el servicio de estudios de Morgan Stanley explica que, además de la subida de los precios del petróleo, un incremento de los tipos de interés es "un riesgo clave", dado que las hipotecas de tipo variable están muy extendidas en el país. "Por ello España podría tener más problemas que un típico país de la unión monetaria europea", advierte.

Por otro lado, Morgan Stanley es más optimista en su previsiones de desempleo que el Gobierno, que este martes elevó cinco décimas la previsión para este año, hasta el 19,8%, y en un punto la del año 2012, hasta el 18,5%. Según la entidad, la tasa de desempleo se quedará en 2011 en el 19,6% y el próximo año en el 15,9%.