"España debe dar un empuje a sus reformas"

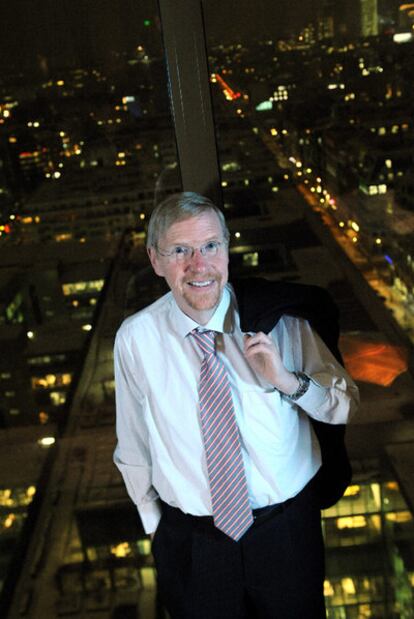

En el distrito financiero de Fráncfort destaca la nueva sede del Deutsche Bank, formada por dos torres gemelas. En la planta 24 de la torre A tiene su despacho Thomas Mayer (1954), economista jefe del primer banco alemán. Las vistas de la ciudad son espectaculares, aunque Mayer no se muestra entusiasmado. "Es un edificio muy moderno, pero no se puede ni bajar una persiana sin el permiso de los sensores. Con la domótica hemos perdido soberanía", refunfuña. Precisamente, la pérdida de soberanía (económica) de algunos países europeos rescatados, principalmente Grecia, centran los desvelos actualmente de Mayer.

Pregunta. ¿Cree que habrá final feliz para la crisis de deuda griega?

Respuesta. Más que creerlo, lo deseo.

"El BCE solo debe intentar controlar los precios y no financiar Estados"

"En Grecia, añadir más deuda a la deuda ya existente no funcionará"

"Mario Draghi es la mejor persona disponible para dirigir el BCE"

P. ¿Y cuál sería la solución?

R. Comparo la situación con un ataque de apendicitis. Si aplicas la cirugía, vas al hospital, pero en 10 días estás bien. Si no lo haces, tienes casi un 100% de posibilidades de morir. Habrá que acometer algún tipo de reestructuración porque el nivel de deuda es insostenible para Grecia. La postura oficial, sin embargo, es evitar esta opción, pensar que algo cambiará en el futuro y que será más fácil resolver el asunto. Me temo que si no se toman medidas y no se tratan los problemas de Grecia como problemas de solvencia y no de liquidez, tendremos dificultades.

P. ¿No cree que el problema de Grecia no es solo de endeudamiento, sino también de crecimiento, y que si las medidas de austeridad que se le imponen a su economía son demasiado estrictas no podrá crecer?

R. Coincido con ese diagnóstico. De hecho, ya lo hemos visto. Para superar una crisis de deuda hay dos alternativas, pero ninguna es viable sin crecimiento. La primera solución pasa por las exportaciones; la segunda, por el consumo interno. Sin embargo, en el caso de Grecia, ninguna de estas vías es posible. Su economía es demasiado cerrada y su tasa de exportación es demasiado pequeña como para alimentar el crecimiento. Además, no tienen la posibilidad de devaluar la divisa. Por lo que se refiere al consumo, el país tiene un problema de endeudamiento no solo público, sino privado. Ambos sectores necesitan ahorrar más. Por tanto, lo que nos encontramos aquí es un serio problema a muy largo plazo. La situación me recuerda a la reunificación de Alemania. El canciller Kohl dijo que la reestructuración sería cosa de entre tres y cinco años y luego llevó 20 años.

P. ¿Y cuánto puede durar la crisis de Grecia?

R. El FMI dice que se puede solventar en tres años. Mi experiencia en el caso de Alemania del Este me dice que no se resolverá en menos de una década porque no hay una solución fácil para sus problemas. Hay que reestructurar la estructura productiva del país desde el lado de la oferta, haciéndola más internacional, buscando nuevas oportunidades de negocio... Añadir más deuda sobre la deuda ya existente no funcionará.

P. El papel de Alemania es muy importante para resolver la crisis del euro. ¿Cree que el Gobierno alemán está haciendo lo correcto en este proceso?

R. Desafortunadamente, creo que no se está actuando demasiado bien. Resolver la crisis es claramente un tema de liderazgo de los principales políticos. El liderazgo en Europa solo puede darse cuando Alemania y Francia caminan juntos, y últimamente estos países no han tenido gran sintonía. En Alemania hay mucha presión para que no se amplíe la ayuda a Grecia, y en Francia, sin embargo, los contribuyentes parecen dispuestos a solidarizarse con sus vecinos del sur. Ambos países están divididos, no hay un liderazgo claro, y cuando solo hay vagos compromisos, la indecisión es máxima.

P. ¿Son conscientes los alemanes de que salvando a Grecia están salvando también a sus propios bancos?

R. Sí. Los ciudadanos de mi país piensan que ya han salvado una vez a sus bancos y no lo quieren hacer de nuevo. Por eso quieren que los bancos contribuyan al rescate.

P. ¿Tiene algún sentido romper el euro?

R. No creo que sea buena idea. La creación del euro es un acontecimiento único porque la historia nos enseña que las uniones monetarias sin unión política no funcionan. La ruptura es una posibilidad que no se puede descartar. Para evitarlo habría que volver a dos principios clave del euro. En primer lugar, que el Banco Central Europeo (BCE) se ocupe solo de controlar los precios y no financie ni a Estados ni a bancos insolventes como ha hecho. En segundo lugar, habría que mantener los compromisos de solidaridad entre los miembros. No somos socios y no podemos responder al 100% por los errores que cometa el vecino. La posibilidad de que un Estado quiebre si no puede pagar sus deudas debe existir.

P. Pide que el BCE se ocupe solo de la inflación. Otros economistas creen lo contrario, que debe de tener más competencias, al modo de la Reserva Federal, para estimular el crecimiento.

R. Eso es imposible porque el BCE es un banco central supranacional y solo debe centrarse en los precios y en la capacidad de compra de sus ciudadanos. Sobre lo de estimular el crecimiento, primero quizá habría que debatir si esa es función para un banco central. En cualquier caso, en Europa no hay una unión política y el BCE no puede inmiscuirse en aspectos internos de política económica de cada país miembro.

P. ¿Es Mario Draghi la persona más idónea para dirigir el BCE?

R. Es un economista competente. Creo que se ha elegido a la mejor persona disponible.

P. ¿Confía en que España pueda cumplir sus objetivos de déficit y, al mismo tiempo, crecer lo suficiente para crear empleo?

R. Al principio de la crisis estaba convencido de que España era solvente y tenía capacidad para crecer. Si ahora no mantuviese esa visión, sería mucho, pero mucho, más pesimista acerca del futuro del euro porque, como bien sabe, España es demasiado grande para caer y demasiado grande para ser rescatada. Aunque confío en que su país pueda resolver autónomamente sus problemas, sí he de decir que aún tienen mucho trabajo pendiente.

P. ¿Por ejemplo?

R. Tras la primera crisis del euro, en mayo de 2010, me impresionó la decisión del Gobierno español en la implementación de una serie de reformas indispensables para aflorar todo el potencial que tiene su economía. Se habló entonces de reducir el déficit, de reestructurar el sector financiero y de liberalizar el mercado laboral. Los inversores lo premiaron con una caída de la prima de riesgo. Sin embargo, llevamos ya mucho tiempo sin ver nuevos avances en ese espíritu reformista. ¿Dónde está la eliminación de las restricciones que impiden a los jóvenes españoles acceder al mercado laboral? Si se quiere ser más competitivo, si se quiere reforzar el sector exportador, es necesario reducir los costes laborales. El señor Zapatero prometió acabar con la actualización de los salarios con el IPC, recapitalizar las cajas... y de momento no hemos visto nada. Lo mejor que podría hacer España por sí misma y por la zona euro es una reforma laboral real y en profundidad. Eso reduciría la posibilidad de cualquier contagio.

P. La prima de riesgo ha coqueteado con los 300 puntos básicos. ¿Dónde está la línea roja a partir de la cual ya no se puede escapar de un rescate?

R. No sé si existe una línea roja como tal. Sería un desastre que España solicitarse la intervención exterior. La prima de riesgo debe de ser una señal de alarma clarísima para que el Gobierno acometa de una vez por todas las reformas que el país necesita. España tiene la capacidad de hacer las cosas sin ayuda.

P. ¿Tranquilizaría al mercado un adelanto electoral?

R. No le puedo decir. Todo lo que sé es que el Gobierno actual, o el que salga de las urnas, debe dar un nuevo empuje a las reformas.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.