Y cuando se acabe la ‘hucha de las pensiones’, ¿qué?

Políticos, sindicatos y expertos coinciden en que las prestaciones necesitan dinero de los impuestos

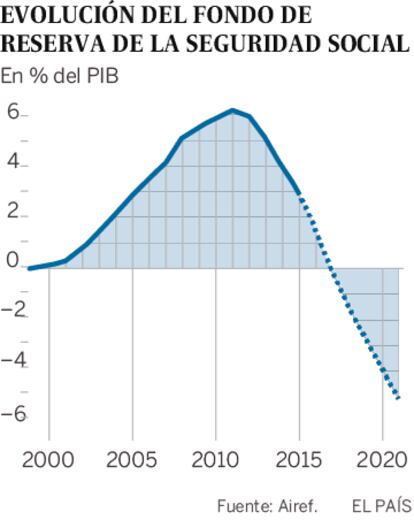

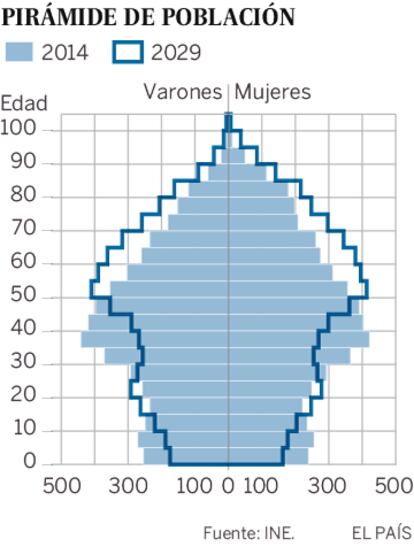

En el Fondo de Reserva de las pensiones apenas queda dinero para afrontar tres pagas extraordinarias más. A este ritmo, a finales de 2017 se agotará, el déficit de la Seguridad Social seguirá y el problema del envejecimiento intenso que comenzará en la próxima década ni siquiera habrá comenzado. “Es una de las primeras cuestiones a abordar”, apunta Alberto Montero, responsable de Podemos sobre empleo. En la misma línea apunta Toni Roldán, portavoz económico de Ciudadanos: “Tendrá que ser prioritario cuando tengamos Gobierno”. También Manuel de la Rocha, del PSOE, cree que hay que actuar pronto.

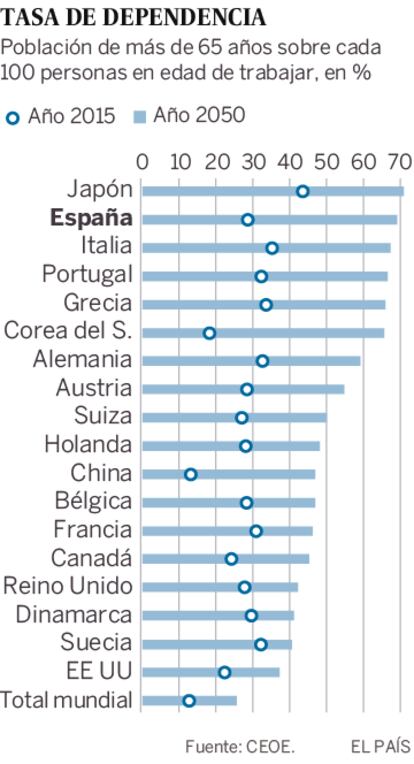

Quien muestra más tranquilidad es Tomás Burgos, secretario de Estado de la Seguridad Social. “Cuando ha habido déficit antes se ha recurrido a mecanismos financieros”, señala poco después de recoger su credencial como diputado del PP por Valladolid. No obstante, Burgos apuesta por que el Pacto de Toledo comience cuanto antes su tarea y confía en que haya un acuerdo rápido. Antes recuerda que con las reformas de 2011 y 2013, la previsión de gasto en pensiones en España en los momentos de más presión por el envejecimiento (2050) no superarán el 12,5% del PIB y hay países en que superará el 15% (Italia).

Desde este punto de partida, el acuerdo parece fácil. Coinciden en el diagnóstico: la Seguridad Social necesita más financiación, a corto y a largo plazo, y nadie se plantea recortes adicionales, al menos sustanciales, a los que están implantándose (retraso de la edad legal de jubilación, aumento del periodo de cómputo, endurecimiento del retiro anticipado o factor de sostenibilidad). La diferencia está en el cómo, pero la mayoría tiene claro el origen de los recursos adicionales: impuestos.

Burgos muestra su disposición a que las prestaciones de viudas y huérfanos se paguen por Hacienda (unos 22.000 millones). Hace suya una propuesta de CC OO, que también pide eliminar los topes de las bases máximas de cotización (7.500 millones más).

No le agrada en el PP la propuesta del PSOE de crear “un impuesto específico, un recargo de solidaridad”. En este caso, los socialistas adaptan una propuesta antigua de UGT, que reclama desde hace tiempo “un nuevo mecanismo tributario” para pensiones. Este sindicato también ha sugerido recientemente que las empresas con pocos trabajadores y grandes beneficios paguen más.

La propuesta del PSOE de un nuevo impuesto mira al largo plazo: la jubilación de la generación del baby boom y el envejecimiento. En el corto, De la Rocha señala a la reforma laboral de 2012, causa “del empleo de baja calidad”. “Hay que cambiarla”, apunta.

“Hay que complementar con impuestos, no tanto señalando a prestaciones concretas [como viudas], sino con el compromiso de asegurar la sostenibilidad”, apoya Montero, de Podemos. Roldán, de Ciudadanos, pone el foco sobre el mercado laboral: “Multiplicamos por dos el paro estructural y con eso mantener un sistema de pensiones es imposible”.

Entre los expertos, la idea de aportar más dinero de impuestos encuentra eco en Ignacio Zubiri, de la Universidad del País Vasco: “O bajas las pensiones o pones más recursos, y bajarlas no es legítimo. El nivel de gasto en pensiones en España no es alto”, expone. No cree que baste la creación de empleo y apunta que cuando las reformas se apliquen plenamente “ya se va a producir un recorte”.

Las proyecciones de gasto de la UE no le sirven a José Ignacio Conde-Ruiz, uno de los expertos participó en la reforma de 2013. “Los números están bien hechos. Pero eso supone, con el índice de revalorización anual [que vincula la evolución de las pensiones a la marcha de los ingresos y gastos de la Seguridad Social], que las pensiones estarán congeladas décadas y eso no hay Gobierno que lo resista”, apostilla. Él prevé que el gasto llegará al 14,5%. Su propuesta pasa por un sistema nocional, en que la Seguridad Social anota en una cuenta ficticia las cotizaciones de cada empleado. Al jubilarse se aplica una tasa de rentabilidad y se calcula la prestación según la esperanza de vida y lo contribuido.

El punto de partida de esta idea no le gusta a Zubiri: “Se ha conseguido la impresión en la sociedad de que el sistema de pensiones tiene que ser actuarial. No hay razón por la que se tenga que pagar solo con cotizaciones”.

En cambio, Enrique Devesa, otro experto que participó en la reforma de 2013, sí lo defiende: “Hay que distinguir la parte no contributiva de la contributiva”. Argumenta que la última parte debe ser sostenible: no se gasta más de lo ingresado por cuotas. Pero sí acepta que haya más dinero de impuestos. Apunta que el índice de revalorización no funciona correctamente “porque tiene limites”. Habla de la obligación de que las pensiones suban al menos de 0,25% sea cual sea el resultado de la fórmula del índice. Sus números dicen que en 2016 las pensiones tendrían que haber bajado un 3,2%. “La diferencia en el volumen de gasto que hay entre un porcentaje y otro se podría pagar con impuestos”, sugiere. “Tenemos las herramientas de la sostenibilidad pero hay que aplicarlas bien”, acaba.

Sobre la firma