España, a la cola en segundas oportunidades

El FMI pide que se estudie exigir que la banca y la Administración perdonen deudas a los empresarios que fracasan pasado un tiempo si demuestran buena fe Solo otros tres países de la UE carecen de esta normativa

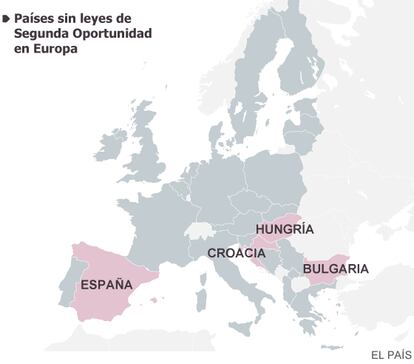

España forma junto a Hungría, Bulgaria y Croacia el pequeño club de los países de la Unión Europea que no dan segundas oportunidades a los empresarios. Estos cuatro países carecen de una legislación que impida, en la práctica, que aquellos que montan un negocio, si fracasan, queden atrapados de por vida en las deudas. El Fondo Monetario Internacional (FMI) considera que la dureza de la normativa española podría ser contraproducente y, en su último informe sobre España, recomienda estudiar a fondo la aplicación del fresh start, es decir, permitir que aquellas personas que cumplan determinadas condiciones puedan, pasado un tiempo, hacer borrón y cuenta nueva y olvidar sus deudas.

Obligar a un empresario fracasado a rendir cuentas el resto de su vida puede ser, según el FMI, más caro que perdonarle la parte que no haya esperanzas de que devuelva. Porque, si las deudas nunca caducan, los afectados nunca podrán montar otro negocio e incluso es probable que acaben refugiándose en la economía sumergida, para evitar que cada euro que ganen en el futuro acabe destinado a pagar sus compromisos del pasado. Además, la perspectiva de una condena económica tan larga puede desincentivar la iniciativa empresarial, según avisa el organismo que dirige Christine Lagarde. Por eso el FMI cree que en España podría estudiarse, a medio plazo, las ventajas de ofrecer el fresh start, e incluso apunta a la necesidad de analizar un sistema de perdón similar “para los consumidores individuales”.

Los expertos avisan de que el sistema actual alimenta la economía sumergida

El organismo, en el Capítulo IV sobre España —elaborado por la misión de expertos que trimestralmente analiza la situación de la economía— reconoce que el Gobierno sí introdujo un sistema para evitar las penalizaciones en la Ley de Emprendedores. Sin embargo, señala que es “muy limitado”, porque nunca se perdonan los préstamos garantizados, las deudas con la administración ni las de los acreedores privilegiados (que incluye también a los trabajadores), así como un 25% de los préstamos ordinarios en ciertos casos. “Por lo que es poco probable que beneficie a las pymes con deudas, particularmente aquellas con los mayores pasivos”, avisa el Fondo. En España el 92,1% del total de empresas son micropymes —empresas de hasta nueve empleados— o autónomos, los segmentos donde es más difícil conseguir la condonación.

La normativa española “está mal elaborada desde el principio”, según considera Matilde Cuena, profesora de Derecho Civil en la Universidad Complutense de Madrid. Esta experta, que prepara un libro sobre préstamo responsable y prevención del sobreendeudamiento, cree que hacer caso al FMI y mejorar la regulación del fresh start es “trascendental”. En línea con el FMI, avisa de que el sistema actual puede fomentar que quienes quieren volver a montar un negocio “recurran a testaferros o a la economía sumergida. No es de extrañar que España tenga uno de los niveles más altos de fraude”, recuerda.

Matilde Cuena cree que el mayor escollo a la hora de reformar la ley está en la banca. “Tendrían que llevar a sus balances los préstamos que se consideraran no recuperables, y eso iría contra sus cuentas de resultados. No lo van a permitir”, considera. Y señala que el principal fallo de base es que la ley “trata igual a los buenos que a los malos pagadores”, ya que no se tiene en cuenta por qué llegó la quiebra, si por malas prácticas o por circunstancias ajenas. “Una empresa puede acabar en insolvencia porque la Administración no le paga los servicios que le debe. Pero luego, la Administración no le perdonará nunca las deudas al empresario”, lamenta.

Los jueces, apunta Cuena, deberían poder tener margen para determinar la buena fe. “No se trata de dar una segunda oportunidad a todos, pero sí usarlo como premio para los deudores que han mostrado buen comportamiento”, recomienda. Añade, además, que es necesario valorar también que el comportamiento de quien prestó el dinero, y si fue una concesión irresponsable.

La propuesta del fresh start que hace el FMI también apunta a la necesidad de discriminar por casos. “Solo beneficiaría a aquellos endeudados tras un periodo de esfuerzos de buena fe (y monitorizados) durante el cual paguen tanto como razonablemente puedan y tras haber renunciado a todos los activos que no sean inembargables (como sus casas)”, advierte. Sobre el periodo de tiempo que considera razonable para aplicar el perdón, cita a Alemania, donde son siete años.

También la Unión Europea ha recomendado a los países miembro que desarrollen sus leyes de segunda oportunidad. En marzo pidió a los países que “reduzcan los efectos negativos de una quiebra en las posibilidades futuras de los empresarios de abrir una empresa, sobre todo mediante la liquidación de sus deudas en un plazo máximo de tres años”. Entre las motivaciones, destacó que “tras quebrar, los empresarios honrados deberían conseguir rápidamente una segunda oportunidad, porque está demostrado que tienen más éxito la segunda vez”.

El problema en España, señala Marco Celentani, economista de Fedea y profesor de la Universidad Carlos III, es que en España el emprendedor es el que carga con la gran mayoría del riesgo. Los bancos, recuerda, pueden perseguir eternamente a un deudor, incluso aunque ya no le quede nada. “No es que en España falte cultura empresarial, es que el empresario aquí se expone más que en cualquier otro país desarrollado. Habría que repartir el riesgo de manera eficiente”, aconseja. Según el informe GEM de 2013, el estudio anual de referencia sobre emprendimiento, el 47,7% de los encuestados españoles señalaron que el miedo al fracaso era un impedimento para montar una empresa, frente al 35% de EE UU o el 33% de Francia, México y Noruega.

“Subiría el precio del crédito, pero sería un producto mejor”, dice un economista

Celentani cree que, además, un mayor equilibrio entre deudor y acreedor puede incidir también en el resultado de los concursos de acreedores. El informe del FMI también advierte, en la misma línea, de que el sistema actual desincentiva los acuerdos: si los acreedores saben que la deuda nunca caducará, nada les impulsa a llegar a un pacto para aplicar quitas.

¿Tiene riesgos para el sistema ofrecer segundas oportunidades? El FMI recomienda estudiar a fondo las consecuencias pero recuerda que “muchos países de la Unión Europea han introducido el fresh start sin debilitar la cultura de pago, incrementar el coste del crédito o poner en riesgo la estabilidad financiera”. El posible encarecimiento del crédito es a lo que se agarran los detractores de la medida.

“¿Subirían de precio los préstamos? Muy probablemente, es lo lógico. Pero porque el producto sería otro”, razona Celentani, que señala que es “obvio” que si al financiar una actividad el inversor asume más riesgos exija, a cambio, una remuneración más elevada. Pero el deudor tendría a su vez más contraprestaciones, considera el economista. Serían, dice, créditos donde el empresario no pondría en juego el resto de su vida y con un reparto de los riesgos más justo. “Este cambio podría dar la vuelta a la economía. Parece un detalle de poca importancia, pero es crucial, porque contribuiría a un impulso en la creación de empresas”, zanja.

¿Borrón y cuenta nueva también para el ciudadano?

El pasado año se produjeron en España 9.660 concursos de acreedores, un proceso antes conocido como suspensión de pagos. El 90% tuvo como protagonista una empresa. Solo un 2% fueron sobre empresarios individuales (autónomos), a pesar de que en España las llamadas “microempresas sin asalariados” suponen más de la mitad del tejido económico. De esos 9.660 procesos, solo en 726 ocasiones quien se declaró en quiebra, e incapaz de atender las obligaciones con sus acreedores, era una persona sin actividad empresarial. “La cifra choca con la de muchos países europeos, como en Francia, donde hay miles de individuos al año que se declaran en concurso”, comenta la catedrática Matilde Cuena. ¿Por qué esa diferencia? En España el proceso no supone un alivio de los problemas financieros de las familias.

“Una persona no saca ninguna ventaja de ir a concurso de acreedores, porque en España las deudas le perseguirán el resto de su vida, incluso aunque ya le hayan embargado ya todos los bienes. Los bancos tienen derecho a ir contra el deudor para siempre”, apunta el economista Marco Celentani. El FMI cree que esta situación debería revisarse, para analizar las ventajas de que también las familias en apuros, una vez han cedido todos sus bienes y tras un periodo en el que demuestren buena fe, puedan empezar de cero.

El Fondo, que se extiende en su último informe sobre España en la necesidad de ofrecer una segunda oportunidad a las pequeñas y medianas empresas, apunta que “aunque las anotaciones se centran en la pymes, incluyendo a los emprendedores individuales, un proceso de condonación [de deudas] sería recomendable también en el caso de los consumidores individuales”. Recomienda un proceso que sea simplificado y acelerado, con la mínima intervención judicial.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma