Aire para Elcogas

La planta arrastra una deuda de 300 millones

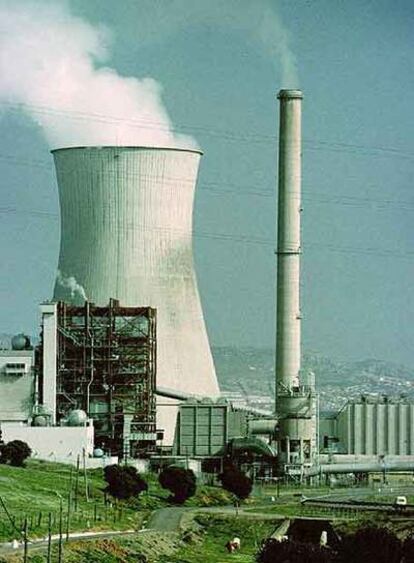

La central térmica de Elcogas, en Puertollano, ha logrado despejar los nubarrones que ensombrecían su futuro gracias a un plan de viabilidad estatal que le asegura unos ingresos para seguir funcionando 10 años más. La central está participada por eléctricas, la mayoría de ellas, extranjeras. Se trata de una instalación piloto diseñada para capturar el CO2 en la fase de conversión del carbón a gas antes de su combustión. Algunos fallos de diseño y cambios en la retribución de la energía han acumulado una deuda con sus propios accionistas de más de 300 millones de euros.

La inversión en Elcogas fue un 30% superior a lo que costaría ahora la planta, 600 millones, frente a los 300 de un ciclo combinado

Elcogas nació en 1992 junto a otras tres plantas prototipo en el mundo con el objetivo de desarrollar nuevas tecnologías para el uso del carbón como combustible energético, reduciendo las emisiones a la atmósfera de gases nocivos, entre ellos el CO2. Pertenece al grupo de las denominadas centrales térmicas de carbón limpio, un concepto que va ganando adeptos en el mundo para rescatar al carbón del ostracismo al que le ha llevado su aportación al calentamiento climático.

La planta de Puertollano está participada en un 40% por Endesa, la francesa EDF (31,4%), Iberdrola (12%), la portuguesa EDP (8,6%), Enel (4,3%) y las tecnológicas Siemens, Babcock Wilcox y Krupp. Esta presencia multinacional se justifica por el impulso de la Unión Europea al desarrollo de prototipos que desarrollen tecnologías limpias y las divulguen para el uso del carbón, un recurso energético más abundante que el petróleo, más distribuido y menos dependiente políticamente. La UE otorgó 50 millones de euros de subvención, el 8% de su coste.

Con sus 335 megavatios de potencia (una capacidad excesiva para una planta de demostración, según expertos), la térmica comenzó a operar en 1998 mediante la transformación de carbón local y residuos de petróleo en gas. Este proceso, que se realiza antes de la combustión, captura el CO2 y evita su emisión a la atmósfera. La planta ha funcionado con normalidad, pese a tratarse de un prototipo. De hecho, la única avería que la ha mantenido inactiva durante varios meses entre 2004 y 2005 afectó a uno de sus elementos más convencionales, el transformador.

El talón de Aquiles que ha situado a la compañía al borde del cierre ha sido su especificidad, dentro del régimen de retribución de la energía eléctrica en España.

No se acoge al régimen especial, como las energías renovables. Se la incluyó en el grupo de las productoras eléctricas convencionales. Para el director económico financiero de la compañía Andrés Fernández Lozano, esa inclusión ha sido un lastre que lo ha conducido a su insostenibilidad. El sistema de los CTC (costes de transición a la competencia) instaurado por el Gobierno de Aznar en 1999 perjudicó a Elcogas: "Nos penalizaban la retribución de cada megavatio por hora que producíamos si el precio del pool superaba los 36 euros". En el momento de la liberalización del sector, "nosotros éramos la compañía más débil, porque sólo disponíamos de una sola planta con unos costes de inversión muy elevados", recuerda Fernández Lozano. "No la habíamos amortizado, mientras el resto del sector lo había logrado en más del 150%. Los CTC que nos asignaron eran muy limitados. Como en los últimos años, la subida de los combustibles se ha reflejado en la tarifa del pool eléctrico (en 2005 superó los 50 euros el megavatio por hora), nosotros no nos hemos podido beneficiar de ese mecanismo porque teníamos una retribución limitada a 32 euros el megavatio por hora. A la energía eólica se le fijó una prima por encima del precio del pool. Cuando ésta subía, la eólica se beneficiaba. A nosotros se nos descontaba".

Retribución específica

A finales de 2005, la tesorería de Elcogas lanzó señales de socorro. Tuvo que recurrir a una póliza de crédito de 40 millones de euros. Y en 2006, la situación se agravó con el decreto del Gobierno socialista, que eliminó los CTC para el sector, salvo para la compañía, a la espera de alcanzar una fórmula de retribución específica. Los socios aportaron 73 millones en 2005 y otros 58 en 2006, y en este momento arrastran una deuda acumulada superior a los 300 millones de euros, que vence en diciembre de este año.

A finales de 2006, Elcogas presentó al Consejo Nacional de la Energía (CNE) un plan de viabilidad que permitiera mantener operativa la planta. Aunque no ha hecho públicas sus motivaciones, la CNE lo informó favorablemente y lo elevó al Gobierno, que ha acabado dándole luz verde. El plan supone un seguro de vida para la compañía por 10 años más, y le garantiza unos ingresos complementarios a la venta de energía, condicionados a que "funcione adecuadamente", esto es, que genere más de 1.500 gigavatios por hora al año, un objetivo basado en los registros históricos de la compañía.

La viabilidad de Elcogas se ve según quien la mire. Unión Fenosa, que no participa en su accionariado, la ve positiva. De hecho, ha solicitado al Gobierno una de las 12 plantas similares de carbón limpio que la UE está dispuesta a financiar en Europa. Juan Carlos Abánades, investigador del Instituto del Carbón, asegura que Puertollano ostenta "una posición privilegiada en el mundo para la captación de CO2", y que será rentable "en cuanto el precio de la tonelada alcance los 30 o 40 euros" (está por debajo del euro).

La misma opinión comparte Francisco García Peñas, subdirector de Investigación, Desarrollo e Innovación de Elcogas. "Hemos demostrado que es viable, que es posible producir electricidad a partir de residuos desastrosos con un nivel de emisiones similares a las de gas natural, y un 20% menos de CO2 que cualquier otra planta de carbón, aunque tenemos que reconocer que la tecnología no está madura. Nuestro nivel de eficiencia es del 42%, frente al 36% de las plantas convencionales. Si se endurecen las legislaciones, la única forma de reducir las emisiones será mediante el recurso a plantas de gasificación integrada (GICC) como esta que revaloriza carbones de mala calidad".

García Peña reconoce que en Elcogas la inversión inicial fue un 30% superior a lo que costaría ahora; 600 millones de euros, frente a los 300 o 400 de una planta de ciclo combinado, pero al tratarse de un prototipo este sobreprecio se evitará en las siguientes que ya se están planteando en los países más industrializados.

Uno de los tres socios de referencia de Elcogas con una fuerte cartera hidroeléctrica y eólica opina lo contrario. Asegura en un informe que "la captura y almacenamiento de CO2 no se desarrollará hasta que no se reduzcan costes y se superen aspectos técnicos y medioambientales significativos en el horizonte de 2020", cuando el 20% de la energía primaria consumida en la UE será renovable, según se ha comprometido la Comisión. Añade que el proceso del funcionamiento de Puertollano se ha caracterizado por "retrasos en el inicio de la operación, la configuración del accionariado y su régimen de financiación". Finalmente, cuestiona el plan de viabilidad y considera que una iniciativa como Elcogas "difícilmente se justifica".