El retiro masivo de fondos de jubilación pone en riesgo el futuro de millones de trabajadores en México

El desempleo por la contingencia sanitaria ha orillado a más de 267.000 empleados a hacer uso de su ahorro para la vejez

A sus 40 años, Jesús Zavala no ve el tiempo de pensar en su vejez, sino todo lo contrario. Sabe que tendrá que trabajar muchos años y quién sabe si le alcance para dejar de trabajar algún día. “A estas alturas no se puede pensar en el retiro porque los problemas están ahora”, dice. Fue despedido a finales de marzo del call center donde llevaba trabajando un par de años y no cuenta con otro ahorro más que el que tiene en su Afore (Administradora de Fondo para el Retiro), por lo que decidió hacer una solicitud para retirar dinero por desempleo. En un par de semanas, si todo sale bien, recibirá 9.500 pesos (unos 420 dólares). “Eso apenas me alcanzará para pagar un mes de renta”, detalla.

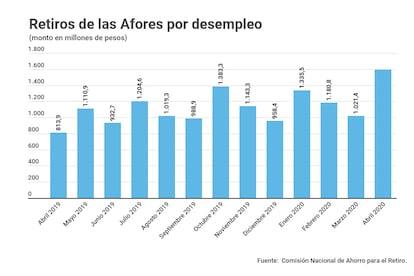

El desempleo ha orillado a 267.610 personas en México a retirar de su fondo de pensión, en el mes de abril, un monto total de 1.591 millones de pesos (casi 36 millones de dólares). Se trata de una cifra sin precedentes desde que se creó este sistema, en 1997. “Estamos esperando que estas cifras se disparen y se dupliquen en el mes de mayo y junio, ya que todavía no se ven reflejados los efectos de la pandemia”, dice a EL PAÍS Abraham Vela Dib, presidente de la Comisión Nacional de Ahorro para el Retiro (Consar), el organismo de Gobierno que regula a las diez instituciones financieras que concentran los ahorros de 66,7 millones de trabajadores.

La crisis del coronavirus ha dejado a 555.247 trabajadores sin empleo, tan solo en el mes de abril, según datos de la seguridad social. Aunque el panorama ha desembocado en un retiro de efectivo masivo e histórico, las administradoras aseguran tener el dinero suficiente para hacer frente a las peticiones de los desempleados. “Las Afores cuentan con liquidez por 47.000 millones de pesos”, dice Bernardo González, presidente de la Amafore, la asociación que agrupa a las entidades financieras que invierten los recursos destinados al retiro de los mexicanos. “Con esa liquidez somos capaces de soportar un escenario de hasta tres millones de retiros por desempleo en los próximos meses”, dice el director de la Consar.

Pero la contingencia sanitaria puso el ahorro de los trabajadores como una salida rápida para la urgencia financiera de millones de mexicanos sin empleo o que vieron una reducción de sus ingresos. Gerhard Flores llamó al agente de su Afore buscando retirar por segunda ocasión de su fondo de jubilación. “Todo está cerrado y tuve que aceptar que me pagaran la mitad por fuera, sin contrato”, dice el empleado. Sin embargo, la ley contempla que solo se pueda retirar una vez cada cinco años y por un monto no mayor al 10% del total ahorrado. “Aquí no hay seguro de desempleo y lo que gano apenas me alcanza”, comenta.

En semanas pasadas varios partidos políticos han propuesto modificaciones a la ley para que se pueda retirar montos más altos y que el periodo se reduzca a tres años. “Sería un riesgo grave que los ahorros para el retiro se reduzcan de manera significativa y que afecte de manera importante el monto de su jubilación”, considera el presidente de la Consar.

Pensiones de miseria con el ahorro más bajo de Latinoamérica

El esquema de ahorro para la vejez vigente en México es insuficiente para que un trabajador se retire dignamente y, en el mejor de los casos, pase su vejez en condiciones de pobreza. La Ley indica que se debe destinar de modo obligatorio el 6,5% del salario base de un empleado a su fondo de pensión. Se trata del nivel de ahorro más bajo para los países de Latinoamérica y, de seguir con esta tendencia, la mayor parte de los trabajadores se retirará con menos de la mitad de su último salario, de acuerdo con estimaciones del Congreso mexicano.

“Estamos ahorrando poco porque la ley está mal definida y se tiene que trabajar mucho tiempo, cosa que muy pocos trabajadores podrán lograr”, dice el presidente de Amafore. Para que un trabajador pueda hacer uso de los recursos ahorrados tiene que trabajar 1.250 semanas (24 años). Cuando se retiran fondos de la cuenta por concepto de desempleo, se penaliza al trabajador restando el equivalente de semanas trabajadas. Cuantas más veces retire dinero, más tendrá que reponer en horas de trabajo. “Son condiciones que lamentablemente no se pueden dar por los altos niveles de informalidad en nuestro país, por eso tiene que haber una reforma de ley que cambie eso”, considera el presidente de los administradores.

A principios de mes, el Congreso de México aprobó una reforma constitucional para que se garantice una pensión universal a los trabajadores. Sin embargo, el bajo nivel de ahorro obligaría al Estado a aportar la parte que la fuerza laboral no pudo ahorrar. “No hay sistema de pensiones que funcione y que pueda dar pensiones dignas y suficientes a menos que el Gobierno esté dispuesto a poner la diferencia por medio de transferencias directas, no existe el espacio en las finanzas públicas para lograrlo”, dice Vela Dib.

La economía mexicana estaría obligada a cambiar su esquema de ahorro para evitar que sucedan crisis de liquidez con los fondos de retiros, como ha ocurrido con empresas estatales como Pemex. “El fondo de jubilaciones no debe de tener un impacto en las finanzas públicas”, explica Jorge Sánchez Tello, director de investigación aplicada de la Fundación de Estudios Financieros del ITAM. “La ley anterior (antes de 1997) tenía un impacto muy negativo en las finanzas, y por eso se hizo el cambio al esquema de Administradoras”, detalla.

Expropiación de pensiones, una propuesta en la mesa

En su conferencia de prensa del 27 de abril, el presidente, Andrés Manuel López Obrador, dijo que se tendría que revisar el esquema de Afores. “Va a haber el momento, pasando esta situación, para revisar lo que se hizo en el periodo neoliberal de privatizar los ahorros”, dijo. Días antes, el partido Morena presentó una propuesta para que sea el Banco del Bienestar (la banca de desarrollo estatal, un organismo creado por el presidente), sea el único encargado de administrar los recursos de jubilación de los mexicanos.

Pero para el presidente de la Amafore se trata de un falso debate. “Hoy una de las Afores que operan en el sistema (PensionISSSTE) es operada totalmente por el Gobierno”, dice. “Si un trabajador quiere que sus recursos sean administrados por el Estado ya tiene esta alternativa, no es necesario que se expropien ahorros, ni que se transfieran, ni nada”.

El propio encargado de la Consar considera que no es viable que se cambie el sistema de Afores a uno operado por el Estado mexicano. “Independientemente de quien administre, si las contribuciones de los trabajadores no suben al 15% o más, no vamos a lograr que la pensión de las futuras generaciones sea por lo menos de un salario mínimo al mes”, añade.

El Gobierno mexicano estima que serán por lo menos un millón de empleos formales los que se pierdan durante la contingencia por la covid-19. Con dos hijos pequeños, Zavala no tiene interés en saber quién administra su fondo de jubilación. “Yo quisiera poder acceder a ese dinero, al final de cuentas, es mi ahorro”, dice, a pocos días de que reciba su fondo por desempleo y sin tiempo de pensar en los días en que llegue a viejo.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.