La banca vende su ladrillo tóxico

La presión del BCE fuerza a las entidades a desprenderse de carteras valoradas en 74.000 millones en siete meses, con ventas con gran descuento

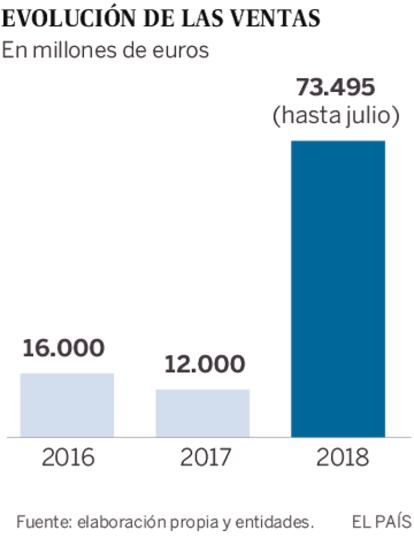

A los bancos ya no les dejan esperar más tiempo a vender sus pisos y suelos uno a uno, aprovechando que se está recuperando el mercado inmobiliario. El Banco Central Europeo (BCE) ha utilizado toda su artillería para que olviden esa estrategia, más lenta pero más rentable, y está forzando a las entidades a vender grandes carteras de activos tóxicos que todavía mantienen en lo más profundo de sus balances. Los compradores son los grandes fondos oportunistas, la mayoría británicos o estadounidenses, que exigen descuentos de entre el 50% y el 80% del valor de los activos. En lo que va de año se han vendido activos por 77.000 millones y los expertos esperan que la cifra llegue este año a unos 90.000 millones, seis veces más que el ejercicio anterior.

“No nos podemos permitir que venga otra crisis, 10 años después, y que no se hayan vendido los inmuebles de la anterior, sobre todo porque ya hay compradores”. Es cita es la que varios banqueros consultados ponen en boca de los responsables del BCE. Casi palabra por palabra, por lo que debe ser un mensaje muy claro y repetido.

Los números explican los nervios del supervisor: la banca española cerró el 2017 con un volumen de activos problemáticos —una denominación que incluye los bienes adjudicados por el impago de los clientes—, de 155.672 millones, según los datos del Banco de España. Esta cifra incluye 97.692 millones de morosos a diciembre pasado (en mayo se habían rebajado a 81.553 millones) y activos adjudicados por 58.000 millones, que han caído un 50% desde 2013. Además, tienen créditos refinanciados (que no todos son malos, pero buena parte acaban en morosos) por 88.700 millones. Demasiada mochila negra para que no lleguen las prisas y los nervios entre los supervisores.

Además, la venta de estos restos del naufragio inmobiliario es el tapón para que se active un círculo virtuoso, al menos en teoría. Como apunta Joaquín Maudos, catedráticos de Economía Aplicada de la Universidad de Valencia, el BCE “quiere acelerar la salida de estos activos de los balances porque es un factor que presiona a la baja la rentabilidad de los bancos ya que estos activos improductivos generan costes. Son un tapón a la recuperación del crédito”.

¿Por qué frenan los préstamos? Porque cuando los venden reducen el consumo de capital ya que disminuye el riesgo, mejora la solvencia de las entidades (“la banca española está en la cola de la europea en solvencia”, apunta Maudos) y permite abrir el grifo del crédito para que funcione la economía.

Pero el asunto no es tan fácil como parece. Para poder vender los activos malos, antes es necesario provisionarlos, es decir, cargar contra beneficios la depreciación que han sufrido y que se perderá, en su mayor parte, al cerrar la venta al fondo buitre. Este proceso exige dos condiciones: realismo para admitir la depreciación del activo y beneficios para cubrir el agujero. El Popular, por ejemplo, careció de estas dos condiciones y eso marcó su final.

Precisamente el Popular, sin desearlo, ha sido el detonante de las grandes ventas. En julio de 2017, un mes después de su caída, el Santander anunció que vendía 30.000 millones de activos del Popular. La operación se hizo efectiva este año y fue como levantar el banderín de la carrera: casi todas las entidades (ver cuadro) le han seguido. Después fue el BBVA y a los pocos meses CaixaBank, también con grandes carteras.

“La mayor parte de los activos que venden están provisionados casi al 100% por lo que el impacto en cuenta de resultados es poco significativo”, apunta Nuria Álvarez, analista bancaria de Renta 4. En total, todos los activos improductivos “están cubiertos en más del 65%, uno de los mayores porcentajes de la zona euro”, añade José Luis Martínez Campuzano, portavoz de la patronal AEB.

Con esta operación, los bancos renuncian a beneficios futuros, pero reciben la recompensa de que “las agencias de calificación de riesgos, el rating, mejoran sus notas y, con eso, los bancos ven como les es más barato emitir deuda en los mercados”, señala Gonzalo López Eguiguren, de Mirabaud Securities en España.

Pero en la lista no están todos los bancos. Algunos no han vendido. López Eguiguren considera que Bankinter y Unicaja no lo han hecho pero “tienen balances saneados por lo que el mercado no les perjudicará. Otro tema diferente es Liberbank, que cotiza con descuento por los altos activos improductivos que tiene y su baja rentabilidad. Bankia es un caso distinto, pero podría llegar a tener presión para vender”. José Luis Cortina, presidente de la consultora Neovantas, cree que los bancos que vendan se verán beneficiados “ante los próximos test de estrés que prepara la EBA (autoridad bancaria europea) y porque tendrán menos requerimientos contables europeos en la norma conocida como NIIF 9”. Muchas recompensas, pero se pierden réditos futuros