España: poco ahorro y mal invertido

Las familias ahorran menos de la mitad que la media europea y los activos que poseen son tan conservadores que hasta un billón de euros pierde poder adquisitivo

Este reportaje debe comenzar con una aclaración: la inversión perfecta no existe, cada persona debe elegir el activo financiero que más le convenga en función del grado de aversión al riesgo, las necesidades de liquidez, el horizonte temporal y el objetivo (rentabilidad) que se quiere lograr. Hecha esta puntualización, los datos sugieren que en España se ahorra cada vez menos y que ese remanente se invierte mal o, como mínimo, de forma poco eficiente. El dinero en depósitos y efectivo de las familias asciende a 856.940 millones de euros, según las cifras del Banco de España al cierre de 2017. Si a esta cantidad se le suma el valor de las participaciones en fondos de inversión de renta fija la conclusión es que hay más de un billón de euros que, en el mejor de los casos, no llega a cubrir la subida de la inflación, es decir, pierde poder adquisitivo.

“Se trata de un asunto muy grave y que tiene consecuencias importantes”, reconoce Josep Soler, delegado ejecutivo de EFPA España. “La estructura del ahorro es demasiado conservadora y se pierde una cantidad de retorno potencial enorme. Además, al tratarse de una inversión con gran aversión al riesgo, el coste de las comisiones sobre la rentabilidad obtenida es muy alto”, añade Soler.

En 2015 la tasa de ahorro de los hogares comenzó a reducirse y todavía no ha encontrado suelo. Al cierre del primer trimestre del año se situó en el 5% de la renta bruta disponible, según el Instituto Nacional de Estadística (INE), solo una décima por encima de su mínimo histórico y muy lejos del 13,4% que alcanzó tras el estallido de la crisis. “Después de 2007 se produjo lo que denominamos como ahorro del miedo, la gente cortó los gastos en previsión de lo que pudiera pasar. La reducción actual, en cambio, se puede explicar por dos factores. En primer lugar, por la mejora de las expectativas de los ingresos futuros, lo que ha animado el consumo de las familias. El segundo factor que influye es la dificultad de ahorrar en un entorno de estancamiento de las subidas salariales”, indica Elisa Ricón, directora general de Inverco.

La capacidad de acumular excedentes por parte de las familias no solo no está cerca de su promedio histórico (9,5% desde 2000), sino que, además se mantiene muy lejos de la media del área euro, la cual se situó en el 12,1% en 2016 (últimos datos disponibles). “La baja tasa de ahorro de las familias marca la composición de los activos financieros que poseen. En España ahorramos menos que la media europea. Además, parte de ese capital se dedica a la compra de vivienda, por lo que queda poco dinero para adquirir productos financieros. Cuando el ahorro es bajo hay pocos incentivos para buscar la diversificación y eso explica en parte la gran concentración en productos de bajo riesgo como los depósitos”, explican fuentes de la Comisión Nacional del Mercado de Valores (CNMV).

Gran peso inmobiliario

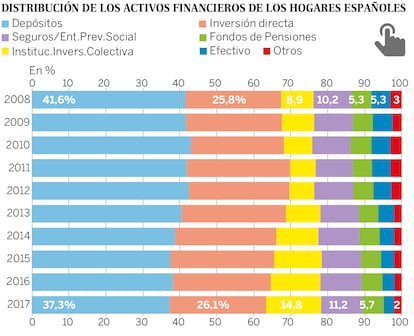

España no solo se diferencia del resto de países de la UE en la baja tasa de ahorro, sino en la estructura del mismo, que sigue muy concentrado en los activos inmobiliarios. El menguante dinero que las familias ahorran y que no va al ladrillo se distribuye de una forma atípica. España es el país con mayor peso de los depósitos y efectivo (41% de los activos financieros totales), con la única excepción de Portugal (46%) y muy por encima de la media europea del 30%. Los activos mayoritarios en la cartera del hogar medio europeo son los fondos de pensiones y seguros, que representan casi el 40% del total de los activos, mientras que en España estos productos apenas representan el 16%.

“Hemos perdido mucho tiempo ahorrando casi exclusivamente en depósitos e invirtiendo solo en vivienda. De la crisis deberíamos haber aprendido mucho, aunque me temo que no sea así”, reconoce Diego Mendoza, analista de inversiones de AFI Inversiones Financieras Globales.

El Banco Central Europeo, (BCE) a través de sucesivas rebajas en el precio del dinero y medidas monetarias cuantitativas, ha empujado los tipos de interés a mínimos históricos. Esta política, dañina para el ahorro conservador, no ha impedido que las familias españolas tengan hoy más dinero en depósitos bancarios que en 2010 pese a la drástica caída en la remuneración de estos. En el caso de los fondos de inversión, el patrimonio gestionado está en máximos históricos y poco a poco el inversor se ha ido moviendo hacia productos de mayor valor añadido. Sin embargo, todavía hay 105.957 millones de euros, el 38% del total, en los fondos más conservadores (monetarios, renta fija, mixtos y garantizados) que dan pérdidas a uno, dos y tres años.

La CNMV analiza el impacto económico

El servicio de estudios de la CNMV, a petición de su presidente, Sebastián Albella, trabaja en un informe para medir las consecuencias económicas que tienen la baja cultura financiera y la composición actual del ahorro/inversión de los españoles, marcada por su conservadurismo y el escaso peso de los activos financieros en las carteras. “Es difícil cuantificar el impacto que tiene para la economía española la forma en la que ahorran e invierten los españoles. Dicho esto, una estrategia muy centrada en el inmobiliario fomenta el crecimiento de sectores menos productivos como la construcción y supone también un menor desarrollo del mercado financiero, lo que implica, a su vez, un menor potencial para sectores con más productividad y capacidad de inversión”, avanzan fuentes del supervisor.

“En España se invierte de forma poco profesionalizada y, en general, con poca idea”, señala Santiago Satrústegui, consejero delegado de Abante Asesores. “No nos relacionamos bien con el riesgo ni somos conscientes de que la rentabilidad viene a cambio de salir de la zona de confort. Esta forma de invertir tan conservadora se explica porque venimos de una larga etapa con rentabilidades altas sin apenas asumir riesgo, pero esos tiempos ya no van a volver”, agrega Satrústegui.

La pregunta del millón es si el ahorrador conservador nace o le hacen. ¿Prefiere perder dinero a cambio de cierta tranquilidad? ¿O desconocen que hay otras alternativas? Los expertos identifican una serie de déficits en la industria financiera que, todos juntos, explican por qué se invierte de forma errática. “Está claro que siendo tan deficiente el modelo de ahorro e inversión de los españoles no podemos buscar un único culpable”, asegura Carlos Fernández, profesor del IEB. “El cliente no quiere que se le cobre por los servicios prestados y prefiere que se le oculten los costes de la actividad de distribución y asesoramiento. Por su parte, las entidades financieras tienen un modelo exitoso basado en la comercialización de productos y muy bajos incentivos económicos para trasladarse hacia el modelo de asesoramiento”, subraya Fernández.

En la industria financiera local hay un problema de oferta, pero también de demanda. En el caso de la oferta, España es un país todavía muy bancarizado como demuestra el hecho de que cerca del 90% de los productos se distribuye a través de las sucursales a pie de calle. “Este monopolio que conservan los bancos es una de las principales causas, si no la principal, de la escasa diversificación del ahorro fuera del inmobiliario por parte de los españoles”, denuncia Kais Shehebar Samara, responsable de riesgos del Fidentiis Gestión. Carlos García, presidente de la Asociación de Empresas de Asesoramiento Financiero (Aseafi), comparte esta opinión: “cuando te dedicas a colocar productos de los que obtienes comisiones, en vez de recomendar lo mejor para el cliente, sueles acabar vendiendo lo que a ti te conviene, sea adecuado o no para los clientes”.

Las necesidades de capital o los vientos regulatorios pueden tentar a las entidades a dirigir a sus clientes hacia unos productos u otros. Los bancos aducen que si el inversor es conservador no le pueden vender activos de más riesgo. Sin embargo, la historia reciente está llena de ejemplos del poder de la red a la hora de influir en las decisiones de inversión (¿cómo si no se explica que se destinaran miles de millones a participaciones preferentes?). Hoy en día se siguen dando conflictos de interés entre los bancos y sus clientes. Por ejemplo, las necesidades de ahorro a largo plazo no pueden ser cubiertas por medio de productos a corto plazo, como los depósitos, que no baten a la inflación. “Sin embargo, los depósitos en aquellos bancos más consolidados y con una buena imagen de marca son la fuente de financiación más barata”, recuerda Carlos Fernández.

El sector, por su parte, defiende que el contexto de tipos negativos ha reforzado el papel de los activos más conservadores. “Los depósitos de las familias reflejan tanto la confianza y la seguridad en los bancos como el esfuerzo de estos por ofrecer rentabilidades positivas cuando sus propios depósitos en el BCE son penalizados”, asegura José Luis Martínez Campuzano, portavoz de la Asociación Española de Banca (AEB). Durante años el escenario deflacionista compensaba el pobre rendimiento de los productos ligados al pasivo bancario, pero ahora, con el repunte de los precios (el IPC está en el 2,3%) sería lógico que los ciudadanos buscasen mayor rentabilidad en activos alternativos, aunque la banca avisa sobre las consecuencias de esta estrategia: “Es importante que este escenario excepcional no lleve a sumir riesgos excesivos, y que predominen la prudencia, las decisiones formadas y el mejor asesoramiento profesional”, dice Martínez Campuzano en una nota esta semana.

Las alternativas de ahorro e inversión son cada vez más complejas y no se puede cargar exclusivamente sobre los hombros del cliente la toma de decisiones sobre su patrimonio a largo. Pero tampoco esa labor se puede delegar por completo en las entidades. Los ciudadanos deben de ser más proactivos a la hora de preocuparse por su dinero. “Los españoles conocemos todas las ofertas que hay en el mercado de los teléfonos móviles y si vamos al concesionario sabemos más de coches que el vendedor. Sin embargo, cuando se trata de adquirir un producto financiero nos automedicamos con el consejo de un vecino y no solemos recurrir a una segunda opinión de un asesor cualificado”, explica Soler.

Aspecto clave

Esta dejadez a la hora de administrar el patrimonio está muy relacionada con el hecho de que el mundo financiero resulta farragoso y muy lejano para la mayoría de los ahorradores. En este sentido resulta imprescindible mejorar la cultura financiera de los ciudadanos para que sus decisiones sean más acertadas. “Los conocimientos en materia financiera son la clave para invertir mejor. Si uno es capaz de entender el riesgo, los ciclos económicos o la volatilidad no le van a llevar a ningún sitio a donde no quiera ir. El problema es que la educación en este campo ni está, ni se la espera”, comenta Elisa Ricón. La directora general de Inverco cree que una tarea fundamental es despertar en los ciudadanos la conciencia sobre la necesidad de ahorrar: “la promesa incumplida por el Gobierno del PP de enviar una carta a todos los cotizantes para informarles sobre qué pensión le correspondería era de gran utilidad para familiarizar a la gente con el problema de la jubilación”.

La esperanza de las ‘fintech’

Los nuevos servicios financieros proporcionados por la tecnología, conocidos como ‘fintech’, están llamados a desempeñar un papel importante en el mundo del dinero. “Las ‘fintech’ pueden mejorar las decisiones de inversión al tener un impacto directo en cómo se ofrecen los productos a los consumidores, ya que son entidades que, aunque necesitan la colaboración con las entidades financieras para realizar sus procedimientos ya que éstas tienen la base de clientes, están centradas en mejorar la experiencia de los usuarios”, augura Fernando Rojas, consultor de servicios financieros de Afi.

Otros expertos, aunque coinciden en que estas aplicaciones traerán mejoras, advierten que por sí solas no bastarán para cambiar la mentalidad de los ahorradores. “Creo mucho en la aportación tecnológica al mundo financiero. Esta revolución es positiva al generar mucha información y reducir los costes. Pero el futuro del asesoramiento pasa por acompañar al cliente, conocerle bien y guiarle en sus objetivos”, dice Santiago Satrústegui, consejero delegado de Abante.

El pasado mes de mayo el Banco de España (BdE) y la CNMV publicaron los resultados de la Encuesta de Competencias Financieras. La conclusión es que el conocimiento de los españoles en esta materia es muy bajo. El 58% de los encuestados comprende el concepto de inflación; en cambio, menos de la mitad sabe qué es el interés compuesto (46%) o la diversificación del riesgo (49%). El BdE y la CNMV pusieron en marcha en 2008 el Plan de Educación Financiera, prorrogado hasta 2021, que contempla una serie de actuaciones para fomentar la cultura en los temas vinculados al ahorro. Sin embargo, una de las cuestiones claves para mejorar la formación financiera como es su inclusión en el plan general de estudios, duerme el sueño de los justos.

“Hay que mejorar la educación financiera, pero también es fundamental fomentar los conocimientos económicos. Es necesario entender que el dinero es una parte importante de cualquier proyecto vital. Por eso no basta con entender los productos financieros, hay que saber manejar las emociones, un aspecto clave a la hora de tomar decisiones de inversión”, opina Santiago Satrústegui.

Otro aspecto fundamental para mejorar la forma en la que se invierte es reforzar la confianza de los ahorradores en el sistema. Todavía están muy presente en la psique colectiva de los ahorradores el rosario de fiascos financieros que se han encadenado en la última década: preferentes, fondos inmobiliarios y garantizados, la salida a Bolsa de Bankia, productos estructurados ligados a bonos de Lehman Brothers... “Además, gran parte de la población aún tiene muy presentes las tasas de paro del 25%, los desahucios, etcétera, por lo que la aversión al riesgo sigue siendo muy elevada. Para evitar la incertidumbre en sus inversiones se orientan hacia activos más seguros como los depósitos, aun siendo menos o nada rentables”, reconoce Diego Mendoza.

La crisis financiera erosionó de forma profunda la reputación de bancos y cajas. Las entidades son conscientes de ese impacto y en público hacen propósito de enmienda cada vez que tienen ocasión. Pero una cosa son los deseos y otra la realidad. El pasado año la CNMV publicó su primera prueba de mystery shopping, práctica mediante la cual se envían a las sucursales inspectores que se hacen pasar por usuarios. Las situaciones vividas por los espías del supervisor pusieron de relieve “debilidades en las prácticas de comercialización de productos de inversión en la fase de contactos iniciales de los clientes con la entidad”. Entre las carencias detectadas figura la falta de información sobre los productos, la confusión a la hora de definir sus riesgos o conflictos de interés en el asesoramiento al primer los productos porpios frente a los de terceros.

“Hay una sensación de escarmiento por las malas prácticas sufridas. También hay una desconfianza en los organismos supervisores que no han respondido a los inversores en determinados casos, abocándoles a la vía judicial”, denuncia Manuel Pardos, presidente de la Asociación de Usuarios de Bancos, Cajas y Seguros (Adicae). “Le hemos pedido al Gobierno que elimine el sistema de tres supervisores [BdE, CNMV y Dirección General de Seguros] porque no funciona bien. En su lugar proponemos la creación de una agencia de protección al consumidor financiero entre cuyas funciones estaría la de devolver la confianza a los ahorradores y aumentar su cultura financiera”, añade Pardos.

En el sector hay expectación por ver si la nueva directiva europea relativa a los mercados de instrumentos financieros (Mifid II) servirá para mejorar la protección del inversor. “Creo que sus efectos van a ser positivos. La directiva pone el foco en un aspecto de gran trascendencia como es la formación de aquellos profesionales que vendan y asesoren sobre productos financieros. Se les exigirá un título homologado y tendrán que tener conocimientos de aspectos no financieros como la fiscalidad. Es un tema clave ya que las redes bancarias son la puerta de acceso de millones de ahorradores al mundo financiero”, destaca Elisa Ricón.

Aunque muchos aspectos de Mifid II son de aplicación directa desde el pasado 1 de enero, la directiva todavía no está completamente traspuesta al ordenamiento jurídico español, situación que ha forzado a la Comisión Europea a denunciar a España ante el Tribunal de Justicia de la UE . “Lo que plantea Mifid II es generar una mayor protección del inversor, lo cual es positivo. Sin embargo, estar más protegido no quiere decir que tus inversiones vayan a rentar más. Para eso hay que tener una relación distinta con el riesgo, lo que va en contra de los mensajes que esconde la nueva regulación. Las carencias del ahorro en España no son, por tanto, un problema de leyes, sino de formación”, concluye Satrústegui.