La renta fija no es infalible

Los fondos a largo plazo han acumulado en tres meses pérdidas superiores al 8,5%

Los fondos de renta fija están teniendo un año complicado. Sus rendimientos se han ido moviendo en una u otra dirección según han soplado con más o menos fuerza las expectativas de subida de los tipos de interés, los temores a una posible salida de Grecia de la zona euro, y las fluctuaciones de la opinión de los mercados sobre la intensidad, duración y eficacia de los programas de estímulo de las autoridades monetarias, tanto en Europa con EE UU. Según los datos prácticamente al cierre de julio de la firma de análisis Morningstar, los fondos de renta fija a largo plazo han acumulado en tres meses pérdidas superiores al 8,5%; los de renta fija de alto rendimiento en dólares, más del 4,8%; y los de deuda pública en euros, alrededor del 3,04%. Muchos de estos altibajos se han producido repentinamente, pillando por sorpresa a muchos inversores que se quedaron sin margen de tiempo para reaccionar y que ahora apuntan pérdidas.

Con la renta fija se puede perder dinero, lo que a muchos inversores les resulta incomprensible. Si, como su propio nombre indica —se dicen— la renta fija incorpora una rentabilidad segura, invariable, firme, garantizada… ¿Cómo es posible no obtener rendimientos positivos? La respuesta viene rauda de gran parte de los expertos: por, entre otros factores, las fuerzas del mercado, la ley de la oferta y la demanda, las expectativas sobre la evolución de los tipos de interés y la prima de riesgo.

INVERSIÓN A LARGO

La clave está en que quien compra un título de renta fija (sea una letra del Tesoro, un pagaré, un bono o una obligación) con intención de mantenerlo hasta que finalice su plazo muy probablemente, llegado el momento establecido, recuperará su inversión y obtendrá el rendimiento prometido. El “muy probablemente” pero no “seguro” se explica por la posibilidad de que quien emitió el título no pague los cupones correspondientes o no devuelva íntegro el capital (haga una quita) o ambas cosas. Si el título se compra en una moneda distinta del euro, ganar o perder dinero también dependerá de cómo evolucione la cotización de ambas divisas.

Las cosas cambian para quien no compró esa letra del Tesoro, pagaré, bono… con intención de mantenerla hasta su vencimiento; de hecho, todo es distinto. Entre los que pueden en cualquier momento deshacerse de sus títulos están los fondos de inversión: independientemente de sus intenciones de venta, tienen la obligación de valorar cada día sus activos en función de sus precios de mercado.

Pongamos dos ejemplos opuestos: usted posee un título al 2% anual emitido hace un año, y las últimas emisiones solo ofreciesen alrededor del 1%, podría venderlo en el mercado secundario a un precio mayor del que pagó por él, porque los inversores están interesados en esa rentabilidad extra.

Sin embargo, si usted posee un título al 1% anual emitido este año y, por algún casual, se ve obligado a venderlo en el futuro, en un mercado con tipos de interés más altos, probablemente deberá pedir menos de lo que pagó por él: si no, nadie compraría un título de deuda cuando el propio emisor ofrece mejores intereses.

El mercado está convencido de que los tipos de interés van a subir a medio plazo. Los buenos datos de la economía de Estados Unidos hacen que cada vez tenga menos sentido la política expansiva de la Reserva Federal. La institución que preside Janet Yellen está esperando por la prueba definitiva de que la economía estadounidense está lo bastante fuerte como para garantizar una demanda que mantenga los actuales niveles de empleo. Y si EE UU sube tipos, otros bancos centrales no tardarán en ir detrás, para evitar la devaluación de sus monedas respecto al dólar.

En consecuencia, los inversores de renta fija están convencidos de que, muy pronto, podrán comprar en el mercado títulos a intereses superiores a los que están disponibles ahora. En consecuencia, los que hay ahora en la plaza no les interesan. Y eso tira de las cotizaciones a la baja, especialmente las de la deuda a largo plazo.

No solo de las previsiones sobre los tipos de interés está pendiente la renta fija. El mercado valora la solvencia de los emisores, es decir, la garantía de que se obtendrán los intereses prometidos y se recuperará el dinero invertido.

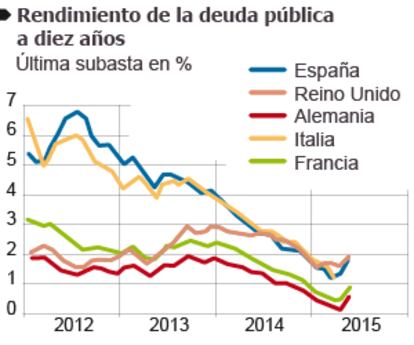

La crisis griega ha multiplicado, una vez más, las dudas de los mercados sobre los estados miembros de la eurozona, especialmente los periféricos como España, Italia o Portugal. Eso ha obligado a los fondos de inversión que han intentado vender títulos de esos países a aceptar menos de lo que pagaron por ellos. Al fin y al cabo, es difícil encontrar un comprador dispuesto a pagar por un título que, a su vencimiento, puede abonarse con descuento o incluso no pagarse.

¿QUÉ HACER?

¿Eso significa que es hora de deshacer posiciones en títulos de renta fija? Los técnicos afirman que los fondos de duraciones más cortas (con vencimientos a menos de un año) sufrirán menos que los que tienen un plazo más largo. Por otra parte, añaden, los fondos de deuda pública sufrirán inicialmente más que los de deuda corporativa o de alto riesgo.

En consecuencia, los fondos mixtos con menor porcentaje en su cartera de renta fija saldrán, por este motivo, mejor parados que los que tengan un porcentaje más alto. Eso sí: como recuerdan los expertos, ya tenían de por sí un mayor riesgo por su porción de renta variable.

Por último, los expertos señalan que los fondos de renta fija en dólares tienen aún margen de compensar esas posibles pérdidas a través de una revalorización de la moneda estadounidense.