Una explosión inevitable

La caída de Lehman solo aceleró una crisis imposible de esquivar para la economía española

“La caída de Lehman Brothers solo aceleró una crisis inevitable. Incluso creo que si no hubiera ocurrido, habría sido peor para la economía española porque la burbuja hubiera sido todavía mayor”. Así de rotundo se expresa Íñigo Vega, experto que analiza la banca española desde hace años y ahora trabaja para la firma británica Nau-Securities.

Todos los economistas consultados coinciden en que la economía y el sistema financiero español presentaban al final del verano de 2008 un cuadro clínico de infarto asegurado. “Cuando estalló el banco de inversión norteamericano la economía española tenía una productividad negativa y un déficit inviable en la balanza de pagos desde hacía 10 años. Estábamos protegidos por la fortaleza, la liquidez y los bajos tipos del euro. Si no hubiéramos estado en la moneda única, tras Lehman la peseta se habría devaluado con fuerza”, comenta Juan Ramón Cuadrado-Roura, catedrático de Economía Aplicada de Universidad de Alcalá de Henares.

Pese a esta delicada situación, la economía española actuó como un petrolero que no se detiene con facilidad. La inercia del fuerte crecimiento anterior y la ceguera del Gobierno socialista de José Luis Rodríguez Zapatero, que no tomó medidas drásticas, ayudaron a que la economía aguantara tras la caída de Lehman. La tasa intertrimestral del PIB no fue negativa hasta junio de 2009. El sector bancario en su conjunto no entró en pérdidas hasta 2011, aunque la primera bomba estalló en marzo de 2009, con la quiebra de Caja Castilla-La Mancha (CCM).

Esta tardanza en reaccionar acabó pasando una enorme factura al sistema financiero y a la economía, que ha sufrido la mayor crisis desde la Guerra Civil.

La crisis financiera ha hundido más la economía por la gran bancarización

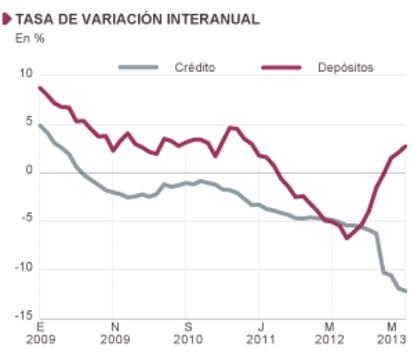

Este tsunami se traduce en seis millones de parados, recortes brutales en la inversión pública en sanidad, educación y servicios sociales; una caída del crédito bruto en 350.000 millones, (nunca en toda la serie histórica del Banco de España, que arranca en 1995, se había registrado un ritmo de caída igual); una deuda pública del 92,4% del PIB, la desaparición de millones de empresas y la transformación radical del sistema financiero. La banca (sobre todo el sector de cajas) ha recibido ayudas de capital de 61.366 millones, que ascienden a 167.460 millones si se incluyen los apoyos en avales, liquidez, el banco malo y la protección ante morosos.

Este panorama desolador ha transformado el sector financiero. En 2008 había unas 60 entidades relevantes y las autoridades calculan que no quedarán más de doce cuando acabe la reestructuración. El tamaño medio de las entidades se ha más que duplicado con todas las fusiones. Esta mutación tiene dos consecuencias: por un lado, en España ahora hay más entidades sistémicas (aquellas que crean problemas a toda la economía si caen), que era precisamente uno de los objetivos que querían evitar las autoridades internacionales tras la caída de Lehman.

Por otro lado, el mercado avanza hacia posiciones oligopolísticas, lo que puede restar competencia en este mercado.

Los expertos creen que las tres grandes entidades, Santander, BBVA y Caixabank aspiran a controlar el 20% del mercado cada una, un meta difícil que expulsaría a las más pequeñas y a las que ahora pelean por su futuro con ayudas del Estado. Hasta ahora, las grandes están robando fuertes cantidades en depósitos del resto del sector porque los clientes buscan seguridad en las entidades tras las quiebras de tantas cajas.

El hecho cierto es que la economía española se ha visto más golpeada que ninguna otra de Europa por la crisis financiera debido a que tiene una enorme bancarización. Todas las actividades se hacen a través de los bancos. El porcentaje de créditos concedidos al sector residente en proporción al PIB es del 170% en España, la mayor cota de la Unión Europea. En Alemania, por ejemplo, es del 100%. El Gobierno se ha propuesto tomar medidas para reducir esta dependencia, pero no será rápido. Tano Santos catedrático de Economía de la Universidad de Columbia, considera que este es “un factor negativo que ayudó al enorme crecimiento del crédito y que ahora provocará que cueste más reactivarlo. Los bancos no volverán a plantearse incrementar los préstamos hasta que no vean un horizonte de recuperación y el final de la morosidad. Esto no ha llegado todavía”.

Se actuó tarde y con error de diagnóstico: era un problema de capital, no de liquidez

Además de la tardanza en la recuperación, los expertos destacan el segundo gran problema de la crisis: el error en el diagnóstico, algo que incumbe directamente al Banco de España. “Durante años se creyó que el problema del sistema financiero era de liquidez y no de solvencia. Se pensó que el hecho de no tener productos subprime nos salvaba, pero no se reconoció que la enorme inversión en ladrillo nos iba a traer un déficit de capital”, apunta Vicente Cuñat, profesor de Finanzas de la London School of Economics. Este experto cree que, incluso las fuertes inyecciones de liquidez sirvieron para adormecer a los problemas de las entidades.

Lo cierto es que la primera caída, la de CCM en 2009, fue una muestra de todos los males que después aquejaron a las cajas: ineficaz y anticuado control del riesgo; exceso de inversión en el sector inmobiliario; una rápida expansión fuera de su región de origen, con destino principal en Levante y una excesiva financiación en los mercados mayoristas internacionales.

Entonces, el supervisor no diferenció las entidades que tenían problemas de las sanas pese a que el Estado tenía capacidad para rescatar a las cajas contaminadas. Así, creció la insolvencia del sector y cayó Bankia en mayo de 2012, con un agujero de 24.242 millones. Ante la incapacidad para resolver el asunto desde España, en junio de ese año, Europa acudió al rescate con 40.000 millones, con la cesión de soberanía que supuso.

Los expertos consultados achacan estos errores a la politización de las cajas y del supervisor, que condicionó su actuación. Cuñat y Cuadrado lamentan que esta crisis haya supuesto la desaparición de las cajas, por la labor social y el reconocimiento que tenían estas entidades. Vega cree que ha sido una “selección natural. Han caído las que estaban mal y siguen las mejores”.

Todos los expertos alaban el sistema de Estados Unidos, que inyectó capital a todas las entidades aunque no lo pidieran, algo que no perjudicó a las sanas y permitió la recuperación o nacionalización de las peores. Para todos los expertos la recuperación de la solvencia bancaria, el crédito y la economía (factores que están unidos) será lenta, pero ya se está más cerca del final. “España se recuperará poco a poco, dependiendo de lo que hagan nuestros socios. Es cierto que tiene menos potencial que antes, pero saldrá con un modelo más sano que el de la burbuja”, apunta Juan Ramón Cuadrado.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.