Los accionistas se ponen serios

El activismo por parte de los inversores crece en Europa. El tamaño de las empresas objeto de sus campañas es cada vez mayor debido a la llegada de dinero a estos fondos

Dan Loeb es un inversor multimillonario estadounidense. Dirige Third Point, una gestora especializada en activismo accionarial. Los fondos que se guían por esta estrategia no se limitan a cobrar dividendos de las compañías en las que están presentes; quieren participar en su gestión para maximizar su valor. A veces lo hacen por las buenas, y otras por las malas a través de sonoros pulsos con los consejos de administración. La vía del enfrentamiento directo es la que ha emprendido Loeb en Nestlé. Hace un año Third Point adquirió un paquete de acciones del gigante de la alimentación valorado en 3.500 millones. Tras los primeros meses en los que las sugerencias del fondo se canalizaron por la vía privada, las hostilidades se desataron el pasado 1 de julio cuando Loeb hizo pública la carta que había enviado al consejo de Nestlé. En esta misiva urgía a la desinversión de “negocios deficitarios y ramas no estratégicas”, como la participación en L’Oréal.

EE UU sigue siendo el epicentro del activismo accionarial, pero el campo de batalla se está trasladando cada vez con mayor frecuencia a Europa, como demuestra el combate entre Third Point y Nestlé. “El activismo está creciendo a través de Europa: hay más capital y más participantes dispuestos. Ello implica que los wolf packs [movimiento conjunto de varios fondos] de inversores con ideas similares, y con la masa crítica para forzar un debate, se puedan agrupar de una forma más fácil y rápida”, señalan los expertos de Alvarez & Marsal (A&M) en un reciente informe.

Además de pescar en otros caladeros distintos del estadounidense, otra de las tendencias dentro del activismo accionarial es el mayor tamaño de sus objetivos. En el caso europeo, la capitalización media de las compañías objeto de alguna campaña por ahora es de 17.580 millones de dólares (15.286 millones de euros), frente a los 16.480 millones de hace un año. “Es una evolución natural producto del incremento de los flujos de inversión que se dirige a estos fondos debido al éxito de sus estrategias. El reconocimiento de otros inversores institucionales de los beneficios del activismo se ha traducido en mayor apoyo, permitiendo a los gestores de esta estrategia acometer operaciones de mayor tamaño”, explican los autores del estudio The Activist Investing Annual Review 2018.

Diferentes objetivos

Presión para los directivos

En el caso de los directivos de empresas cotizadas, son los británicos los potencialmente más afectados por el repunte del activismo accionarial en Europa. De media, los ejecutivos de Reino Unido tienen un 46% más de probabilidades de ser objetivos de sus campañas que los del resto de Europa continental, según un informe publicado recientemente por la firma de servicios profesionales Alvarez & Marsal (A&M).

Una de las tendencias entre los fondos activistas es la mayor preocupación por temas sociales, medioambientales y de gobierno corporativo. En este sentido, los expertos de A&M creen que la desigualdad de género les importa cada vez más. “Hay indicios constantes que sostienen que el incremento de mujeres en el consejo podría estar asociado con la reducción del riesgo de sufrir una campaña”, argumentan.

La casuística de peticiones de los fondos activistas es muy variada. Hay campañas que piden el relevo del consejero delegado, otras cuestionan el sueldo de los directivos, y también suele ser habitual la reorganización de las corporaciones, fundamentalmente mediante la venta de filiales. El pasado mes de mayo, por ejemplo, la gestora Elliott, del inversor Paul Singer, ganó el pulso a Vivendi por el control del consejo de Telecom Italia, con el nombramiento de independientes. Precisamente, el órgano que estaba dominado por representantes del conglomerado audiovisual francés.

Cuando una compañía se ve interpelada por un fondo activista la tentación del contraataque legal y accionarial es alta. Se calcula, por ejemplo, que Procter & Gamble se gastó más de 100 millones de dólares para tratar de evitar, sin éxito, que el inversor Nelson Peltz formara parte del consejo. Este caso evidencia que los directivos deben de medir bien sus fuerzas, ya que los activistas ganan de media el 54% de las campañas que se someten a votación en las juntas, según datos recopilados por Schulte Roth & Zabel.

Los postulados de estos fondos empiezan a tener sus efectos en los modelos de negocio de las compañías. De hecho, el activismo y la disrupción que lleva aparejada la tecnología están detrás de la simplificación corporativa que tiene lugar en Europa, según un informe elaborado por J. P. Morgan Banca Privada. El banco estadounidense explica que en los últimos 18 meses han aumentado las operaciones de fusiones y adquisiciones en el continente. Esta tendencia está motivada por el entorno de fuerte crecimiento de los beneficios empresariales, las buenas condiciones de financiación y la gran liquidez que existe en el mercado. Junto a estos factores, estos expertos recuerdan que hay una mayor presión para que las empresas aprovechen el momento alto del ciclo económico en el que nos encontramos y realicen desinversiones, apuntándose jugosas plusvalías y centrándose así en su negocio principal.

En este sentido, los fondos activistas, para aflorar valor en aquellas compañías donde invierten, suelen presionar al consejo para que reduzca la complejidad de los negocios a la que se ha tendido en la última década. “Aunque sus tácticas se mueven en un rango entre amistoso y hostil, creemos que el enfoque se encamina hacia una mayor cooperación entre el activista, la dirección de la compañía y otros accionistas institucionales”, señala Luis Artero, director de inversiones de J. P. Morgan Banca Privada en España. “Creemos que continuará la tendencia del activismo accionarial y la implicación del accionista en compañías de gran capitalización, especialmente en Europa, donde vemos mucho recorrido hasta que se alcance el nivel de EE UU”, añade Artero en una reciente nota de la entidad.

Desde un punto de vista sectorial, las industrias donde más centraron sus campañas los fondos el pasado año fueron, por este orden, finanzas, servicios, salud y tecnología. Elliot Management, con 17 operaciones desde 2013 en compañías con una capitalización superior a los 10.000 millones, es la gestora líder en este tipo de estrategias de inversión, seguida por Third Point Partners (15), Jana Partners (11), Carl Icahn (8) y Corvex Management (8).

Pros y contras

La consultora FTI Consulting publicó a principios de año una encuesta realizada entre inversores globales y directivos de multinacionales. El trabajo, entre otros aspectos, preguntaba a los participantes qué aspectos positivos y negativos tiene en su opinión el auge del activismo. Entre los puntos favorables los encuestados destacan que las operaciones constituyen un “catalizador para el cambio” en las corporaciones, que ayudan a “alinear” los intereses del consejo y los de los accionistas, y que sirven para “evaluar” la capacidad del equipo gestor de las empresas. Los encuestados, en cambio, creen que las campañas tienen también efectos negativos ya que se centran en “obtener beneficios inmediatos” en lugar de generar valor “en el largo plazo”, además de ser una “distracción” para el consejo y generar “titulares negativos” para la compañía en los medios de comunicación.

A&M ha analizado 1.715 empresas europeas con una capitalización superior a los 200 millones de dólares y concluye que 7 de las 93 empresas españolas analizadas “tienen riesgo de ser objetivo de inversores activistas” en el corto y medio plazo. Se trata fundamentalmente de firmas de sectores como consumo e industria, y entre los polos de atracción para la llegada de estos fondos figuran, sobre todo, el bajo rendimiento en Bolsa o el pobre gobierno corporativo con relación a sus competidores.

“Aunque el mercado español es menos susceptible que otros países europeos, esta tendencia llegará a España y es importante que las cotizadas estén preparadas cuando llegue el momento”, advierte Fernando de la Mora, responsable de A&M en España. “Empresas grandes con modelos de conglomerado industrial, bajo rendimiento o pobre gobernanza serán más susceptibles. De ahí que los consejos que vean las señales de peligro deberían actuar preventivamente”, añade De la Mora.

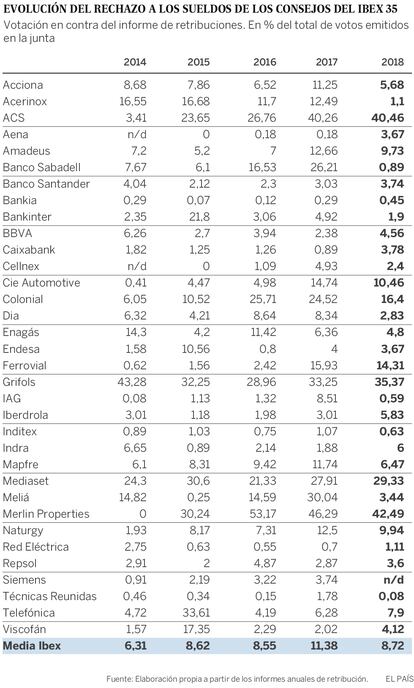

Sueldos bajo la lupa

Aunque en España, salvo casos puntuales, el activismo accionarial todavía no ha calado, las juntas de accionistas han dejado de ser un paseo militar para muchos consejos de administración. Guiados por los asesores de voto (proxy advisors), muchos inversores institucionales empiezan a cuestionar puntos del orden del día de las juntas, como el nombramiento de determinados administradores o la delegación en el consejo para que pueda emitir nuevas acciones. Sin embargo, el punto que mayor contestación está suscitando es el referente al sueldo de los consejeros. Ya se ha dado el caso de una junta (Merlin Properties) en la que hubo más votos en contra que a favor del informe de retribuciones, mientras que en ACS, por ejemplo, el toque de atención a las políticas retributivas está respaldado ya por más del 40% de los accionistas presentes en las juntas.

Entre los principales motivos del voto contrario están, según un estudio de Georgeson, el bajo alineamiento entre la remuneración y el desempeño de los ejecutivos, finiquitos que exceden a las dos anualidades y el hecho de que “no existe suficiente información sobre el esquema de pensiones para los directivos”.

Sobre la firma