El Banco de España elude la autocrítica en su explicación sobre la crisis financiera

El informe que analiza el papel del supervisor entre 2000 y 2014 justifica que no se atajaran los problemas con antelación porque "los instrumentos eran insuficientes"

Son 247 páginas con prolijas descripciones y datos de los hechos más importantes que han ocurrido desde el 2000 al 2014. Pero el llamado Informe sobre la crisis financiera y bancaria en España entre 2008-2014, realizado por el Banco de España y publicado hoy, pasa por encima de las críticas clásicas a la actuación supervisora que hacen referencia al retraso en actuar y la escasa profundidad de las reformas.

Los errores que admite se debieron a "la falta de instrumentos supervisores" y presenta numerosas justificaciones de la actuación del Banco de España, pese a que la intervención del supervisor fue por detrás de los acontecimientos y las medidas más decisivas llegaron desde Europa cuando se pidió el rescate. En resumen, se sostiene que no fue una crisis de cajas, sino de todo el sistema, pero las cajas fueron las más golpeadas por su estructura societaria, su mayor dedicación al ladrillo y fueron las que recibieron las ayudas públicas. También se mantiene el discurso que, de no haber sido por la segunda recesión de 2011, "que ningún organismo internacional supo prever y que desembocó en una crisis impredecible, la banca hubiera salido adelante".

El 21 de febrero pasado, la Comisión Ejecutiva del Banco de España acordó la elaboración de un informe detallado sobre la crisis financiera con especial atención a la actuación del supervisor en la misma. A raíz de un editorial de EL PAÍS, del 4 de febrero, sobre las necesidades de aclarar el papel de la inspección bancaria, Luis Linde, gobernador del Banco de España, publicó el 10 de febrero un artículo en este diario en el que afirmaba que "superada la crisis, es el momento de ofrecer una visión conjunta de cuál fue la actuación del Banco de España en el periodo 2008-2012". Se puso en marcha un análisis a fondo. Y pese a que Linde admitió que "quizá no se acertó siempre", en el informe presentado este viernes la autocrítica brilla por su ausencia. El encargado de coordinar y supervisar este documento ha sido el consejero Fernando Eguidazu, ex alto cargo con el PP.

Fuentes del Banco de España aclararon hoy que no se pretendía "hacer un juicio a la gestión de este organismo, sino un análisis descriptivo, un relato de los hechos sin valoraciones de esta crisis. No vamos a hacer un juicio porque nosotros somos parte y nos absolveríamos. Tiene un tono neutral para que juzgue el lector o los diputados cuando se inicie la comisión de investigación. Es el primer informe de estas características que se hace en Europa".

Existía gran expectación por saber cómo se explicaría los años previos a la explosión de la burbuja, entre 2000 y 2006, bajo el mandato del gobernador Jaime Caruana, cuando se cebó la bomba con el crédito creciendo a dos dígitos. Entre 2000 y 2007 los préstamos de las cajas subieron un 266% y los bancos un 182%. El punto álgido de la "burbuja especulativa", como la denomina el Informe, fue en 2005 cuando las cajas y bancos crecieron un 28% en crédito y su mayor parte, el 66%, estaba destinado al sector inmobiliario y constructor.

Fuentes del supervisor destacan que sí se critica esta época. El documento admite que hubo "excesivo crecimiento del crédito y elevada exposición al riesgo inmobiliario. El Banco de España desarrolló las denominadas "provisiones dinámicas", que anticipaban las provisiones aunque no hubiera problemas crediticios, pero "resultaron insuficientes".

Sí se afirma que el Banco de España "identificaba los problemas mencionados e incluía advertencias sobre la creciente vulnerabilidad" del endeudamiento de familias, sobrevaloración de la vivienda, concentración de riesgo de la banca y excesiva dependencia del endeudamiento exterior... Pero explica que se tomaran medidas específicas. Sí admite que "no se anticipó una fase recesiva tan intenta como la acaecida a partir de 2008".

En este apartado para atribuir responsabilidades, en ocasiones utiliza la expresión vaga como "los agentes económicos", que "tendieron a infravalorar la importancia de los desajustes". También señala que "la escasa apreciación del nivel de riesgos se hizo extensiva a la valoración de muchos activos financieros y la discriminación respecto a la calidad crediticia resultó claramente insuficiente", sin atribuir la deficiencia a ningún organismo.

El informe señala que "no se anticipó una fase recesiva tan intenta como la acaecida a partir de 2008"

Una de las justificaciones más habituales es la de falta de herramientas. "Los instrumentos supervisores que se habían desarrollado hasta entonces con un enfoque, sobre todo microprudencial –aun reforzado en el caso español con las provisiones contracíclicas, que contribuyeron a reducir el coste del ajuste-, resultaron insuficientes, evidenciándose las vulnerabilidades acumuladas”, admite el Informe.

A continuación, figura una de las críticas, también matizada, en forma de pregunta sin respuesta. “Puede plantearse la pregunta de si se podría haber actuado de forma más enérgica, promoviendo las modificaciones legales necesarias para establecer límites a la concentración de riesgos por sectores, a los niveles de apalancamiento o a las proporciones máximas entre el valor de los préstamos y la valoración de sus garantías (loan to value, LTV)". Y en la nota a pie de página sobre esta frase apunta: "Aunque no había habilitación legal para introducir dicho límite, se podría haber promovido su cambio".

Pero luego llega la justificación: "Como se ha indicado anteriormente, la implantación de este tipo de herramientas macroprudenciales no se contemplaba en la regulación internacional existente en aquel momento. Por otra parte, los niveles de solvencia y provisiones de las entidades, junto con la evolución de los mercados y las previsiones económicas, sustentaron la opinión de que, en general, las entidades podrían afrontar una corrección gradual de sus balances con los instrumentos disponibles y la normativa legal entonces en vigor".

Y se apunta lo bien que llegaron las cajas y bancos españoles a la crisis internacional. "De hecho, el nivel de solvencia y de provisiones existentes facilitó que, en general, las entidades españolas soportaran mejor que las de otros países el primer envite de la crisis, pero evidentemente, en algunos casos, fueron claramente insuficientes para soportar la doble recesión que finalmente se produjo”.

Apunta al Gobierno de Zapatero

En el capítulo de justificaciones, también destaca "la escasa implantación a escala internacional de esquemas de identificación temprana de riesgos financieros y herramientas de política macroprudencial, lo que limitó la anticipación en la prevención de la crisis a escala global y nacional".

El informe, en su análisis macroeconómico, apunta que "puede afirmarse que el tono de la política fiscal durante la etapa expansiva no fue lo suficientemente contracíclico. Como puso de relieve el fin de la burbuja inmobiliaria, la mejora de las cifras fiscales de 2006 y 2007 descansaba, en parte, en efectos cíciicos y en ingresos extraordinarios estrechamente ligados a la expansión del sector inmobiliario, mientras una parte importante del aumento del gasto público tenía un componente estructural".

Abundan las alabanzas a las provisiones anticíclicas, a la concentración del sector y las provisiones que se exigieron a los bancos

En otras páginas del documento se dice que "la política fiscal en 2008 y 2009 respondió de forma expansiva. Se tomaron varias medidas por el lado del gasto como de los ingresos, al tiempo que se producía una significativa pérdida de la recaudación impositiva de los ingresos ligados al sector inmobiliario. El resultado fue un deterioro muy rápido de la posición financiera de las Administraciones Públicas que llegaron a un déficit del 11% en 2009". Fuentes del Banco de España recordaron que, en esta situación, el Estado no tenía capacidad para realizar una inyección de capital a las cajas con graves problemas, y el Fondo de Garantía de Depósitos tampoco contaba con recursos.

Además de la descripción de numerosos hechos, cifras y publicaciones, en el resto del documento abundan las alabanzas a las provisiones anticíclicas, "gracias a las cuáles se han ahorrado 7.000 millones en ayudas públicas", apuntan en el supervisor, así como a la imposibilidad de que se sacaran del balance los productos estructurados (subprime), lo que frenó la llegada inicial de la crisis internacional.

También se destaca la reducción de capacidad con cierres de oficinas, la concentración del sector y la obligatoriedad que se estableció de realizar provisiones: 238.000 millones, un 23% del PIB, entre 2008-2012.

Pasa por encima de temas espinosos como los problemas contables de Bankia, el abrupto relevo del que fuera su presidente, Rodrigo Rato en mayo de 2012, "por es un tema sub júdice", los problemas económicos y de deuda pública que ha supuesto los 40.000 millones de ayudas al sector, el control de Europa tras la petición del rescate, el descontrol de las tasadoras al inicio de la crisis, la permisividad con el mal gobierno corporativo de las cajas durante muchos años... Para terminar con un balance positivo de la situación en 2014. El optimista Informe resulta más chocante porque se publica en mitad de la crisis del Banco Popular y con la absorción de BMN por parte de Bankia ante la imposibilidad de continuar solo.

¿Cuánto costó la crisis? La cifra definitiva, en manos de Bankia y la Sareb

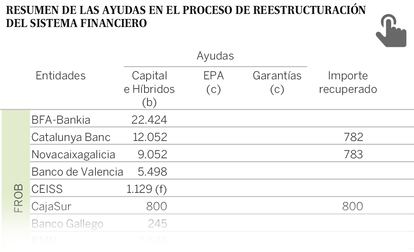

El Informe del Banco de España recoge los cálculos oficiales del coste de la crisis financiera a diciembre de 2015. Según estas cifras, desde 2009, catorce entidades han recibido capital por 64.098 millones, de los cuáles 54.353 millones corresponden al Estado (vía FROB) y 9.745 millones a la banca, a través del Fondo de Garantía de Depósitos.

"Una parte de estos recursos ha sido recuperada a través de reembolsos, la venta o la resolución de entidades, en total, 4.139 millones, de los cuales 3.466 millones son del FROB y 673 millones del Fondo de Garantía. Es decir, la cifra neta de capital concedido 59.959 millones a finales de 2015, un 5,6% del PIB de ese año", repasa.

Además, se han comprometido 10.390 millones en las ayudas a los bancos que compraron cajas quebradas y otros 1.922 millones en garantías diversas. Esta suma da un total de 72.271 millones de ayudas. El informe recoge que el FROB estimó recuperar en Bankia, BMN, CEISS y Caja 3 un total de 12.198 millones, lo que ofrecería un neto provisional de 60.073 millones perdidos.

Sin embargo, fuentes del Banco de España aclararon que esta cifra está calculada con datos de 2015 y la real "dependerá de lo que finalmente se obtenga por Bankia, que marcará el saldo de ayudas concedidas, así como con la Sareb, a la que le quedan años".

Hasta ahora, lo cierto es que se ha perdido definitivamente todo lo inyectado en entidades públicas vendidas a entidades privadas. Solo para el Estado, eso supone 26.300 millones, como admitieron fuentes oficiales. Al margen, los bancos han perdido definitivamente 11.712 millones, lo que suma una factura de 38.012 millones que nunca volverán a sus dueños.

Fuentes del supervisor también apuntaron que, al margen de que haya sido mucho o poco dinero el volumen de las ayudas, "las alternativas eran peores; se salvó al sistema financiero y, según este criterio es como hay que valorarlo".

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.