¿Qué les espera a los bancos españoles en 2017? Pisan terreno desconocido

Este año estará marcado en el sector financiero por la incertidumbre sobre los tipos de interés, la regulación y la competencia digital

Año ocho de crisis: los bancos españoles se enfrentan a otro ejercicio marcado por las incertidumbres. No es algo novedoso porque en los últimos ejercicios han tenido que adaptarse a situaciones insólitas (vivir con tipos cero o negativos) o sorpresas en mitad del camino (Brexit, Trump o el castigo judicial a las cláusulas suelo) que han hecho muy difícil cumplir con las previsiones de beneficios ofrecidas al mercado. El oficio de banquero ha perdido su antiguo glamour: atraviesa su peor momento en reputación social y se ha convertido en una labor espinosa que busca un objetivo casi inalcanzable: volver a la rentabilidad del pasado. Sigue siendo un trabajo muy bien pagado, pero necesita recuperar la confianza de la sociedad, algo muy difícil si no rebaja la tensión judicial con los clientes tras algunas prácticas más que cuestionables, como las cláusulas suelo.

En el año ocho de crisis, las entidades han de recuperar los beneficios del pasado y su maltrecha imagen

Como admite José Luis Martínez Campuzano, portavoz de la Asociación Española de Banca (AEB), “el sector está entrando en un mundo nuevo marcado por la regulación, los tipos y la competencia de las fintech; debe adaptarse a un futuro en donde algunos de los factores determinantes no están bajo su control y condicionan su estrategia. Felipe López-Gálvez, analista de SelfBank, explica con detalle que “el contexto de bajos tipos de interés y el cambio en el modelo de negocio harán que 2017 sea también un ejercicio complicado para los bancos”. Sin embargo, este experto ve luces de esperanza. “Este año podría ser de transición, en el que seguir avanzando en la digitalización y en el que se podría empezar a hablar de subida de tipos de cara a 2018”.

Y puede llegar otra novedad, en opinión de López-Gálvez, porque “es previsible que haya movimientos corporativos que reducirán el número de entidades. Entre las que tienen más papeletas para participar en ellos están BMN (posible fusión con Bankia) y Liberbank; así como las salidas a Bolsa de Ibercaja y Unicaja. El Banco Popular podría ser objeto de OPA, una ampliación de capital o una escisión de su negocio inmobiliario”.

Concentración o no

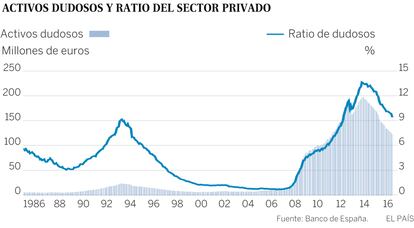

Las fusiones son una de las grandes batallas pendientes en el sector desde 2015. El Banco de España, por boca de su anterior subgobernador, Fernando Restoy, y del máximo responsable, Luis Linde, ha insistido en la necesidad de fusionarse para conseguir entidades con un volumen de activos cercano a los 100.000 millones de euros. Pese a ello, los gestores de algunos bancos, una parte de ellos de edad avanzada, se han negado a firmar estas operaciones y permanecen en sus puestos. Pero el negocio se mantiene a duras penas. Sube la tensión en la cuenta de resultados por la caída de márgenes y la necesidad de provisiones porque los activos dañados inmobiliarios todavía persisten en los balances.

El hecho cierto es que, hasta el momento, las entidades han sustituido las fusiones por la reducción de oficinas y plantillas. Según Carmelo Tajadura, economista y exalto ejecutivo del sector financiero, “la banca está cambiando su función de producción y no cabe duda de que continuará con el recorte de capacidad instalada. Está claro que sigue habiendo exceso. Actualmente resulta poco explicable, en mi opinión, tener más de 5.000 oficinas en España como aún es el caso de una entidad que, además, es líder digital (líder real, no pretendido)”, comenta en velada referencia a CaixaBank.

España ha pasado de tener 43.000 oficinas en 2010 a menos de 30.000 en la actualidad. Según el sindicato UGT, el sector ha despedido o prejubilado a 80.000 trabajadores entre 2008 y 2016. “Esta es una tendencia que continuará”, apunta López-Gálvez. “Las operaciones de integración que veremos en 2017 o 2018, a más tardar, acelerarán el cierre de oficinas”, añade.

Además de la necesidad de reducir gastos generales, el otro motor que fuerza el cierre de sucursales es la digitalización de la banca. Es el tema favorito del sector, sobre el que todos los líderes opinan, aunque transmiten la sensación de tener más dudas que certezas. “El avance de la transformación digital y el de la productividad de los empleados seguirá al ritmo de estos años, e incluso a un ritmo mayor cuando se inicie el proceso de concentración”, opina José Luis Feito, presidente del Instituto de Estudios Económicos (IEE).

“Nos esperan varios años de transición hacia el mundo digital, básicamente por dos razones: las características demográficas de la población española y el tiempo necesario para transformar las organizaciones, dado el cambio cultural que ello supone. Es decir, la velocidad de la transformación digital debería ir acompasada a la de la sociedad, sin perder de vista que una parte importante de la población no va a experimentar dicha transformación”, explica Itziar Sola, de Analistas Financieros Internacionales (AFI).

“Los bancos seguirán avanzando. Estos cambios van desde la actualización de aplicaciones hasta un esfuerzo por dar formación a clientes a través de herramientas como blogs y webinars. Además, se están dando pasos agigantados en nuevos medios de pago electrónicos y en lo que se denomina el alta a distancia, que permite hacerse cliente desde casa a través de una webcam o incluso con la cámara del teléfono móvil”, señalan desde SelfBank, una entidad metida de lleno en esta batalla.

Prehistóricas oficinas

El hecho es cada vez son más los clientes que llevan años sin pisar una sucursal y contactan con su banco exclusivamente a través de Internet o el teléfono. Además del cambio de hábitos, el gran reto de la banca es posicionarse ante la llegada a la edad adulta de las próximas generaciones, a las que la vista a la oficina les parece algo propio de la prehistoria.

Los bancos tienen estructuras pesadas que deben competir con los ágiles nuevos competidores. Algunos fichajes que han llegado desde las fintech a las entidades, se han desesperado por la dificultad de implantar nuevos desarrollos debido a la lenta burocracia interna. Pero no pueden dejar pasar el tiempo, aunque tampoco se deben adelantar. Como en ocasiones recuerda José Ignacio Goirigolzarri, presidente de Bankia, la clave de esta batalla es acertar en el ritmo de la transformación.

Las estructuras pesadas del sector deben pelear con los ágiles operadores tecnológicos

“Dentro de este proceso de digitalización, los bancos tradicionales ven una amenaza en las fintech y los gigantes tecnológicos bautizados como GAFA (Google, Apple, Facebook y Amazon), que hacen guiños a los servicios financieros y están dispuestos a quitarles cuota de mercado. Esto es posible gracias a su incursión en los medios de pago o el intercambio de dinero entre usuarios, que se ve reforzado por el alto volumen de información que manejan”, añade López-Gálvez.

Juan José Toribio, profesor de Economía de IESE Business School, considera que la transformación “ya se está acelerando y es previsible que siga haciéndolo a lo largo de los próximos meses. Estamos viendo cómo se ponen en marcha continuamente nuevas aplicaciones del mundo digital. Los bancos tienen que acelerar su transformación digital por la presión de las fintech, que les están arrebatando parte del mercado”.

Pero hay más escollos: para las entidades con presencia internacional la volatilidad del mercado de divisas “les traerá sorpresas, ya sean positivas y negativas. Se debe prestar especial atención al tipo de cambio del real brasileño (para BBVA y Santander), la libra esterlina (para Sabadell y Santander), la lira turca (BBVA) y el dólar (Santander y BBVA)”, apuntan desde Self Bank.

Pero no todo son malas noticias. Los expertos consultados esperan una mejoría de la situación de los tipos, aunque no como para lanzar cohetes. El más optimista de los consultados es Feito, que apunta: “Sobre todo subirán de forma significativa en 2018 y 2019. Esta variación de las expectativas de tipos futuros tendrá un impacto positivo sobre los márgenes ya en la segunda mitad de este año”. Desde la AEB, José Luis Martínez, augura una situación menos halagüeña, pero con luces en mitad del túnel: “Los tipos oficiales no subirán, pero sí el euríbor por efecto de la revalorización de la deuda pública. En tipos creemos que ya hemos visto el suelo”.

La clave será cómo trasladas la previsible subida de los intereses a los márgenes, que llevan dos años de caídas generales

También lo ve con recelos Juan José Toribio. “La evolución menos clara es la del euro. Si se dispara el dólar, no es imposible que el Banco Central Europeo (BCE) tenga que seguirle en parte y subir los tipos de interés”. “Para el sector sería excelente que la curva de tipos cogiera pendiente mediante una elevación de tipos a medio y largo plazo, que no dependen del BCE sino de los mercados”, opina Tajadura. “Lo más importante para la generación de margen bancario son los tipos medios (no tanto los muy largos), pero el euríbor a un año está hoy mismo en mínimos históricos (-0,1%). Y, aunque en el transcurso de 2017 podría abandonar el terreno negativo y hacerse algo positivo, creo que el impacto será pequeño”, agrega.

La clave será cómo se va a trasladar el incremento de los tipos a los márgenes bancarios, que arrastran años de caídas generalizadas y es la verdadera causa del descenso de la rentabilidad del sector. Siguiendo con Tajadura, este economista indica que “los márgenes seguirán sometidos a presión. Los veo algo mejor para 2018”. Itziar Sola atisba otro problema para ellos. “Los tipos medios de la cartera de crédito no empezarían a repuntar, ligeramente, hasta 2018. No obstante, el impacto de las cláusulas suelo y la aplicación del Anejo IX del Banco de España” [que eleva las provisiones por los créditos a promotores inmobiliarios y los que tienen el suelo como garantía] “podrían incrementar los diferenciales de la nueva producción de crédito”, es decir, subir precios.

Retornos y reputación

En resumen, Sola apunta que las claves de 2017 estarán en la “generación de rentabilidad con tipos muy bajos y sin apenas crecimiento de negocio, al tiempo que las entidades hacen frente a la competencia de nuevos agentes ajenos al sector y tratan de recuperar la reputación”.

Además, algunos expertos creen que los bancos seguirán con la pesadilla de la regulación y el cumplimiento de los requerimientos de capital, pero otros apuntan que esto ya no será un problema, por primera vez en años. Veremos cómo acaba el partido.

La subida de los precios del crédito a debate

La sentencia sobre las cláusulas suelo ha hecho mucho daño al sector, que tendrá que recuperar el sobrecoste de la multa a través de su negocio principal: la concesión de créditos. De ahí que hay quien piensa que los clientes pagarán estas decisiones judiciales con un encarecimiento de los préstamos.

“Los tipos de interés de los créditos y el volumen prestado tenderán a subir a medida que la política monetaria del BCE se vuelva menos expansiva y que el crecimiento de la economía se mantenga”, opina José Luis Feito, presidente del Instituto de Estudios Económicos, mientras que a otros expertos, como el portavoz de la Asociación Española de Banca (AEB), José Luis Martínez Campuzano, les cuesta más ver el encarecimiento: “Las condiciones de los mercados empeorarán, pero las garantías de los créditos no tendrán una gran subida. El impacto en precios no será apreciable”.

A mitad de camino, el economista Carmelo Tajadura cree que el euríbor podría subir solo muy ligeramente y en la segunda parte de 2017 y empeorar las condiciones de las hipotecas. A la vista de que el stock de crédito a familias y empresas está retrocediendo a ritmos del 4,8% interanual en noviembre debido a que las amortizaciones y cancelaciones de préstamos superan las nuevas concesiones, Tajadura no espera que estos ratios se vuelven positivos durante este ejercicio, aunque sí que se aminore la tendencia negativa. En cualquier caso, en el conjunto del crédito, “no veo una gran subida, entre otras cosas por la fuerte competencia que existe entre entidades”, explica.

Juan José Toribio, profesor de Economía del IESE, cree que el precio de los préstamos ya ha experimentado un cierto repunte, sobre todo en los créditos dirigidos al consumo, “que pueden subir más si la demanda se consolida”. Una opinión que no comparte el analista de SelfBank Felipe López-Gálvez. A su juicio, mientras que sí es previsible un aumento en los diferenciales de las hipotecas, ya que el euríbor sigue cayendo, ésta no se producirá en los créditos al consumo y a las empresas.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.