Menos bancos, pero menos rentables

La reestructuración del sector reduce de 55 a 15 el número de entidades tras la crisis El menor crédito y las mayores provisiones golpean sus márgenes

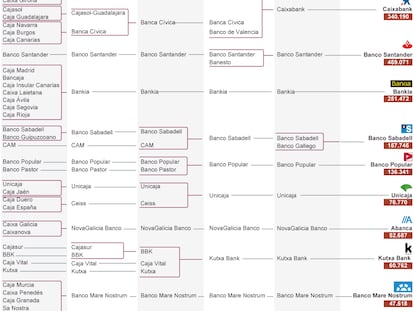

Cada vez hay menos bancos en España. Si se cumple la teoría, les corresponde un trozo más grande del negocio. Esta sencilla norma matemática se aceleró el lunes pasado cuando el BBVA se quedó con Catalunya Banc tras pagar 1.187 millones al Estado. Los ciudadanos lo notan. Ahora no tienen una oferta de 55 entidades —con desigual implantación nacional— para elegir. El menú se ha reducido a 15.

Y a pesar de esto, la fuerte caída del crédito, (11% de descenso en la banca privada hasta marzo pasado y el 20% en las entidades nacionalizadas), la menor actividad económica, las mayores exigencias de capital y las provisiones necesarias para cubrir la gran morosidad han golpeado los márgenes del negocio bancario. En 2014 subirá el beneficio del sector. Pero en la mayoría de los casos, llegará por la vía del negocio atípico, no por la parte recurrente, la actividad habitual de la entidad, como ha subrayado el Banco de España y el Fondo Monetario Internacional.

La falta de rentabilidad se refleja en los datos oficiales. En 2007, la banca española obtenía una rentabilidad (medida por los beneficios sobre los activos totales), del 1,11%; en diciembre de 2013 bajó hasta 0,31%, según el supervisor bancario. Y eso que en este cálculo se incluye también el beneficio obtenido en el extranjero; si se midiera solo lo que se gana en España, el dato caería con fuerza.

Entre las tres mayores entidades llegarán a controlar el 60% del mercado español

Aristóbulo de Juan, consultor internacional y ex director general del Banco de España, comenta: “El sector se está reestructurando y ha mejorado, sobre todo, por el acceso a los mercados, pero todavía tiene vulnerabilidades como la caída del crédito, la digestión pendiente de las hipotecas, el estancamiento del negocio, los débiles márgenes y una baja eficiencia y rentabilidad. Además, es vulnerable porque la economía todavía es débil”.

Los directivos bancarios esperan que cuando llegue la fase alcista del ciclo, la recuperación de las cuentas sea rápida y regrese la rentabilidad anterior a la crisis, entre otras cosas porque están subiendo los precios que aplican a los créditos y bajan la rentabilidad de los depósitos.

Los expertos creen que los tres grandes, el Santander, el BBVA y CaixaBank, tendrán pronto el 60% del mercado español; esta cifra llegará al 70% o más, si se suma Bankia. En alguna ocasión, los propios directivos de algunos de estos bancos han reconocido estas cifras. El BBVA ha dado un paso más en este sentido con la adquisición de Catalunya Banc. Según diferentes analistas, la absorción de esta entidad supone incrementar 1,3 puntos la cuota nacional del banco presidido por Francisco González.

En opinión de Joaquín Maudos, catedrático de Economía de la Universidad de Valencia, el sector se ha concentrado “de forma importante en los últimos años. Se ha optado por aumentar la estabilidad financiera en detrimento de la competencia”. El Gobierno ha insistido en el mensaje que de la venta de Catalunya Banc supone cerrar una etapa en la reestructuración bancaria, si bien el Estado aún mantiene una parte significativa en el capital de Bankia (60,89%) y en BMN (65,03%).

Según AFI, tras la adjudicación de Catalunya Banc, “y sin perjuicio de posibles operaciones de concentración en las cooperativas de crédito, el mapa bancario español podría darse prácticamente por cerrado. Aún sin haber protagonizado ninguna operación de calado en España, el Santander seguiría ocupando el primer puesto de entidades españolas por volumen de activos. Sin embargo, el BBVA se situaría en la primera posición por volumen de crédito y depósitos”, si bien la diferencia con sus competidores es escasa.

Jaime Guardiola, consejero delegado del Sabadell, ha sido de los primeros en opinar sobre el último movimiento bancario. “Es una muy mala noticia. Ha costado mucho dinero al conjunto de los contribuyentes y en parte al resto del sistema financiero”, remarcó Guardiola. El Sabadell se quedó con la CAM en subasta, un banco reflotado con 5.249 millones por el Fondo de Garantía de los bancos.

El número dos del Sabadell cree que “esta compra ha dejado un sistema financiero compuesto por jugadores de tamaños distintos”. Algunos analistas consultados consideran que ahora el foco está en las entidades medianas, sobre todo las antiguas cajas regionales (Kutxabank, Liberbank, Unicaja, Ibercaja y BMN) que se han quedado a medio camino sin llegar a ser bancos con presencia nacional. Es decir, tienen gran parte de los gastos estructurales, legales y de exigencia de capital, pero no se benefician de las economías de escala.

"Hay preocupación por ir a bancos cada ves más grandes", señala Aristóbulo de Juan

Según Íñigo Vega, analista de Nau-Securities, estos jugadores medianos “son los grandes supervivientes de esta crisis pese a atravesar dificultades en los últimos años. Quizá la ausencia de grandes cantidades de capital público para ayudarles ha evitado que reciban inyecciones de dinero del Estado, pero ahora deben demostrar que son rentables en el periodo post-crisis”.

¿Y qué pasará con el que no consiga una buena posición? Según Vega, “el que no sea rentable, deberá considerar unirse a otros. Esto no ha cambiado y sigue siendo inevitable”.

Otro tema sensible en la concentración bancaria es la competencia. Para Guardiola “no se van a producir cambios sustanciales” entre los jugadores ya que aunque desaparezca un competidor, como es Catalunya Banc, “en Cataluña se reforzará otro importante, como es el BBVA”.

Desde la Federación de Servicios de UGT, se ve de otra manera. “La venta de Catalunya Banc tiene una gran relevancia si tenemos en cuenta que su presencia está concentrada en Cataluña, por lo que el 56% del mercado financiera de esta región quedará en dos entidades: BBVA y CaixaBank”. UGT lamenta “que con este último movimiento, el Gobierno pierde una nueva oportunidad de haber utilizado una entidad, que ha recibido importantes ayudas, para crear una banca pública que sería un buen instrumento en manos del Estado para ayudar a salir de la crisis”.

¿Y qué pasará en los próximos meses? Según Maudos, “será necesario seguir recortando costes”. “Habrá más recortes en el número de sucursales y en el empleo”, vaticina. No solo por la búsqueda de eficiencia, sino también por la mayor utilización de la tecnología. La prueba es que el BBVA ha anunciado un descenso del 40% en la base de costes de Catalunya Banc.

Y eso que el sector ya ha sufrido una severa cura de adelgazamiento entre 2008 y 2012. En número de empleados, el sector ha disminuido en 57.062 trabajadores, un 21%, mientras que las oficinas lo han hecho en 11.795, un 25,8%, según UGT. “Hasta junio de 2014, creemos que la plantilla se ha reducido en una horquilla de 3.500 a 4.000 trabajadores; es difícil precisarlo porque se están aplicando ERE de 2012 y 2013”.

"Se ha optado por menos competencia y más estabilidad", avisa el catedrático Maudos

En opinión de Maudos, las entidades tendrán motivos para ajustarse “porque el crédito seguirá cayendo pendiente de la marcha de la economía y la actividad bancaria será escasa, lo que afecta negativamente a la rentabilidad. También el entorno de bajos tipos de interés desploma la productividad”.

Y es que, sanear los activos tóxicos no garantiza el buen funcionamiento de un banco. “La crisis ha demostrado que una vez que se limpian las entidades, no se hacen necesariamente rentables. Catalunya Banc es un buen ejemplo. Pasó de tener un beneficio bruto de 700 millones a casi cero. Se ha limpiado (con dinero del contribuyente) pero ahora no gana nada. Si no gana nada, no vale nada, aunque el BBVA ha pagado por el potencial de sinergias con su negocio”, dice Vega.

Y las fusiones tienen otra consecuencia directa: cada vez las entidades son más grandes. “Resulta paradójico que en un mundo obsesionado con razón por las entidades cuyo tamaño supone riesgo sistémico, se vaya a bancos cada vez más grandes. Sin tener en cuenta además que un crecimiento acelerado suele acarrear graves riesgos”, apunta Aristóbulo de Juan.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma