EE UU marcará el paso de la economía mundial en 2017

La llegada de Donald Trump al poder puede provocar una transición entre un modelo de crecimiento dependiente de los bancos centrales a otro impulsado por las políticas fiscales

Hace un año por estas fechas saltaban todas las alarmas. El riesgo de recesión mundial parecía cercano. El desplome del petróleo y varios datos macroeconómicos malos en China inocularon el miedo. El largo ciclo alcista para el crecimiento de EE UU parecía próximo a su fin. Los mercados, siempre tan sensibles, descontaron rápidamente la inevitable catástrofe. Por si este pésimo arranque no fuera poco, 2016 tuvo que cargar a sus espaldas con varios cisnes negros geopolíticos (Brexit, Donald Trump, el terrorismo o la crisis de refugiados). Y al final… Pues al final los fantasmas se difuminaron y tuvimos un ejercicio muy parecido a los cursos precedentes: crecimientos por debajo de la media histórica pero ni rastro de recesión (salvo en algunos países emergentes), precios deprimidos, aumento de la brecha en el reparto de la riqueza y economías sostenidas por la máquina de hacer dinero de los bancos centrales.

Hoy finaliza este año tan volátil y la bola de cristal de bancos de inversión, gestoras de fondos y casas de Bolsa vislumbra un 2017 con numerosos obstáculos, pero, en general, de mayor crecimiento. El consenso del mercado augura una aceleración del PIB mundial. Se habla de un repunte del 3,4% frente al 3,1% de 2016. Eso sí, el nuevo ejercicio parece traer bajo el brazo un cambio en el paradigma económico que surgió de las cenizas de la Gran Recesión. “2017 está emparentado con el largo ciclo económico que ya vimos en 2016 y años anteriores. La diferencia clave está en los movimientos de transición que empiezan a tomar cuerpo. El populismo amenaza a la globalización; las preocupaciones acerca del bajo crecimiento dejan paso a los temores inflacionistas; el eje del crecimiento se desplaza poco a poco desde los estímulos monetarios de los bancos centrales a las políticas fiscales de los gobiernos; y la fiebre normativa abre paso a movimientos de desregulación”, argumentan desde Goldman Sachs Asset Management.

Si se cumplen los pronósticos, EE UU será quien más contribuya a la aceleración de la actividad global. Trump tomará posesión como presidente el próximo 20 de enero. Sus promesas electorales —bajadas de impuestos y aumento del gasto público— podrían llevar a la economía americana a crecer a un ritmo superior al 2,2% en 2017. “Paradójicamente, la elección de Trump es un factor positivo a corto plazo. Mejora las perspectivas de crecimiento y empleo, aunque a costa de algo más de inflación. Como contrapartida, eleva el riesgo de desequilibrios [déficit fiscal y deuda pública] en el medio y largo plazo”, destaca Bankinter en su informe de estrategia.

Dependencia del BCE

En Europa la previsión de consenso habla de un crecimiento más moderado que en EE UU y que será muy similar al registrado en 2016 (en torno al 1,6%). Los mayores costes energéticos y la incertidumbre en torno al impacto del Brexit deberían verse compensados en gran medida por los vientos de cola que soplan al otro lado del Atlántico. “La zona euro seguirá consolidando su crecimiento a lo largo del año, aunque cederá algunas décimas respecto al año anterior resultado de la ralentización de su socio comercial británico. Sin embargo, estimamos que el consumo privado y la inversión seguirán creciendo a tasas suficientes para asegurar crecimientos intertrimestrales del 0,5%”, según Santander Asset Management.

La Bolsa se presenta como el activo con más potencial

Cuidado con los bonos

La renta variable se presenta como el activo con mayor potencial de revalorización en un año en el que la volatilidad será la tónica dominante debido a los numerosos focos de incertidumbre (económicos y políticos) que hay sobre la mesa. Por ese motivo, la mayoría de los expertos aconseja a los inversores tener una estrategia activa y aprovechar las posibles fases bajistas para incrementar el peso de las acciones en las carteras.

"Redirigimos nuestra estrategia desde preservar patrimonio hacia conseguir rentabilidad. En este sentido, subimos los niveles de exposición a Bolsa hasta el 20% para aquellos perfiles más defensivos y hasta el 85% en los casos más agresivos", explica Bankinter en su informe de estrategia para 2017.

La Bolsa estadounidense está en máximos históricos y los múltiplos a los que cotizan muchas compañías hace tiempo que dejaron de estar baratos. Sin embargo, la victoria de Donald Trump ha inyectado gasolina a Wall Street y los analistas creen que el próximo ejercicio las acciones americanas seguirán encabezando el ranking de revalorizaciones. "Las rentas variables global, estadounidense y asiática podrían ser las más beneficiadas en un entorno general de reflación e iniciativas nacionales favorables para el crecimiento de los beneficios empresariales. Esta mejora será menos pronunciada en la zona euro, donde las perspectivas de crecimiento son más moderadas y el riesgo político y de noticias adversas sigue siendo alto. También nos gusta la renta variable de Japón, ya que el país está siendo escenario de experimentos para impulsar el crecimiento y la inflación", aconsejan los analistas de Pioneer.

Los mercados de renta fija han trazado una espectacular evolución alcista durante los últimos 30 años, una tendencia que ha culminado en 2016 con numerosos bonos soberanos ofreciendo rentabilidades negativas. Este hecho, unido al sentimiento en el mercado de que la fase deflacionista podría haber tocado suelo, lleva a los gestores a reclamar mucha cautela en la inversión en esta clase de activo, decantándose sobre todo por emisiones con duraciones cortas y primando la deuda corporativa (sobre todo con grado de inversión) frente a los bonos soberanos. "Es prácticamente imposible concebir que la deuda pública ofrezca durante los próximos años rentabilidades similares a las que han registrado en los últimos ejercicios. De hecho, la tendencia hacia el populismo y el giro de política monetaria a política presupuestaria bien podrían traducirse en mayores rendimientos de los bonos [en este activo, cuando aumenta el rédito de un bono, baja su precio, y viceversa] y rentabilidades negativas para los inversores en renta fija", advierte Phil Apel, de Henderson.

La victoria de Donald Trump en EE UU dio alas a la Bolsa y supuso una ingente salida de dinero del mercado de bonos porque los inversores descontaron que sus políticas traerán más inflación y tipos de interés superiores. "Esta reacción no tiene mucho sentido por fundamentales en el mercado del euro porque la inflación en Europa no remontará de manera significativa en 2017. Entendiendo que la volatilidad de la deuda soberana será mayor, abogamos por duraciones menores y una eficiente diversificación", según Santander Asset Management.

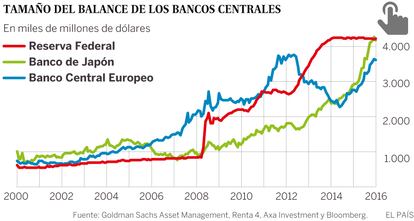

Mientras en EE UU la política fiscal tomará el relevo a los estímulos monetarios como motor del crecimiento, en Europa el banco central no encuentra de momento a quien pasarle el testigo. Otro año más el BCE será la clave de bóveda de la economía continental. Como la caja de herramientas monetarias es finita, empiezan a surgir voces que reclaman a aquellos países europeos con las cuentas más saneadas que asuman de una vez su responsabilidad. El fin de la austeridad —aunque solo sea por mero instinto de supervivencia de los partidos en el Gobierno frente al auge del populismo— ya no es una quimera.

“La expansión monetaria ha permitido salir de la recesión, pero con un crecimiento muy bajo. Y esto, a largo plazo, tiene consecuencias negativas. El apoyo de los bancos centrales hace que no haya presión en los Gobiernos para realizar las necesarias reformas estructurales, a la vez que un crecimiento bajo eleva el descontento social. La elección de Trump y sus promesas electorales podrían suponer el principio del fin del estancamiento poscrisis financiera”, argumenta Rosa Duce, economista jefe del centro de inversiones de Deutsche Bank. Esta opinión es compartida por Monica Defend, directora de asignación de activos de Pioneer Investments, para quien durante el próximo año asistiremos al alumbramiento de un nuevo marco económico y político: “Unas políticas fiscales más expansivas, ejecutadas principalmente mediante bajadas de impuestos, constituirán la vía que tomarán muchos Gobiernos para abordar el crecimiento social y servirán también para tratar de impulsar el crecimiento y la inflación, además de reducir la carga de deuda”.

España, debido a los compromisos asumidos con Bruselas para cumplir los objetivos del déficit, tiene difícil jugar la baza fiscal. De hecho, el recién nombrado Gobierno ya ha subido algunos impuestos. El ritmo de mejora del PIB español se desacelerará el próximo año, como reflejan las previsiones de casi todos los servicios de estudios (se espera una mejora próxima al 2,5% mientras que 2016 se cerrará con un incremento del PIB superior al 3%). A pesar de esta ralentización, España volverá a ser, junto con Irlanda, el país del área euro que más crezca en 2017. “La formación de Gobierno pone fin a la incertidumbre política y permite iniciar la preparación de unos Presupuestos que se ajusten al límite del déficit del 3,1%. Esto reduce las dudas sobre la gestión de las cuentas públicas, permite retomar decisiones de gasto relativas a la obra pública e, indirectamente, reactivar ligeramente el PIB. A eso hay que sumar el récord histórico del turismo y la buena evolución del sector exterior”, subraya en Bankinter.

En el caso de Japón, la pujanza del sector exterior gracias al debilitamiento del yen y las nuevas medidas monetarias del banco central nipón permitirán a la economía aumentar su tamaño a un ritmo anual próximo al 0,5% en 2016. Para el próximo año se espera un comportamiento ligeramente superior siempre y cuando el Gobierno tome medidas de estímulo adicionales en un entorno donde el factor demográfico juega claramente en contra. “El uso que haga el primer ministro del margen de maniobra que tiene será clave en 2017. Desafortunadamente, la trayectoria del gasto público japonés hasta la fecha no resulta muy convincente, pero Shinzo Abe dispone de otras opciones, como elevar el salario mínimo”, sostienen los expertos de Robeco en su informe de perspectivas.

La incógnita china

Por lo que se refiere a los mercados emergentes, parece ya claro que es imposible hacer un pronóstico global para todos ellos debido a la heterogeneidad de sus miembros. Los temores a una desaceleración brusca de China han pasado, de momento, a un segundo plano. La economía del gigante asiático ya no crece a los ritmos de hace unos años, pero tampoco parece probable un frenazo en seco. En 2016 el PIB chino crecerá en torno al 6,6% y las estimaciones del mercado apuntan a un comportamiento similar o ligeramente inferior para 2017. “El Gobierno de Pekín ha logrado evitar el desplome, pero la burbuja de deuda que soporta el actual crecimiento es insostenible en el largo plazo. Y no hay forma de saber si el próximo será el año en el que estallará”, reconocen en la gestora Natixis.

Álex Fusté, economista jefe de Andbank, recuerda que China está en su particular fase de transición de modelo económico y que las medidas que está aplicando podrían tener éxito. “Si bien es cierto que hay camino por recorrer, también lo es que se han adoptado importantes reformas en los ámbitos del endeudamiento de los gobiernos locales, políticas diferenciadas de crédito, gestión del exceso de capacidad con cierres graduales en la industria pesada y minería o límites en la oferta de suelo en ciudades con elevados stocks de viviendas”.

El cóctel previsto para 2017 formado por un dólar fuerte, tipos de interés al alza y amenazas proteccionistas no es, en absoluto, un buen augurio para las economías emergentes. Sin embargo, hay un factor que juega a favor de algunos de estos mercados como es la recuperación del precio de algunas materias primas. “La mejora de las commodities favorece asimétricamente a los emergentes. Los productores de estas, básicamente economías latinoamericanas, son los favorecidos, mientras que los países asiáticos quedan generalmente al margen de esta mejora debido a que son más bien consumidores de materias primas antes que productores de ellas”, explican en Bankinter.

Precisamente, el repunte de las commodities, sobre todo del petróleo, es uno de los factores que contribuyen a despertar un viejo fantasma tras un largo periodo de letargo: las subidas de precios. Las presiones inflacionistas son especialmente palpables en Reino Unido por el impacto de la depreciación de la libra tras el Brexit, y en EE UU debido a que en un mercado laboral próximo al pleno empleo sería lógico ver alzas salariales. Además, las medidas prometidas por Trump suponen más presión para el IPC. “Esperamos que la inflación subyacente en EE UU continúe aumentando y se acerque al objetivo del 2% de la Reserva Federal. Las políticas del presidente electo son inflacionistas. En esta categoría entrarían los estímulos fiscales, las restricciones a la inmigración porque reducen la fuerza laboral disponible y las barreras al comercio que suponen mayores precios a la importación de energía. El único factor corrector de los precios que vemos es un dólar fuerte”, pronostican los analistas de Bank of America Merrill Lynch.

Que la inflación no se desboque no es una cuestión baladí debido a la dependencia que las economías tienen de los bancos centrales. Estrechamente ligados a los precios están los tipos de interés. La Reserva Federal subió el precio del dinero en su reunión de diciembre hasta un rango comprendido entre el 0,5% y el 0,75%. El mercado descuenta entre dos y tres alzas más en EE UU, hasta situar los tipos en el entorno del 1,25%. Por su parte, el escenario base del consenso del mercado en la política monetaria del resto de bancos centrales apenas contempla cambios, es decir, tipos al 0% acompañados de políticas monetarias expansivas.

Vuelve la inflación

“La posibilidad de una subida rápida de los tipos de interés constituye uno de los principales riesgos. Sin embargo, es demasiado pronto para proclamar una gran desviación de los tipos a largo plazo”, según Didier Saint-Georges, miembro del comité de inversiones de Carmignac. “El mundo no ha pasado de repente a ser inflacionista, se conforma con ser menos deflacionista. Incluso en EE UU, donde los precios ya han corregido el rumbo y justifican una subida del precio del dinero más intensa que en Europa, por el momento estamos simplemente ante un repunte cíclico: las presiones demográficas y el endeudamiento público siguen constituyendo importantes frenos estructurales”, añade Saint-Georges.

Otro de los riesgos económicos que pueden truncar las previsiones de crecimiento tiene que ver con el sentimiento antiglobalización y su impacto en el comercio mundial. Una de las ideas-fuerza de Trump durante la campaña fue la revisión de todos los tratados internacionales, incluso prometió el levantamiento de un muro en la frontera con México y más aranceles. “La retórica proteccionista de Trump no casa bien con un crecimiento de los intercambios mundiales, que ya se habían desacelerado en los últimos años. Será interesante ver la respuesta que dé el resto de países a las posibles medidas proteccionistas de EE UU. Una solución podría ser un aumento de los acuerdos bilaterales”, según Allison Nathan, de Goldman Sachs.

La victoria de Trump o la salida de Reino Unido de la UE son claramente movimientos involucionistas, pero a muchos analistas les cuesta creer que se pueda dar marcha atrás a 25 años de globalización económica. “En los mercados se habla mucho del levantamiento de barreras comerciales. Sin embargo, el mundo está demasiado interconectado como para desmantelarse con facilidad”, augura Nick Clay, gestor de renta variable global de Newton, compañía de inversiones de BNY Mellon.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.