Bruselas alerta del déficit de capital en el Fondo de Garantía de Depósitos español

Las pérdidas por los créditos de CAM y Unnim lastrarán las cuentas del garante de los ahorros El FGD debería alcanzar los 8.000 millones, pero apenas escapa a los números rojos

Desde el comienzo de este año, planea la sombra sobre la fortaleza patrimonial del Fondo de Garantía de Depósitos (FGD). El origen de esta desconfianza es el compromiso adquirido de cubrir el 80% de los créditos morosos de CAM y Unnim hasta 2021. Fuentes del Fondo (que no ha presentado las cuentas de 2013) creen que las facturas que afloren de estas entidades “serán asumibles con las aportaciones de los bancos”, aunque no precisan datos. Sin embargo, los informes de la Comisión Europea sí ponen cifras a la situación y augura escenarios con fuertes pérdidas de la CAM y Unnim que colocarían al Fondo de Garantía, el garante de los ahorros, con dificultades para presentar un patrimonio positivo y relevante en los próximos años.

La primera voz de alarma la dio el propio ministro de Economía, Luis de Guindos. En enero pasado dijo en el Congreso: “La CAM tiene un esquema de protección de activos (EPA) y, según algunos criterios, puede acabar teniendo un coste del entorno de los 15.000 millones”.

Si se cumplen esos augurios, que fueron matizados por el propio Gobierno horas después, los 15.000 millones de la CAM golpearán las cuentas del Fondo de Garantía de Depósitos y acabarán con su exiguo patrimonio. En 2011 y en 2012 las ayudas a las cajas quebradas ya dilapidaron el patrimonio del FGD (ver gráfico). Fuentes de este organismo, sostenido por las aportaciones de los bancos, niegan esas cifras de la CAM pero ni confirman ni desmienten que 2013 se cierre en positivo. No obstante, es revelador que confíen en los 1.600 millones que los bancos ingresaron en febrero de 2014 (es decir, en otro ejercicio contable) para decir que la situación no es preocupante.

Sin embargo, la Comisión Europea, en uno de sus últimos informes, ha insistido en el difícil futuro del FGD, organismo que, además de socorrer entidades en quiebra, debe poder garantizar 100.000 euros en depósitos por titular de cuenta. Es decir, si una persona tiene tres cuentas en una entidad está cubierto hasta 100.000 euros, aunque la suma de las tres sea superior. Pero si una cuenta tiene dos titulares, se divide el saldo entre los dos y a cada uno le puede cubrir hasta 100.000 euros.

Más dinero para Europa

En privado, los bancos no ocultan su hastío por tener que pagar lo que denominan "el rescate de las cajas". "Nos falta sanear el Fondo de Garantía de Depósitos (FGD) español y, ahora, llega otro, el Mecanismo Europeo de Resolución (MUR), es decir, pagar más y más dinero", se lamenta un ejecutivo de una entidad. Algún otro directivo confiaba en que la cuota del FGD incluyera la del Mecanismo Europeo de Resolución, aprobado hace unos días en Bruselas, pero no es así, al menos, por el momento.

Entre el fondo nacional y el europeo los depósitos deben estar cubiertos en el 2%, una cifra muy lejana a la situación actual, donde apenas hay patrimonio. En toda Europa se cubren 100.000 euros por cliente de un banco. Si en España hay unos 800.000 millones en depósitos cubiertos, según el FDG, la cota teórica a alcanzar en entre los dos fondos será de 16.000 millones.

En los próximos meses, Bruselas debe proponer un método para calcular cuánto aportará cada banco, que dependerá de su perfil de riesgo, aunque a las entidades españolas les corresponderán unos 6.875 millones pagadores en ocho años, según los cálculos del ministro de Economía, Luis de Guindos. Esto supone entre el 12% y el 13% de los 55.000 millones de euros que tendrá el fondo europeo.

El MUR empezará a constituirse en 2015 pero sólo podrá usarse a partir de 2016. En los dos primeros años, el MUR contará con la mutualización del 60% de los distintos fondos nacionales. El FGD español podrá aportar poco, ya que está en plena reconstrucción. Fuentes de Economía aseguran que “la aportación europea no será muy diferente de la que los bancos hacen al FDG”.

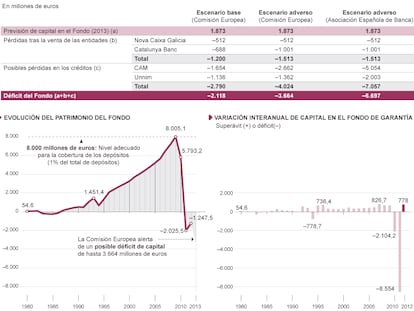

El FGD se enfrenta a una incertidumbre que procede de los (EPA), que son un seguro que cubre la morosidad que aparezca hasta 2021 en la CAM, comprada por el Sabadell en un euro, y en Unnim, adquirido por el BBVA al mismo precio. Bruselas ha establecido dos escenarios económicos, uno que cumple las previsiones oficiales y otro con mayores dificultades. En el más benigno, la Comisión Europea (CE) estima que las pérdidas de los créditos de la CAM y Unnim le van a costar al fondo 2.790 millones adicionales sobre lo que ya ha contabilizado hasta 2012. Esta cantidad se desglosa en 1.654 millones de la caja alicantina y 1.136 millones de la catalana. En el caso de que la recuperación se retrase, con el correspondiente impacto en el paro y el mercado inmobiliario, la UE apunta que la factura subirá hasta 4.024 millones (2.662 millones de CAM y 1.362 millones de Unnim).

Según la patronal bancaria, la Asociación Española de Banca (AEB), la situación aún es más difícil: calcula que esta cartera de créditos costarán al Fondo de Garantía 7.057 millones.

Pero las malas noticias no acaban ahí para el FGD. Además de los créditos, deberá hacer frente a las pérdidas sufridas por la venta de Novagalicia Banco y las que pueden llegar con la subasta de Catalunya Banc, que se deberá cerrar en julio. En el propio Fondo de Garantía barajan la posibilidad de que estas dos ventas provoquen las pérdidas máximas, es decir, 1.513 millones más. Los 512 millones primeros son ya una realidad porque Novagalicia Banco ya está vendida y los 1.001 millones son los que se pueden perder con Catalunya Banc.

Esta cifras se reducen por las aportaciones anuales de los bancos, pero no son suficientes para alcanzar niveles tranquilizadores. Hasta ahora, los bancos aportan el dos por mil de los depósitos: en 2012, el fondo percibió 1.575 millones. No obstante, para evitar un agujero mayor por los múltiples compromisos del FGD, como el pago de las preferentes de las entidades nacionalizadas, el Gobierno exigió al sector una derrama de 1.547 millones. El 40% de esta cifra se aportó de golpe y el 60% restante en seis años. Pese a todo, el FGD contabilizará los 1.547 millones en las cuentas de 2013 como si los hubiera recibido, algo que es legal, aunque solo sea un apunte en el balance. Esta es la segunda derrama: en octubre de 2011 hubo otra de 2.346 millones, pagaderos en diez años.

En resumen, pese a este capital, Europa cree que los créditos malos y las ventas de entidades nacionalizadas obligarán a que el FGD asumir cargos extraordinarios de 2.118 millones si la economía está estable, y de 3.664 millones si el panorama se tuerce. Si la AEB acierta, serán 6.697 millones los que caerán sobre el ya maltrecho patrimonio del Fondo.

¿Cuántos años pasarán hasta que se sanee el FGD? Algunas entidades consultadas, que piden el anonimato, calculan que el Fondo necesitará entre dos y cinco años para limpiar sus cuentas. Sin embargo, estar en números negros no significa que tener el nivel adecuado. Según la normativa, el patrimonio adecuado es el que cubra el 1% de los depósitos. Según los últimos datos, los depósitos cubiertos son 795.135 millones, por lo que sería necesario un patrimonio de 7.951 millones… y existen dudas de que cierre 2013 en positivo. La crisis ha dejado muy maltrecho al FGD y tardará en recuperar los niveles adecuados de solvencia.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma