Viviendo la ruina del gran tinglado 'subprime'

La ingeniería financiera de los brókeres hipotecarios consiguió en España pisos para miles de familias humildes. Hoy están sin techo y en la miseria. ¿Fue un negocio honesto o una estafa?

Se llamaba "hipoteca bienvenida". Era un producto financiero especialmente pensado para los inmigrantes y lo ofrecía, en 2005, la intermediaria financiera CreditServices. Con sólo tres meses de trabajo en España, el inmigrante podía acceder a un crédito que cubría el 120% del valor de una vivienda. Todos los gastos y comisiones de gestión quedaban cubiertos y pasaba a ser propietario de un piso en España sin poner un euro por su parte. El crédito lo concedían entidades estadounidenses, que apenas tenían oficinas a pie de calle en España y les era más fácil colocar sus productos a través de redes de intermediarios como CreditServices. Se firmaban unas mil al mes. A los bancos estadounidenses les interesaba especialmente ese perfil. Al inmigrante se le podía poner un interés más alto al del mercado sin que se diera cuenta. Además, venían con familia, estaban aquí para quedarse.

"Hay siete millones de hipotecas que, si el banco no refinancia, van a caer", dice el presidente de CreditServices

Los intermediarios rechazan cualquier responsabilidad: "Al bróker no le importa la solvencia del cliente"

"Hay un engaño masivo, hay ánimo de lucro y perjudicados. Son los elementos de una estafa", asegura un abogado

"Nadie puede ocultar lo que está pasando", dice un funcionario de un juzgado especializado en hipotecas de Madrid

Así lo cuenta el presidente de CreditServices, Javier López. La "hipoteca bienvenida" era solo uno de los productos que ofrecía entonces, cuando su red de oficinas conseguía unas 50.000 hipotecas al año, para todo tipo de clientes. Llegó a tener 596 oficinas. Hoy tiene 80.

CreditServices es todo un síntoma de la situación económica. Fue un gigantesco negocio de intermediación de hipotecas. Los tiempos cambian y hoy su principal línea de negocio es reunificación de deudas y procesos concursales ante impagos. "Estoy adaptando mi negocio a la realidad", dice. "Hago otros productos, pero no me generan tantos ingresos". Cinco años después, López asegura que "hay siete millones de hipotecas que, si el banco no hace un esfuerzo por refinanciar, van a caer". La cifra tiene el valor de la estimación de un profesional. En este caso, la estimación de uno de los mayores expertos de España en conseguir hipotecas durante los años de la burbuja inmobiliaria.

En octubre de 2007, durante la presentación de sus resultados trimestrales, el número dos del Banco Santander, Alfredo Sáenz, dijo: "Claro que hay hipotecas subprime en España. Es una cuestión de puro sentido común". Según fue citado en una noticia de la web Cotizalia, Sáenz añadió que "los criterios por los que una hipoteca se considera subprime en los países anglosajones se pueden aplicar perfectamente a España".

El consejero delegado del mayor banco de España dijo también cuáles eran esos "vicios que todos nos sabemos". Un elevado porcentaje del valor (en general, se considera arriesgado un préstamo que cubra más del 80% del valor del bien hipotecado), una tasa de esfuerzo alta (que el comprador tenga que dedicar más del 35% de su renta a pagar los plazos) y las tasaciones "forzadas" que subían los precios.

Faltan detalles en esta descripción. Los pueden aportar Jairo González, de 39 años, y Noemí Ramos, de 35, ecuatorianos que compraron una casa en enero de 2007. El crédito se lo negoció un chiringuito llamado Central Hipotecaria del Inmigrante, en Aluche. "Antes de tener tu piso, tenías que firmar como copropietario de otro", explicaba Jairo hace unos días. Una vez hecha esta operación, no había forma de echarse atrás. El intermediario les cobró 17.000 euros de comisión por las gestiones que no recuperarían si se echaban atrás. Se dieron cuenta del entramado en la misma mesa del notario, pero perdían mucho dinero si se levantaban y se iban. Tienen una niña de tres años. Noemí está embarazada de ocho meses. Tuvieron que dejar de pagar el piso y ahora esperan en cualquier momento la subasta y el desahucio.

El hilo de cualquiera de estos relatos no tiene fin: "En mi piso figura como copropietaria una señora de 60 años a la que, a su vez, le dieron una hipoteca a pagar en 30 años. ¿Cómo lo hicieron? Pusieron de copropietarios a otros dos de 25 años, y así el plazo se calcula sobre la media de los tres", contaba Jairo. El intermediario le confeso un día que había ganado un millón de euros en comisiones de hipotecas.

Como ellos, miles de familias están sufriendo hoy las consecuencias de haber creído en dos promesas: que podían pagar créditos de cientos de miles de euros con nóminas mileuristas y que las casas seguirían subiendo de precio. Estas hipotecas se hicieron en cadena y están cayendo en cadena. El impago de una de ellas hace que el banco actúe contra todos los avalistas o copropietarios de la misma. Son más de 90.000 ejecuciones hipotecarias en 2009, y una previsión del Consejo General del Poder Judicial de 180.000 ejecuciones este año. El edificio subprime, el de las hipotecas para todos, al precio y a los años que sea, cualesquiera que sean los ingresos, se está derrumbando sobre el último eslabón de la cadena, las familias que creyeron que podían comprar un piso.

Los casos muestran como, si acudía a un banco, un inmigrante sin trabajo fijo y con un sueldo dependiente de las horas extras no podía comprarse a un piso. Pero intermediarios como el que contactaron Jairo y Noemí montaron un sistema por el que dos inmigrantes en las mismas condiciones podían comprarse dos pisos, con créditos de esos mismos bancos. El abogado Rafael Mayoral lo describe así: "El intermediario manejaba su cartera de clientes como piezas de puzle, con las que hacía pruebas hasta que cuadraba una operación y la colocaba". Mayoral presentó el pasado día 1 una denuncia por estafa contra la persona que negoció la hipoteca de Jairo y Noemí y otras cuatro más, todas con copropietarios que no se conocían entre sí antes de firmar.

No será la última. Carlos Guerrero, un abogado del despacho Sofos Consulting de Barcelona se ha especializado en procesos concursales de personas físicas ante el aluvión de impagos. Los clientes acuden a él con deudas tan escandalosas que Guerrero está estudiando también la posibilidad de presentar querellas individuales contra bancos, cajas, tasadoras e inmobiliarias. "Hay un engaño masivo, hay un ánimo de lucro y hay perjudicados. Son los elementos de una estafa", afirma Guerrero.

"En 2006, se cortó el crédito de los bancos", explica este abogado a partir de la observación de casos. "Pero había directores de oficinas que todavía tenían capacidad para dar créditos. El intermediario conoce cuáles son, y junto con el director y su amigo tasador se ponían de acuerdo y se repartían las comisiones por cerrar hipotecas". La tasación es un factor clave, explica Guerrero. "Se hacían a la carta de acuerdo con la necesidad del director".

En la denuncia presentada el pasado día 1, los ecuatorianos lo describen así al juez: "Fuimos víctimas de una sucesión de engaños por medio de actos aparentemente legales tendentes a eludir el control de riesgos financieros y que se sustentaron en la credibilidad profesional de las personas participantes y en su apariencia legal (...) Pusimos nuestros intereses en sus manos confiando en la diligencia y profesionalidad, en la buena fe y el prestigio de las personas y entidades intervinientes". Las hipotecas de estos denunciantes se firmaron con Caja España, Ibercaja, Caja Madrid y Caja de Ahorros del Mediterráneo.

Otro abogado, Mario Barguñó, que asesora a familias para declarar concurso de acreedores a través de su empresa Equilibrio Financiero, añade que se ha encontrado hasta casos de falsificación de documentos, como nóminas, para conseguir cumplir los requisitos de la hipoteca. "Era una carrera [de los bancos]", afirma. "El que no daba créditos estaba perdiendo negocio".

Por supuesto, hay otro punto de vista de las hipotecas a familias humildes. La denominación legal de los brókeres hipotecarios es agentes de la propiedad inmobiliaria (API). Existen unos 5.500 colegiados en España. Su portavoz, Germán Navarro, sabe perfectamente cómo era posible que varios inmigrantes sin ingresos estables pudieran comprara casas en cadena. "Las operaciones se hacían muy rápido para que no se registrara en el Banco de España", explica Navarro. Los datos de crédito de todos los clientes de los bancos se anotan cada 10 días. Si las dos operaciones se hacen en menos tiempo, el Banco de España no detecta el sobreendeudamiento. De esa forma, una persona podía ser propietaria de un piso al 80% y de otro al 20%, o avalar a otros que a su vez le avalaban a él.

Navarro rechaza estas prácticas. Pero también rechaza que los brókeres hipotecarios tengan una responsabilidad. "¿A quién engañaban? ¿Al cliente o a la entidad?", se pregunta. "Son los bancos los que te dicen todas las cosas que se pueden hacer". Su trabajo, explica, consiste en encontrar la entidad que es más fácil que te dé la hipoteca. "Por ejemplo, un banco que acaba de llegar a la plaza y necesita clientes. El director de la oficina les dice a los brókeres que acaba de abrir y necesita cumplir unos objetivos de clientes. Así que te dice: 'Mira, esto que te deniegan en cualquier parte, este mes, aquí cuela".

Navarro también deja muy claro que el riesgo no es asunto suyo. "El trabajo del bróker es derivar operaciones y hacer muchas operaciones. Al bróker no le tiene que interesar la solvencia del cliente, eso le tiene que interesar al que se juega el dinero, que es el banco". El riesgo no es asunto suyo. "Tú le dices al cliente: esto son 1.000 euros al mes durante 25 años. Si él quiere, yo no soy su padre para decirle que no lo haga. Y si al banco le parece que podrá pagar...".

Con la crisis se ha perdido la perspectiva de un dato fundamental que entonces tenía su sentido: "La premisa era que daba lo mismo, porque el piso valía el doble mañana. Es decir, daba igual que la señora ni pudiera pagar, porque el piso iba a seguir subiendo de precio. Esa es la creencia que está detrás de todas estas prácticas", dice Navarro. En esa subida de precios la principal responsabilidad era de las tasadoras. Navarro las define como "la voz de su amo". "La tasación es un trámite engorroso del que hay que salir. A tal director de tal oficina le intersaba colocar tanto dinero en tal colectivo". Y las tasaciones se hacían al gusto. "Seguro que en cada banco hubo alguien que en algún momento daría la voz de alarma. Y seguro que al día siguiente le pusieron a vigilar el aparcamiento".

El caso es que, ya con la crisis encima, todavía siguieron saliendo productos para dar hipotecas. Josep F. tenía una casa de 60.000 euros por la que pagaba 300 al mes cuando en 2008 aceptó una "hipoteca cambio de casa" de la intermediaria UCI, que le dio el banco Santander. Se iba a vivir con su novia, cobraban entre 1.400 y 1.900 euros y les aseguraron que podían pagar una casa de 330.000 euros. "Te lo vendían diciendo 'tranquilo, que venderás la casa. Pero ellos ya sabían que no era así". El producto les daba dos años de carencia, con una cuota de 1.100 euros al mes en los que se supone que venderían la casa pequeña y les quedaría una hipoteca de 240.000 euros. La realidad es que la casa no se ha vendido y a Josep se le viene encima dentro de tres meses una cuota de más de 2.000 euros al mes que acabará con él. Además, nadie le explicó que, a través de una complicada fórmula, la deuda real es de 427.000 euros. "La cláusula más divertida es esa en la que el notario da fe de que estás en el conocimiento de lo que estás firmando", dice Josep. "También da fe de que te han dejado la hipoteca para revisarla. Pero habíamos negociado una a 35 años y el día antes nos la cambiaron a 40".

¿Por qué se siguen haciendo hipotecas cuando ya está claro el riesgo? "Ya en 2007 se empezó a ver que iba a aumentar el paro", asegura Javier López. "Los bancos tenían que hacer hipotecas para conseguir liquidez. Se titulizaban y se vendían en los mercados, sobre todo Londres y Nueva York [para obtener financiación]. A los directores de oficinas les ponían objetivos de hipotecas y había que crecer un 20% al año. Yo recuerdo directores que me llamaban y me decían: 'Oye, Javier, necesito mil hipotecas antes de final de año o no tengo bonus". López asegura que el 90% de estas hipotecas se hicieron para bancos estadounidenses.

También rechaza cualquier insinuación de malas prácticas. "¿Se dieron mal las hipotecas? No, se dieron bien en aquel momento. El primero que cayó fue el último de la cadena [los inmigrantes] y todo el mundo dice que nos equivocamos al dar hipotecas a inmigrantes. ¿Y los demás? ¿Y los pilotos despedidos de Spanair? Yo tengo hipoteas de pilotos denegadas. Ahora todo es un sector de riesgo".

También rechaza que la gente no supiera lo que firmaba. "La gente minimiza el riesgo. Van con la ilusión de comprar. Eso de que no sabían... ¿Por qué se pide un avalista entonces? Se busca cuando no daba suficiente. Los americanos nos decían que, como en España se responde con todo el patrimonio, se podía seguir con el negocio. ¿Es subprime una hipoteca con tres avalistas? No, porque responden con todo su patrimonio. Te lo dice el notario, no se firma en un bar. Son conscientes en el 99% de los casos".

No es fácil definir cuántas hipotecas de alto riesgo hay. El mes pasado, la revista Estabilidad Financiera editada por el Banco de España incluía un artículo en el que expone que los bancos y cajas tienen más de un billón de euros (el PIB de España) en créditos hipotecarios. De ellos, 600.000 milones están concedidos a hogares. Y el 16% de los préstamos a hogares (casi 100.000 millones de euros) está concedido por encima del 80% del valor del inmueble, es decir, son más arriesgados. La semana pasada, el Banco de España anunció que las entidades tendrán que hacer pública toda la información sobre su exposición real al riesgo inmobiliario, que ahora es confidencial.

Con el tinglado hipotecario hundido, los brókeres inmobiliarios están aplicando sus conocimientos de ingeniería financiera para vender productos que ayuden a capear el temporal. Para que la gente pueda pagar, hay que convencer al banco de que rebaje las cuotas mensuales. Por pura lógica, eso implica ampliar el plazo. Javier López, de CreditServices, asegura que él puede conseguir hipotecas con plazos hasta que el deudor tenga 90 años. "Tengo una hipoteca a 69 años hecha a una persona de 18", pone como ejemplo. Esto se consigue añadiendo al contrato un seguro de vida. "Hay entidades que hacen esos seguros. Para ser más concretos, francesas. Otra cosa será que quiebren dentro de tres meses. ¿Están alargando el problema? Sí, pero de momento, salimos".

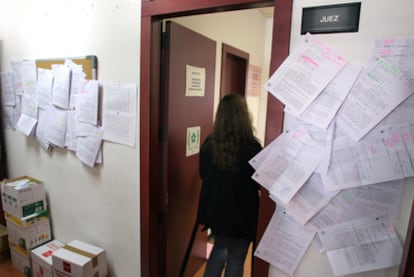

Pero hay miles de familias a las que ningún truco financiero les puede salvar del desahucio. Cuando se visita un juzgado especializado en ejecución de hipotecas se ve la crisis en pequeños montones de carpetas de papeles. Los sueños de las familias desparramados por la pared en edictos de subasta que, como en los juzgados 31 y 32 de Madrid, no caben en el tablón de anuncios. "Nos ampliaron el tablón este año, y para el año que viene han prometido más espacio", dice un funcionario del 31. Siguen sin caber.

Es solo un juzgado. Registró 970 procedimientos en 2007, la inmensa mayoría ejecuciones de hipotecas. En 2009 fueron 2.944 casos. Este año llevaba 2.089 casos hasta junio. "No se puede ocultar lo que está pasando", dice apesadumbrado.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma